2020年,由于受疫情冲击的影响,房地产行业的业绩分化持续加剧,资本市场对于房企报表的关注度也明显提升。尽管行业在整体上有所放缓,但仍有部分房企由于商业模式、管理实力、资源禀赋等综合优势实现业绩的明显改善,得到资本市场的广泛关注。

数据显示,2020年绿地香港实现合约销售金额约545.35亿元,同比增长13%;同时,实现营业收入约337.34亿元;毛利润达82.49亿元,相较重述前提升51%;净利润约34.59亿元,相较重述前提升14%;归属母公司股东的净利润约26.08亿元。

尤其值得投资者注意的是,2020年,绿地香港派息率高达27%,且自2016年以来分红总额持续上升,为二级市场的长期股东带来了丰厚的投资回报。正如高瓴资本张磊所说,企业永不消失的护城河是不断疯狂地创造长期价值。在绿地香港靓丽的业绩数字的背后,则是公司一直以来所坚守的长期主义价值观。

01

稳健经营高分红,绿地香港长期投资价值凸显

根据绿地香港的派息计划,2020年公司拟每股派发现金红利0.3港元,派息率为27%。假若我们向前追溯不难发现,绿地香港多年来一直通过高分红政策回馈股东,尤其是2016年以来,绿地香港的派息额逐年提升——2016年公司每股股利0.1港元,2017年和2018年每股股利分别为0.15港元和0.2港元,2019年每股股利进一步提升至0.25港元。最近的连续五年,逐年提升的每股股利,凸显了绿地香港专业化团队的管理能力、稳健的运营能力、持续增长的盈利能力。

在股票市场中,高分红往往是投资者非常重视的价值判断指标,原因首先在于分红是企业盈利的检测器。在宏观环境不佳的情况下,绿地香港能够持续大额派息显然也是得益于公司稳健的基本面表现。数据显示,自2013年以来,绿地香港每股收益从0.02元增长至2020年的0.94元,年均复合增速高达73%。

图:2016年以来绿地香港分红数据(单位:港元)

资料来源:公司公告

投资者需要重视高分红股票的另一个原因,是高分红的股票往往意味着低估值。按照绿地香港0.3港元/股的股利水平,以4月14日2.77港元的收盘价计算,绿地香港的股息率高达10.83%。如果按照相对估值法计算,绿地香港当前的滚动市盈率仅为2.5倍,即便是在估值偏低的港股内房股板块,公司的估值也处于较低水平。而正是在这种估值和基本面的错位,显现出绿地香港的长期投资价值。

表:部分香港内房股滚动市盈率一览

资料来源:Wind

资料来源:Wind02

高质量稳增长,绿地香港的长期主义价值观

持续高分红的背后,是绿地香港过往业绩的快速增长;而支撑公司业绩增长的,则是在销售端的持续放量。数据显示,2013年以来,绿地香港的合约销售额由35亿元增长到545亿元,年均复合增速逾48%。

图:绿地香港2013年以来合约销售额(单位:亿元)

资料来源:公司公告

根据绿地香港最新披露的销售目标,公司计划在2021年实现合约销售额600亿元,相比去年的目标增长约10%。虽然客观来看,绿地香港对于今年销售目标的制定颇为慎重,但这种“行稳致远”的经营风格也为公司未来发展留出了足够的成长空间。尤其是考虑到地产项目结转入账周期滞后,绿地香港去年545亿销售额中一部分将在今年结转为收入,推动绿地香港今年业绩的稳健增长。

流水不争先,争的是滔滔不绝。对于企业经营来说,短期的第一没那么重要,尤其是在房地产行业更是如此,关键是能做到“滔滔不绝”,这才是内在价值和长期主义的深度体现。对于绿地香港而言,“滔滔不绝”的底气在于公司对于投资质量的高要求。

数据显示,2020年绿地香港通过集团注资、战略勾地、合作并购及公开市场等多元化方式在20个城市收购54个项目,新增土地储备1,215万平方米,拿地力度较2019年大幅提升,对应货值约近1500亿元, 同比增长逾141%。充裕的货值不论在规模亦或是未来去化上的表现都将进一步刺激公司的销售和利润增长,从而推进绿地香港进一步的高质量的增长。

在销售额和收入维持较高水平的同时,绿地香港的财务结构也迎来持续优化。不仅保持着90%以上的高回款率,净有息负债率从2015年的172%一路下降至2020年的49%,加权融资成本下降至5.5%。在回款和融资两端的优异表现之下,绿地香港的现金流大幅改善,现金短债比由2015年时的0.7上升至2020年的1.3。

图:绿地香港净有息负债率与现金短债比

资料来源:公司公告

资料来源:公司公告03

深耕经济高速增长的大湾区,打开成长天花板

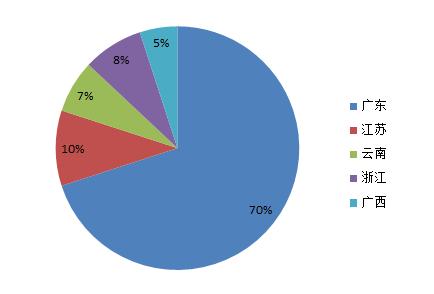

2020年10月12日,绿地香港以72.6亿元代价收购广州绿地全部股权,引起外界的广泛关注。截至2020年上半年,广州绿地于广东省持有35项物业,其中29项物业位于大湾区。而在上述35个项目中,总建筑面积共计833万平方米,归母建筑面积712万平方米。因此,绿地香港土地储备的跨越式增长主要得益于收购广州绿地后获得了较大体量的资产包。据统计,在绿地香港去年新增土储中,通过收并购获取的比例占到74%,70%的新增项目位于广东。

图:绿地香港新增项目按区域划分

资料来源:公司公告

目前,房地产行业已经进入白银时代,谁能深耕做好一、二线和都市圈,谁就掌握未来发展的主动权,从这个视角来看,收购广州绿地能够让绿地香港在继续保持长三角区域优势地位的前提下,土储结构进一步优化,实现了大湾区区域项目数量、面积的大幅提升。

图:绿地香港在粤港澳大湾区的项目分布

资料来源:公司公告

在城市布局上,绿地香港可以直接下沉到广州、深圳、东莞、佛山等重点城市,有望在大湾区形成规模优势。对此,绿地香港董事局主席陈军在3月26日召开的年度业绩会上表示,母公司将资产注入到绿地香港有非常重要的意义,母公司也希望绿地香港做到千亿级规模,因此未来不排除有更好的资源注入,绿地香港也会审慎选择时间和方式。

04

坚持稳中求进,绿地香港有望迎来估值重塑

随着宏观环境复杂多变和行业竞争日趋激烈,房地产行业洗牌进一步加剧,能否紧跟市场变化灵活调整自身战略和提升发展质量成为房企制胜的关键。虽然强者恒强是这几年房企发展的大趋势,但并不意味着房企的发展只能强调规模,反而像绿地香港这样富有经营特色的“小而美”房企也可以在持续成长的过程中为投资者带来超额收益。

如果我们以投资资本回报率(ROIC)作为评价标准,就能更好的发现,在兼顾了盈利与周转之后,绿地香港的盈利能力其实并不输头部房企。

表:部分房企ROIC一览

资料来源:Wind

绿地香港以一贯的长期坚持及精准的审时度势,在以地产开发为核心主业的基础上,优化财务稳健度,巩固现金流,不断提高盈利能力,进一步巩固现有优势的同时也在地产+板块取得更均衡全面的发展。

“远行者稳进,稳健者远行”。如果房地产市场的竞赛是一场马拉松,下半程的比赛才刚刚开始。未来,绿地香港将继续坚守稳中求进的长期主义,凭借着“笃行致远”的经营风格,持续为股东创造长期价值。