风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:我不帅你报警

来源:雪球

笔者在去年财务状况全家福中提到正邦或许只是行业崩盘的开胃菜,不想如今业已成真。复盘本轮猪周期,大致可以分为两段:第一段是2021下半年~2022上半年的暴力亏损期,之所以称之为暴力,一是部分猪企大量外购了高价仔猪,二是自身养殖效率仍较为低下,二者合计拉高了头均亏损,叠加放量出栏,最终导致正邦、正虹快速崩盘;第二段是2023年~至今的连续亏损期,使得本已孱弱却仍在扩张的傲农、天邦再难维系;平心而论,在成本未有效控制,自身债务尚高之际仍去押注周期反转,有悖于风险控制常理。在周期演变过程中发现两类现象:一是任何时候都有怀揣博弈心理的参与者,二是认为自己能够熬到黎明到来,可能这就是商业的魅力所在。站在2024年,猪企们最该关心的或许是如何管好现金流,一是负债率及短期债务占比双高的四家企业皆已先后落幕,第二梯队成员的负债率均在80%以内,短期债务占比多在50%上下,再度触发资不抵债的可能性并不太大,现金流管理将是接下来面临的首要问题,因为资本环境正在悄然发生变化。

全篇共分财务与经营两部分,旨在对应资本与成本。财务部分将从负债率及债务结构开始,随后探讨企业利息负担,让大家对猪企最新一年的财务状况有个基本了解,之后切入到本文的重头戏现金流,这是笔者认为当下应予以重点关注的地方,我们会对筹资现金流结构、投资现金流趋势进行分析,并检查每家猪企的现金及等价物账户(余粮),同时做出趋势线判断,财务部分主要对应资本。经营部分将从生猪业务占比起篇,更新了最新一年的业务结构数据,其能直观反映样本企业的经营动向,随后汇总了各大猪企生猪养殖毛利率数据,其对于总览行业养殖成本具有重要参考意义,最后整理了各家企业研发投入数据,经营部分主要对应成本。

01

财务

负债率与债务结构

企业负债率或短期债务占比可以单个阶段性偏高,但同时偏高将会面临较大的债务风险,下图红色柱体的四家猪企都曾属于典型的双高企业,目前负债率超过70%的四家猪企中,除金新农短期债务占比显著偏高外,其余三家总体还算正常;相较去年同期,京基智农的负债率已经降至70%以内,负债率最低的2家猪企仍是神农与东瑞,东瑞因加大猪圈建设及疫病清场快速拉升了负债率水平,而完成债务重组后的正邦财务状况已回归至正常水平。笔者数年前给出过对行业竞争演变的观点,一是散户养殖占比会被规模猪企业逐渐压缩,二是高负债率者会被低负债率者逐渐挤出,也即下图的从右往左挤压,因为猪肉没有办法实现规模性的品牌差异。

利息负担

上面讨论了负债率及短期债务占比,其反应的主要是企业层面债务规模的大小,既然是债务,那或多或少都需支付利息,我们自然也要关心企业的利息负担,尽管债务在一定程度上能够助力企业发展壮大,但随之而来的利息也会侵蚀企业的经营成果。此处提出利息负担一词,其并非指代金额大小,企业之间规模存在差异,只看利息数额不利于进行横向比较,考察利息负担时兼顾到两个方面,一是其在营业收入中的占比,反应每单位营收中有多少需要用于支付利息;二是在负债规模中的占比,而且最好能同时涵盖有息债务及无息债务,这样便于进行同行间比较,谁家债务平均成本更低能够一目了然,尤其最近几年行业疯狂扩张,可以直观评价举债扩张较之同行是否经济。

下图涵盖了21家样本猪企2023年利息负担明细,神农的利息负担远低于同行,属于独一档地存在;仅随其后的是新五丰,这是一家颇有争议的企业,从净利息支出占总负债角度来看,其无疑是除神农以外举债综合成本最低的一家,利息负担仅为总负债的0.75%,倘若忽略其它因素,属于举债扩张极为经济的猪企,较同行而言存在显著的比较优势;相较而言,生猪养殖巨头牧原的综合举债成本为2.46%,处于行业中偏后的位置,较另外两家巨头新希望、温氏都显著偏高,去年光净利息支出就接近30亿,私以为这种局面是还是存在改善的空间;业已完成重组的正邦利息负担高居样本榜首,其有支付重组费用带来的阶段性影响,理论上2024年应该要回归到正常水平。

目前生猪养殖的主销区均在国内,理解利息负担后有助于我们跟踪企业的生猪养殖成本,举例来说,对于以养猪作为绝对主业的个体而言,期间若未发生重大融资/投资类事件,那么四费中的财务费用将主要由净利息支出支配,我们可以快速推算出栏一头生猪需要承担多少利息费用。

1. 融资现金流结构

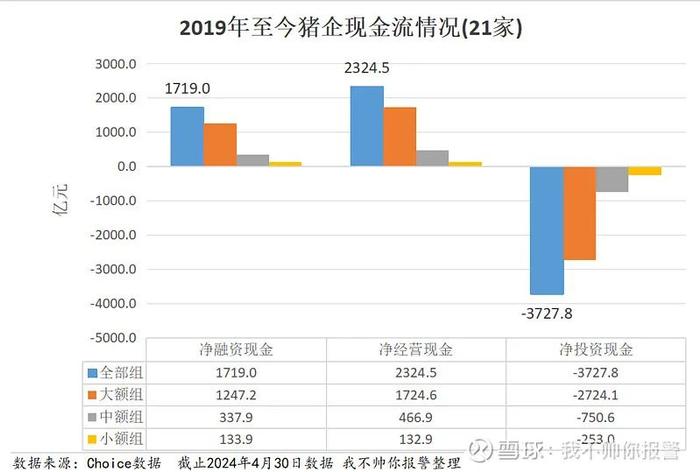

我们先来看看行业自2019年以来的总体情况(见下图):21家样本猪企净投资现金超过3700亿,净融资现金超过1700亿,净经营现金超过2300亿,不过其只是样本企业的情况,若从出栏占有率推测整个行业,整体投入可能高达近万亿。此处我们重点讨论融资。

周期性行业或多或少都会与信贷周期扯上些关系。一般来说上市企业较非上市者融资渠道更为丰富,前者除了可以通过间接融资(如银行借贷)筹集资金,还可以借助直接融资(定增、转债等),那么直接融资究竟可以提供多大的火力支持呢?笔者汇总了样本企业2019年以来的数据(下表):

期间直接融资规模近900亿,比净融资总额的一半略多,企业上市后融资能力实现了倍增,定增与转债分别贡献了400多亿;在定增一环中,牧原、正邦、新五丰占据前三席,分别募集了110亿、85亿、45亿资金;纳入转债后,牧原、新希望、正邦位居前三,分别募集了206亿、162亿、101亿。从行业定增频次来看,每年能够通过的审批数大概在5起,但2019年只有三起获批。行业筹资结构可见下表,其总体上能够代表生猪养殖板块过去5年多来的现金融资结构,这对于后续分析投资现金流时有重要作用。

2.投资现金流变化趋势

上面已经剖析了现金融资结构,接下来我们看投资现金的分布情况,主要关注三点:一是现金于何时投出?二是投了多少?三是趋势是怎样的?为便于观察,我们将三类现金流的变化趋势一并呈现出来,下图加粗红线代表各类现金流随时间的变化趋势。从投资及融资现金流可以清晰地看出,2020年为本轮生猪养殖投融资的双峰,净现金投资突破1300亿,净融资接近1000亿,此后年份逐步收缩,不过截止2022年底时的累计额依然是增加的,这段可以认为是典型的行业扩张期。到了2023年,行业的现金投资规模已经低于2019年,这是一个重要信号,为何会出现这种现象呢?2023年筹资现金流已经发生了实质性反转,筹资端已经无法支撑行业再继续扩张(单个可以),一是融资结构中占比超过1/4的定增规模腰斩(由2022年时的114亿降至50亿),转债数额亦显著压缩,二是早期通过间接融资渠道获得的资金进入了密集的偿还期,三是期间亏损亦消耗了大量现金。总的来说,投资现金流已经开始步入收缩阶段,融资端提供的火力支撑减弱是重要因素。

行业过往流传着4年周期一说,为何此轮却上演着不太一样的节奏?竞争主体的变化起到一定作用,下图是对投资现金流变化趋势的进一步拆解,在周期的早期,超大规模猪企主导着投资进程,随着时间推移,中小型规模猪企的投资对行业影响逐渐上升。图中大型猪企的投资顶峰出现在2020年,中型猪企的投资顶峰则是在2021年,小型猪企又延后了一年,后二者投资节奏相比超大规模猪企而言更为平缓,大家投资扩张节奏存在某种程度的错位,始于2018年的非洲猪瘟催生了后续几年的超高猪价,养猪暴利效应得到了广泛空前的传播,各路资本相继涌入,以新五丰、巨星农牧、华统股份等为代表的新兴养猪主体开启了扩张之路,这类企业早前并未遭受非瘟重创(规模尚小),历史包袱较轻,财务状况亦可,可以支撑其进行持续投入;另外则是像神农集团、东瑞股份等财务状况较佳的次新标的亦扮演着重要的扩张角色;或许是因投资规模较以往周期显著放大(退潮所需时间更长),且参与主体投资节奏出现错位,使得行业扩张态势得到一定程度的延续,进而拉长了行业低谷。

需要注意,投资端的影响并不会同步反应到生产端,而是存在一定的滞后,如2020年创记录的现金投入触发了2021下半年~2022上半年的低猪价,按照趋势进行推演,2023年投资收缩带来的影响应该会反应到2024下半年~2025上半年。

3.现金及等价物余额

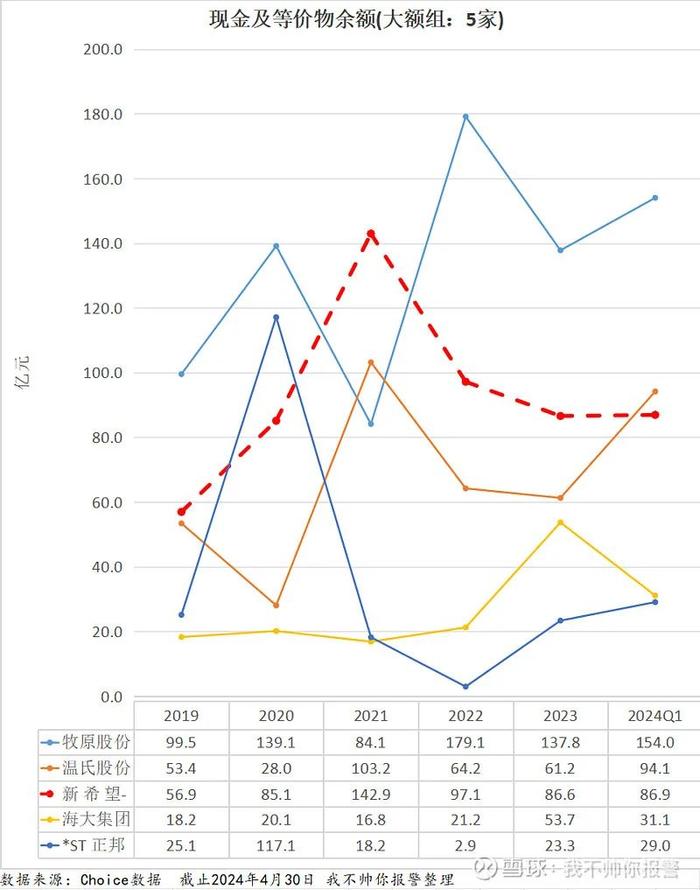

看完了三大现金流,对于苦于周期久矣者来说,会异常关心猪企手头还有多少弹药可用,笔者将21家猪企手头余粮分为3组后分别进行观察,并将正在快速下降者用红色虚线予以标识。

大额组:正邦2021年类现金余额同比出现断崖式下跌,从近120亿缩减至不足20亿,随后迅速崩盘,而在重组完成后现金余额缓慢回升;从趋势来看,大额组中新希望现金余额(红色虚线)下跌趋势尚未得到有效扭转。

中额组:大北农与京基智农的现金余额下跌趋势极为显著,趋势暂未扭转;值得一提的是唐人神,其在21~23年连续完成3次定增,手头余粮稳步上扬,尽管养殖效率及负债率一言难尽,但手头储备的现金越来越多,不得不说当家人的危机意识还是颇有一套,下文会发现其现金短债比处于一个较为安全的水平。

小额组:余粮下降趋势非常显著。先抛开傲农及天邦不说,近3年异军突起的巨星农牧,现金余额正面临快速下降的趋势,当前仅为2022年高点的四层左右,现金短债比低至0.24,只比余粮同样快速下降的金新农略高,不过也有例外,立华股份比较类似中额组中的唐人神,余粮总体上越积越多。再来看天邦,其余粮走势比较诡异,2023年报告期时现金余额居9家小额组猪企首位,尚余近10亿,到了2024年一季度,现金余额近乎清仓式下降,仅剩不到六千万,跌至样本猪企末位,现金短债比降至0.1以内,从一季度出栏量进行亏损推算,怎么都不至于出现此境况,历史上余粮下降速度之最的正邦也难以与其比拼,这种异常需要特别警惕。

上面更多的其实是基于趋势的一种观察,有无某种方式能够较为直观地衡量行业性资金紧张程度(或周期趋势)?现金比率是一种可行方式,除此之外,我们也可借助现金短债比中位数来进行观察。下表是2019年以来21家样本猪企现金短债比中位数的变化情况。周期初始时刻,企业账户资金与短期债务规模大体相当,处于较为安全的状态(存货等还能变现提供冗余),随着周期低谷到来,因亏损/投资导致账户资金数额减少,此时再难完全覆盖短期债务,企业会通过各类途径增补资金(增发、转债、借贷等),尽管如此缺口依然存在。截止2024年一季度末,21家上市猪企现金短债比中位数约为0.52,处于本轮周期以来的最低位,基本可以断定的是,唯有迎来周期高峰才可能将缺口修复到初始状态,缺口大小可以作为观察行业资金面紧张程度的指标,也可作为判断周期走向的重要参考。总的来说,通过现金短债比中位数来判断行业资金状态,通过现金短债比来判断个体资金状况,比值越高代表偿债风险越小。就笔者对历史数据的研究,现金短债比低于0.1的猪企已全部崩盘,低于0.2则有资金断裂风险。

下表汇总了21家猪企2019年以来的现金短债比情况:以牧原为例,2020年前该比率为1.96,覆盖短期债务绰绰有余,之后快速扩张迅速拉高了短期债务规模,使得比率骤然下降,尤其在2021年时只有0.41,作为以养猪作为绝对变现来源的企业,其在2022上半年低至12元猪价期间应该遭遇了前所未有的资金运营压力,展望未来,稳健经营必须伴随债务结构的优化,未来谁也无法保证猪价不会低于付现成本。另外值得一提的是金新农、巨星、华统及大北农等猪企,现金短债比均低于0.3,携同傲农与天邦位居短债缺口最大的六家猪企,可以断定定增或转债大概率又要启动。

小结:历经连续数年的大规模投入之后,2023年行业现金投资规模已经低于2019年,行业现金流变化趋势蕴含着融资环境走在收紧之路上(猪企负债上升及持续性亏损亦会削弱自身融资能力),管好现金流成为当务之急,做好最后的攻坚战准备。

02

经营

生猪养殖属于需要依赖成本优势立足的行业(少数售价端具有可持续优势的除外),成本与资本是助力企业发展壮大最为重要的因素。鉴于涵盖生猪养殖的上市主体业务结构存在较大差异,盲目进行横向比较可能会难以辨识企业真貌,此部分旨在通过三项指标辅助鉴别养猪领域中的佼佼者。

1. 生猪业务占比

笔者在去年同期首次解剖过21家猪企生猪业务占比情况,并认为可以根据业务结构变化来感知企业发展动向,总的来说,其与企业生猪出栏增速有着高度的正相关性,但能比后者提供更多的信息。首先是专者更专,生猪业务占比前六的猪企几乎清一色都同比上升,表明这些企业养猪规模在不断扩大,除此之外,温氏、唐人神,海大等业务占比稍低的企业也在扩大养猪规模;其次其能提供快速测算业绩的手段,适当跳出财务数字游戏,混在一堆业务中的生猪养殖成本有时别说让投资者看懂,就是企业自身也未必能准确测算出来。

2. 生猪毛利率

无独有偶,生猪业务占比最高的6家猪企,有5家占据了毛利率的前五席,业务聚焦的作用已然不言而喻,尤其是在成本敏感行业。牧原、神农、华统、巨星、东瑞五家猪企领衔行业毛利率,需要注意的是,毛利率领先并非一定代表养殖成本领先,笔者曾专门撰文阐述过售价端的差异网页链接,东瑞及华统因生猪主销区拥有价格优势,一定程度上弥补了成本端的不足,牧原、神农、巨星曾一同出现在笔者猪企分类的成本领先组里。值得注意的是新五丰,上文探讨定增时提到过新五丰,其近五年来定增规模仅次于牧原及正邦,举债成本方面亦有显著优势,聚焦方面也做得不错,但成本可谓是一言难尽,客观地说,其属于拉长本轮猪周期的重要力量之一。

3.研发投入占比

了解完生猪业务占比及毛利率之后,需要关心的下一个重要指标是研发投入,毕竟降本不能只是一句空话,鉴于年度报告并未充分披露研发归属,此处只能以公司整体研发投入作为分析基准。牧原以近乎一骑绝尘的数额占据投入榜首,2023年研发投入超过16亿,约为营业收入的1.49%,这或许能够解释为何其能持续位居生猪养殖成本第一梯队,同属成本第一梯队的神农与巨星的研发投入占比并不高,这又该如何解释呢?实际上其反应了国内生猪养殖的两条技术路线,一条是以牧原等为代表的自研繁育体系,另一条则是引进国外先进的繁育体系,目前两条路线均有取得不错成绩的案例。

小结:判断一家企业养猪效率是否居前,除了调研披露信息,还应结合财务数据及出栏结构进行交叉验证,并留意出栏批次可能带来的影响。