张坤,2008 年毕业于清华大学生物医学专业研究生,新晋 " 公募一哥 ",一位拥有 " 全球后援会 " 的明星基金经理,被称为 " 千亿顶流 ",还是 iKun 们口中 " 永远滴神 "。

头顶诸多光环,手握重金,又比较低调,自然,他的一举一动都备受关注。

近期,中炬高新的一纸回购公告,意外地透露了张坤的新动向:张坤管理的四只基金中有三只——易方达中小盘混合、易方达蓝筹精选混合、易方达优质企业三年持有期混合,大举加仓了中炬高新。截至 4 月 1 日,这三只基金合计持有中炬高新 9.29%。

市界从易方达中小盘混合 2021 年一季报中发现,在其前十大持仓股中,中炬高新位列第九。

很多基民疑惑:中炬高新到底是什么来头,竟让 " 偶像 " 张坤如此 " 倾心 "?

中炬高新,全名为中炬高新技术实业(集团)股份有限公司。从公司名字看,很多人会以为这家公司是一家搞高新技术的企业,实际上,其主营的是以酱油为主的调味品业务,旗下品牌大家并不陌生,主要为 " 厨邦 " 和 " 美味鲜 "。

截至 4 月 23 日,中炬高新 2021 年的股价涨幅为 -23.50%。

获张坤 32 亿加仓

中炬高新与海天味业是广东 " 老乡 "。海天味业位于佛山,中炬高新位于中山。不过,在 " 酱油界茅台 " 海天味业面前,中炬高新只能算个小弟。

若按照总市值或者收入规模或者市场占有率排名,中炬高新是酱油界的老二,身后还有千禾味业、加加食品等知名企业。

相较于海天味业和千禾味业,中炬高新的主营业务较为复杂,除了调味品,还有园区运营及城市开发等业务。只不过,调味品业务的营收占比已经超过 95%,成为了公司的绝对倚重。

从目前的估值来看,横向对比之下,中炬高新处于较低水平。截至 4 月 23 日,海天味业的滚动市盈率高达 86.44 倍,千禾味业也达 126.57 倍,而中炬高新为 45.64 倍。

从目前的估值来看,横向对比之下,中炬高新处于较低水平。截至 4 月 23 日,海天味业的滚动市盈率高达 86.44 倍,千禾味业也达 126.57 倍,而中炬高新为 45.64 倍。张坤在 2020 年年报中,曾透露过调整基金结构的方向:个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。

根据持仓变动情况来看,张坤对海天味业和千禾味业并不钟爱,而是偏爱 " 酱油老二 " ——从一只基金持有到三只基金都持有,持有比例 2.39% 增加至 9.29%。

易方达中小盘是在 2020 年三季度进入中炬高新股东行列的,截至 2020 年年末,持股数量增加至 1900.01 万股(2.39%)。易方达蓝筹精选在 2020 年年末时持有中炬高新 150.01 万股(0.21%);易方达优质企业成立于 2020 年 6 月,在 2020 年年末时并不持有中炬高新。

因此,张坤管理的这三只基金大举加仓中炬高新,基本可以确定是发生在 2021 年一季度。

截至 2021 年 4 月 1 日,易方达中小盘持股数增至 3400.01 万股,占中炬高新总股本的 4.27%;易方达蓝筹精选持股数量更是增加到了 3100.01 万股,占比 3.89%;易方达优质企业持股数数量超 900 万股,占比 1.13%。此三只基金合计持有中炬高新 7400.02 万股,占比达 9.29%。

同时,在中炬高新前十大股东名单中,易方达中小盘、易方达蓝筹精选、易方达优质企业分别位列第四、第五、第七大股东。

今年以来,中炬高新并未进行送转增股,总股本未发生变化。也就是说,在 2021 年一季度,上述三只基金增持中炬高新 5350 万股。

2021 年 1 月 1 日至 4 月 1 日,中炬高新的平均股价为 59.57 元 / 股。据此可大致计算出,张坤管理的这三只基金,在此期间加仓中炬高新的成本约为 31.87 亿元。

与张坤持续增持不同,全国社保基金组合、兴全社会责任混合、兴全合丰三年持有期混合等基金,却在减持中炬高新。在 2021 年一季度,社保基金 101 组合和 106 组合共减持 1033.44 万股,兴全合丰减持 279.69 万股,兴全社会责任已不在中炬高新的十大股东中。

2020 年 9 月 3 日,中炬高新以 82.85 元 / 股的收盘价创下历史新高,此后便开始调整。截至 4 月 23 日,相较于去年的高点已跌去近 40%。而 2021 年 1 月 1 日至 4 月 1 日,股价涨幅为 -27.86%。

在 2020 年年报中,张坤表示:" 任何长期有效的方法都有短期的失灵。我们在投资上市公司时,如果信心是建立在股价上涨上,是很难赚到钱的,因为股价必然会有向下波动的时候。我的一点体会是,在股价阶段性跑输市场时进行建仓,能够更加有效地拷问自己的内心。"

其实,早在 2014 年,中炬高新就获得过张坤的 " 青睐 "。到 2015 年 6 月末,中炬高新晋升为易方达中小盘的第一大重仓股,伊利股份、宇通客车、五粮液、贵州茅台依次排在中炬高新之后。不过,到 2016 年 6 月末,中炬高新又不在易方达中小盘的持仓组合中了。

从高新技术到卖酱油

时隔几年后,中炬高新再次成为张坤的重仓股,这家公司到底是什么来头呢?

单听中炬高新这个名字,很多人还真搞不明白,这家公司的主业是什么。而且,这个名字跟公司的主打品牌或者主营业务几乎没有关联度。

于是,有投资者在互动平台呼吁,让中炬高新改为厨邦味业等与公司主营业务关联性强的名字,像海天味业、千禾味业一样。

4 月 2 日,中炬高新在互动平台回复道:" 二股东火炬开发区不同意更名,他们认为改名‘厨邦’虽对公司经营有帮助,但却忽略了中炬的历史。股东之间仍在沟通协商当中。"

4 月 2 日,中炬高新在互动平台回复道:" 二股东火炬开发区不同意更名,他们认为改名‘厨邦’虽对公司经营有帮助,但却忽略了中炬的历史。股东之间仍在沟通协商当中。"那么,中炬高新到底有什么样的历史呢?

年报显示,中炬高新成立于 1993 年,1995 年 1 月在上海证券交易所上市,是全国国家级开发区中的首家上市公司,一直致力于从事高新技术产业投资,国家级开发区建设管理。经过二十多年的转型发展,目前公司所从事的业务包括调味食品、园区运营及城市开发等。

很早之前,公司的名字叫中山火炬高新技术实业股份有限公司。2000 年,更名为中炬高新技术实业(集团)股份有限公司,股票简称也由 " 中山火炬 " 改为 " 中炬高新 ",并沿用至今。

翻阅发展历程可发现,本质上,中炬高新是一家园区开发及产业投资型公司,曾涉猎的业务相当繁复,如房地产开发与服务、新能源动力电池、小额贷款、调味品、贸易、精工机械、生物工程、大功率开关电源、精密焊管、客运、造纸、合金材料、皮带轮及汽车摩托车配件 ……

1999 年,中炬高新收购了生产经营酱料及调味品的中山市美味鲜食品总厂。当时,该厂效益很好。收购前一年,即 1998 年,其就实现销售收入 1.28 亿元,利润有 1233 万元。这便是后来的广东美味鲜调味食品有限公司(简称 " 美味鲜公司 "),是中炬高新 100% 持有的子公司。

2006 年,美味鲜公司贡献的收入达到中炬高新主营业务总收入的 52% 左右,彰显了调味品板块的重要性。

随着公司业绩越来越依赖美味鲜公司,2012 年,中炬高新调整经营思路,终止了动力电池扩产计划,确立了以美味鲜、厨邦为重点的发展方向。

同年,美味鲜公司与第三方资本北京朗天慧德投资管理有限公司(简称 " 郎天慧德 ")共同出资,组建了广东厨邦食品有限公司(简称 " 厨邦公司 ")。其中,美味鲜公司出资 8000 万元,占注册资本的 80%;朗天慧德出资 2000 万元,占其余的 20%。

同年,美味鲜公司与第三方资本北京朗天慧德投资管理有限公司(简称 " 郎天慧德 ")共同出资,组建了广东厨邦食品有限公司(简称 " 厨邦公司 ")。其中,美味鲜公司出资 8000 万元,占注册资本的 80%;朗天慧德出资 2000 万元,占其余的 20%。从此,美味鲜公司及持股 80% 的子公司厨邦公司,便挑起了带领上市公司中炬高新继续向前的担子。

彼时,中炬高新的第一大股东还是中山火炬集团有限公司,背后的实际控制人为中山火炬高技术产业开发区管理委员会。

很快,随着 " 宝能系 " 的 " 敲门 ",这一层股权关系发生了变化。

2015 年 4 月,前海人寿举牌并增持中炬高新,成为公司第二大股东。2016 年一季度末,前海人寿以 24.92% 的持股,正式成为中炬高新第一大股东。2018 年 9 月," 宝能系 " 进行了一次内部 " 腾挪 ":前海人寿将 24.92% 股权转让给了中山润田投资。

这一系列操作之后,第一大股东变成了 " 宝能系 " 的中山润田投资,原来的第一大股东中山火炬集团变成了第二大股东。中炬高新如今所言的不同意更名的二股东,就是中山火炬集团。

此外,中炬高新始于 2015 年 9 月的非公开发行预案——拟向前海人寿的一致行动人中山富骏投资、中山崇光投资、中山润田投资、中山远津投资 4 名对象定增融资。几年过去了,在 2020 年年报中,中炬高新仍表示,由于一系列的问题,非公开发行预案仍需进行修订。

如果发行完成," 宝能系 " 对中炬高新的持股比例将会进一步上升。

至此,中炬高新的重点业务和控股股东都发生了变化。到 2020 年,美味鲜公司的收入在中炬高新的营收中占比已高达 97.17%,而作为核心产品的酱油,营收占比已超过 60%。

距离海天还有多远?

酱油是调味品行业最大的子品类,消费占比在 45% 左右;然后是醋,占比在 15% 左右;味精占比 14% 左右;复合调味品占 11% 左右;料酒占 10% 左右;剩下其他调味品占比较小。

在消费端,调味品的消费渠道主要为餐饮、家庭和食品加工三大渠道。其中,餐饮渠道占比最大,在 50% 左右;家庭消费次之,占 30% 左右;工业渠道占比在 20% 左右。

在消费端,调味品的消费渠道主要为餐饮、家庭和食品加工三大渠道。其中,餐饮渠道占比最大,在 50% 左右;家庭消费次之,占 30% 左右;工业渠道占比在 20% 左右。在早期调味品市场,中炬高新主做酱油产品,主打 " 高鲜 " 的特点,以 " 美味鲜 " 品牌拼性价比,以 " 厨邦 " 品牌主打中高端市场,采用绿色格子桌布式的包装,再加上 " 厨邦酱油美味鲜,晒足 180 天 " 的品牌宣传,以商超等家庭消费渠道为主,与海天形成错位发展。

海天味业主要走大众化路线,而且以 B 端的餐饮渠道为主。在酱油行业快速发展的过程中,这让中炬高新在巨头的身影下,通过 " 单点突破 " 的打法也有了较大的发展,成为了行业老二。

在品类扩充方面,中炬高新走的路线跟海天味业很像。一开始,都是以酱油品类为主,到后来,都逐渐实施相关多元化。

海天味业形成了酱油、蚝油、调味酱 " 一体两翼 " 的产品阵营,此外,还有醋、鸡精、味精、料酒等占比较小的产品。而中炬高新的调味品已经扩充到了酱油、鸡精鸡粉、蚝油、料酒、米醋等产品。

2020 年,中炬高新实现营业收入 51.23 亿元,同比增长 9.59%;归母净利润为 8.90 亿元,同比增长 23.96%;扣非净利润为 8.97 亿元,同比增长了 30.07%。其中,美味鲜公司实现销售收入 49.78 亿元,增幅为 11.42%;实现净利润 9.39 亿元,同比增长 17.87%。

同期,海天味业营业收入为 227.92 亿元,同比增长 15.13%;归母净利润为 64.03 亿元,同比增长 19.61%。相较之下,美味鲜公司的业绩增速接近于海天味业。

如果将公司原有的园区及房地产开发运营、皮带轮及汽车摩托车配件业务包括在内,中炬高新 2020 年的产品收入结构如下。

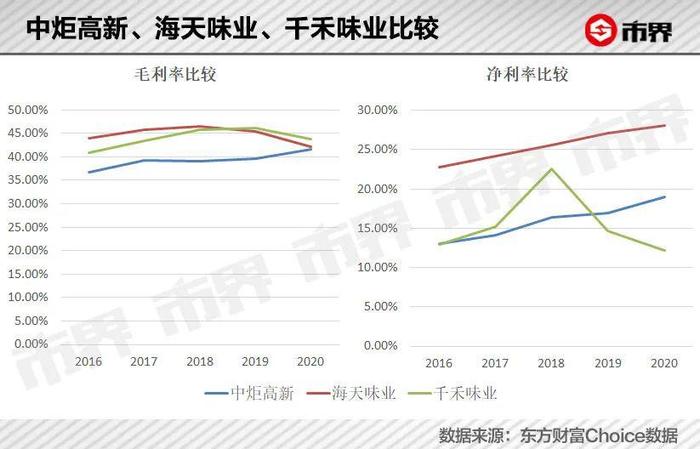

回看 " 宝能系 " 进入后的这几年,中炬高新的业绩增长总体还算较快,但并不稳定。若论成长性,中炬高新不及千禾味业;若论稳定性,中炬高新又不及海天味业。

回看 " 宝能系 " 进入后的这几年,中炬高新的业绩增长总体还算较快,但并不稳定。若论成长性,中炬高新不及千禾味业;若论稳定性,中炬高新又不及海天味业。 从盈利能力来看,其也不及海天味业与千禾味业,但是,纵向来看,近几年的盈利能力在逐渐增强。到 2020 年,中炬高新的毛利率已经很接近海天味业了,不过,净利率差距依然很大。

从盈利能力来看,其也不及海天味业与千禾味业,但是,纵向来看,近几年的盈利能力在逐渐增强。到 2020 年,中炬高新的毛利率已经很接近海天味业了,不过,净利率差距依然很大。 截至 2020 年年末,中炬高新经销商数量超过 1400 家,营销渠道初具全国化规模。不过,海天味业经销商数量已达 7051 个,早已实现了全国化。

截至 2020 年年末,中炬高新经销商数量超过 1400 家,营销渠道初具全国化规模。不过,海天味业经销商数量已达 7051 个,早已实现了全国化。分地区来看,海天味业在各市场收入较均衡,而中炬高新依然比较依赖南方 " 大本营 " 市场。而且,在南方市场,中炬高新的收入仅为海天味业的一半左右。

2019 年,中炬高新提出了五年 " 双百 " 目标:从 2019 年到 2023 年,公司用五年时间,以内生式发展为主,发展壮大调味品主业;以外延式发展为辅,开展兼并收购,实现健康食品产业年营业收入过百亿,年产销量过百万吨的双百目标。

2019 年,中炬高新提出了五年 " 双百 " 目标:从 2019 年到 2023 年,公司用五年时间,以内生式发展为主,发展壮大调味品主业;以外延式发展为辅,开展兼并收购,实现健康食品产业年营业收入过百亿,年产销量过百万吨的双百目标。调味品行业尤其酱油这个细分行业,增长逻辑较为简单,对于大品牌而言,主要为市场集中度的提升,以及背后的量增和价升。

从过往几年的复合增长率以及公司对 2021 年的经营目标(实现营收 61 亿元,同比增长 19.06%)来看,2023 年要实现营收过百亿的目标,还是比较难的。

而且,竞争也在加剧。海天味业早就重视家庭零售渠道了,如今,各渠道销售已经均衡。此外,金龙鱼、鲁花等也在布局酱油甚至各种调味品业务,这些大企业拥有渠道优势。

可助力这个目标的还有外延式发展与地产业务。

曾经,美味鲜公司欲收购郎天慧德持有的厨邦公司 20% 的股权,但因一系列原因于 2019 年 12 月宣告失败。中炬高新近期在投资者互动平台表示,公司一直在努力争取把少数股权收回。

2020 年,厨邦公司实现营收 19.67 亿,净利润为 3.90 亿元。不过,其中有 20% 的权益,即 3.93 亿元收入、0.78 亿元净利润归属于郎天慧德。如果中炬高新收购完成,业绩将增厚不少。

此外,中炬高新及子公司拥有中山城轨站北侧约 1600 亩未开发商住地(属中山市拟重点发展的岐江新城规划范围内)。中炬高新称,这将是公司未来城市开发业务的重点。但是,由于中山市《岐江新城片区规划》尚未最终落实,开发业务后续尚无具体计划表。

说到底,目前来看,这些都是未知数。