导语:我国个人住房贷款具有不良率低、风险资本占用低、运营成本低、利率高的“三低一高”特征,房贷利率仍具下降空间。

清华大学五道口金融学院不动产金融研究中心近期发布研究报告《择机继续降低房贷利率,加速释放合理住房需求》(以下简称报告)。报告建议,在房住不炒和维护金融稳定前提下,做好继续优化住房信贷的政策储备,用好、用足利率工具,减轻购房者负担,促进释放合理住房需求,保持房地产市场和房地产业平稳健康发展。

地产业是国民经济支柱产业,近几年对国内生产总值(GDP)的直接及间接贡献度超过20%,保持房地产市场和房地产业的平稳健康发展,对稳定经济增长具有重要意义。2021年下半年以来,房地产市场预期降低。2022年以来,宏观经济下行压力增大,房地产市场加速下行。4月29日中央政治局会议后,各地因城施策支持合理住房消费需求,市场出现边际好转,但成交量仍处低位。

在分析我国个人住房贷款“三低一高”特征的基础上,我们认为,房贷利率还有下调空间。建议做好政策储备,用好、用足利率工具,继续降低购房贷款利率、加速释放合理住房需求,保持房地产市场的平稳健康发展。

一、个人住房贷款“三低一高”特征明显,利率仍具下调空间

随着住房市场化的快速发展,个人住房贷款因为运营成本低、不良率低安全性高,叠加房价长期上涨预期,成为我国商业银行的核心业务之一。2021年末,个人住房贷款余额占到金融机构贷款余额的19.89%。我国商业银行发放个人住房贷款具有明显的“三低一高”特征,成本低收益高且稳定,房贷利率仍有下调空间。

(一)个人住房贷款不良率低

住房具有天然的抵押品属性,个人住房贷款安全性高,不良率始终低于商业银行其他类型个人贷款不良率,也低于商业银行整体不良贷款率(图1)。2007年以来,个人住房贷款不良率常年保持在0.3%水平。

图1 贷款不良率比较

数据来源:Wind,其中,2020年、2021年的住房贷款不良率是根据各大中型商业银行披露数据加权平均获得。

即使在各类型个人贷款的首次逾期率均有提高的情况下,个人住房贷款也是其中最低的、最稳定的(图2)。个人住房贷款逾期率和不良率较低,又提供超额抵押,对于银行来说,即使个别逾期或违约现象出现,总体仍是相对更优质的资产。

图2 不同类型个人贷款首次逾期率比较

数据来源:中国资产证券化分析网(CNABS)

(二)个人住房贷款资本占用低

资本充足率反映了银行以其自有资本承受损失的能力。近年来,我国商业银行资本充足率保持在11%以上。2022年一季度,商业银行平均资本充足率为15.02%。我国商业银行的风险加权资产以信用风险加权资产为主。相较于信用评级,监管机构更关注贷款对象类型。传统的贷款业务中,多数以100%计提风险加权资产,而个人住房贷款仅按50%计提,明显少于其他贷款类型。

(三)个人住房贷款运营成本低

个人住房贷款产品开发难度小,是商业银行的标准化产品,审核基本实现系统化,效率高、成本低,已经成为零售业务中占比最重的业务。同时,该类产品贷款期限长,审核后盈利周期长且较稳定,平均10—25年,运营成本摊销低。因此,其运营成本要低于全部业务平均水平,大中型商业银行更是如此,营业成本占营业总收入的比重不会超过4.5%(图3)。

图3 大中型商业银行净利润和营业成本占营业总收入情况

数据来源:Wind,经加权计算取得(说明:营业成本/营业总收入=营业利润/营业总收入-净利润/营业总收入)

(四)个人住房贷款利率高

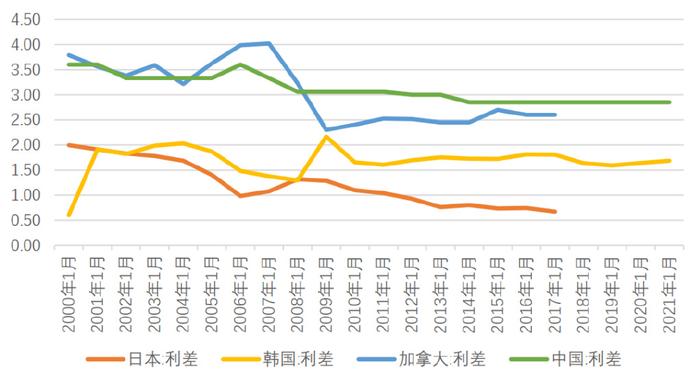

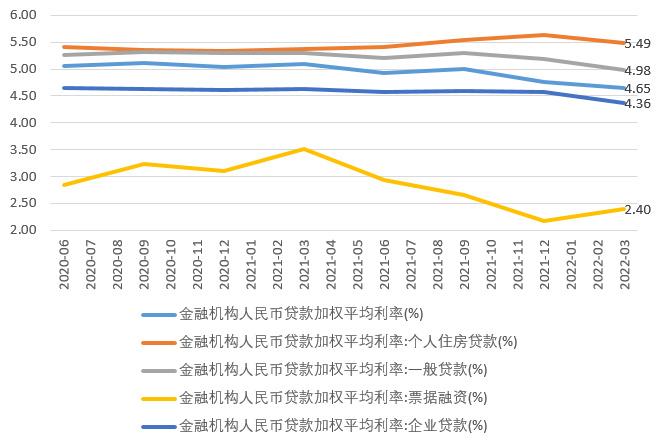

与国际主要经济体相比,我国个人住房贷款利率和存贷利差都明显偏高。根据Wind数据, 2000年以来,我国存贷利差维持在3%左右,高于大多发达国家(图4)。较高的存贷利差,直接增加了资金使用成本,降低了居民的住房可支付能力。2010年第二季度到2022年第一季度,我国个人住房贷款加权平均利率4.95%—7.62%,高于其他主要经济体水平,甚至高于一般贷款利率和企业贷款利率水平(图5)。

图4 存贷利差比较

数据来源:世界银行

图5 不同类型人民币贷款利率水平比较

数据来源:中国人民银行,WIND

二、择机进一步下调首套房房贷利率,促进释放刚性住房需求

我国个人住房贷款不良率低、风险资本占用低、运营成本低,房贷利率仍具下降空间。建议在房住不炒前提下,在维护金融稳定前提下,做好继续优化住房信贷的政策储备,用好、用足利率工具,减轻购房者负担,促进释放刚性住房需求,保持房地产市场和房地产业平稳健康发展。同时,加快化解房企债务风险,优化预售资金监管,提高居民买房预期,增加交房稳定性,保障购房者合法权益。

(一)各地尽快落实5·15房贷新政

5月15日,央行、银保监会已经明确首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(Loan Prime Rate,简称LPR)减20基点(简称“5·15新政”)。根据贝壳研究院数据,6月全国首套房平均房贷利率为4.42%。假设全部城市下调首套房贷利率至4.25%,相对当前首套房平均贷款利率水平,可为购房者节省利息1.99%。

(二)择机进一步下调首套房贷利率

如果市场修复不及预期,建议在5·15新政基础上,进一步下降首套房利率。降低100基点时,相比5月平均首套房贷利率4.42%,可节省利息13.3%。贷款100万元,每年可节省利息8008元,相当于人均可支配收入的22.8%。

三、择机下调改善性购房贷款利率,支持合理改善性住房需求

国家统计局第七次人口普查数据显示,2020年,我国城市家庭户人均住房面积为36.52平方米,人均住房间数0.99间。2020年,27.5%的城市家庭户居住在2000年以前建成的住房里,8.7%居住在1990年之前建成的住房里。因此,城市家庭改善性住房需求还有很大空间。为鼓励居民家庭实现“人均1间房”“以旧换新、以小换大”,支持改善性住房需求,建议探索采取如下措施:

一是对于人均住房不足1间的家庭,购买二套住房,享受首套房贷款政策,包括首付比和贷款利率。我国已经进入人口老龄化阶段,客观存在三代同堂、居家照应的需求。这部分家庭已有一套住房,享受过房价上涨红利,在精准客群画像、精准风险评估的前提下,有利于释放不少改善性住房需求。

二是完善“首套房”认定标准,以鼓励居民家庭“以旧换新、以小换大”。建议各地因城施策,采取认房不认贷或二套房只认贷的认定标准。对于名下无房家庭,不论之前是否有过贷款记录,购房时均给予首套房贷款政策。对拥有一套住房并已结清相应购房贷款的家庭,购买二套房时执行首套房贷款政策。

三是降低二套房房贷利率。根据目前政策,二套住房贷款利率下限为5年期以上LPR加60基点,Wind数据显示,2022年4月平均为5.45%,5月LPR下调后降至5.36%。若将二套住房贷款利率下限降低至LPR,可为购房家庭节省利息6.02%。

作者林甦、赵航为清华大学五道口金融学院不动产金融研究中心研究专员。本文首次刊发于《清华金融评论》2022年8月刊。

清华大学五道口金融学院不动产金融研究中心,致力于推进深度理论研究、推动政策改革完善、探索行业最佳实践、促进国际交流合作。

中心主办清华五道口全球不动产金融论坛,搭建政策、学术、产业和金融多方长期交流的平台与生态。同时,作为中心智库研究的发布平台,论坛持续发布高水平的理论与实践研究成果。