要说过去二十年中,最有趣的资产价格走势之一,莫属香港楼市了。从暴跌,到阴跌,到缓慢攀升,再到现在的根本买不起,值得我们跟随恒隆集团主席陈启宗从头复盘。

之所以选择通过陈主席报告看香港楼市,因为他是港股几千家上市公司中,每年最认真写报告的主席了,这样既可直接与股东沟通,又可从管理层角度提供一些对香港物业市场的中肯分析。

过去二十年中,恒隆是为数不多在1997年亚洲金融危机的熊市中成功跑出发展商。于1995至1997年的楼市巅峰期,恒隆将香港多项市区投资物业成功出售,并在市场上通过配售等方式,筹资100亿元,夯实了资产负债表。当1997年底,亚洲金融危机袭港之时,恒隆已全无负债,手持50亿现金渡过熊市,并在寒冬过去后第一个开始于香港市场购置土地,两个楼盘最终净赚两百多亿港币,时机精准的可以写进教科书。

下面,便跟随掌舵手陈启宗2000年至2016年的主席报告,一窥香港楼市二十年。

地产业在香港历史悠久。上世纪60年开后期开始,地产业逐渐成为香港的经济支柱,同一个小岛上的同一个梦想便是置业安居!那时候的周末,很多香港家庭的休闲娱乐活动,就是全家总动员去参观新楼示范单位(哪怕家庭短期内没有置业计划)。这种社会大环境下,也就导致了香港社会大量财富集中在十多个发展商手中,小量财富集中在数以万计的置业者手中,后者包括医生、教师、银行出纳员、家庭主妇等等。

香港物业价格闻名全球的原因有很多。地理上,地小人多,二战后又有大量移民从北面涌入香港。经济上,在改革开放后,香港成为中国内地与海外的中转地,经济发展迅速。地小,人口增加,经济腾飞,这是上世纪香港地产起飞的绝对基本面。

但更加深层次的原因是前港英政府的高地价政策。六百多万人仅仅居住在香港总面积18%的土地上,这就令政府既节约了基建开支,又享受卖地收入的相关税收(某些年份,土地收入占当年香港政府总收入的40%),也是香港可以实行低税制的根基之一。而一旦成为有产阶级,高楼价便会令有产阶级感到富足,相关的财富效应不仅能刺激消费,还能带旺许多其他行业。

进入上世纪八十年代,在土地供应受到政府规限,1985至1997年的负利率环境下,香港楼市逐渐达到牛市顶峰。但高房价自然会降低香港的竞争力,因此时任政府提出增加土地供应量及市场透明度政策,试图令香港楼市及经济走上更加健康的发展道路。最令大家印象深刻的是特首董建华提出未来十年每年兴建八万五千个单位。

初心很美好,但政策出台时机非常糟糕,那是前高后低的1997年,当年发生的亚洲金融危机很快就显现出巨大的破坏力。首先,危机结束了负利率环境,香港经济进入通缩阶段;其次,楼市出现危机后,社会各届对楼市前景分歧十分巨大,增加了政府解决楼市问题的难度。这一切都使得香港楼市由预期的软着陆变成了硬着陆。

为了拯救楼市,香港政府2000年8月放弃了每年八万五的房屋供应目标,又从2001年开始逐渐撤销之前抑制楼价高企的防止炒卖楼宇措施。想想那些在1997年最后几个月,从政府手上买下地王的开发商,三四年后房子盖好了,但等待楼王的是香港楼市的低迷,房子根本卖不出去,你说你要是开发商,怎么办吧?

当然是吸(hu)引(you)买家来买房子啊!当年香港的开发商给买家提供四年免息贷款,还要配上不少的现金回赠,如果你节省点的话,基本上就可以支付所有杂费还有点钱去装修新家了。绝对香港史上最买家friendly的年代啊!

这也再次印证,投资一定是反人性的,那时候如果买房入市了,绝对是抄了个历史的大底。

不过即使这样的断臂求生,亏本买楼,开发商也不能保证招来几个买家。(陈启宗也是感慨:好在前几年没买地,当时自己没有任何可供出售的发展项目,不然不得亏死)

这里你也许会诧异,为什么房贷那么好借,都没有人愿意买房子呢?那时候香港经济经历通缩,美国又发生了911恐怖袭击,更多香港人民都在担心以后能不能保住工作。失业率困扰着所有的买家,万一没了工作,利息再低,还不起房贷都是白搭啊。而且看看开发商手上还有那么多楼可以卖,大家自然也都是推迟置业。到了2002年,香港的楼市便在蹉跎中下跌了六成,同时还有很多声音觉得楼价会继续下跌。

这时候做香港地产猿猴,真的很容易被打脸。比如报告要是写:某间地产公司因无物业可售故不会录得溢利。陈总就会告诉你,这种牛市思维在地产熊市中,会输得连裤子都不剩的,因为香港地产熊市的时候,你卖的楼越多,就越容易出现亏损。大熊市中,唯一的皇牌只有现金。

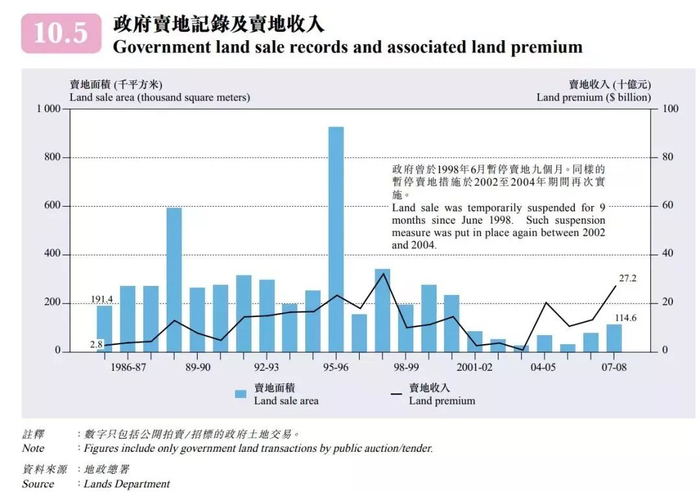

而当时,除了置业者与开发商需要博弈外,政府的土地政策也为香港此后的楼价高企埋下了深深的隐患。因为香港的土地买卖几乎有政府控制,市道低迷时,香港政府做了和中国证监会一样的选择,停止卖地(IPO)。比如1998年7月到1999年3月这九个月中,政府暂停卖地;即使有开发商申请土地时候,政府也会把底价提高(这样就卖不出去了)。

楼市走到2002年11月时(低迷的第五年),香港政府终于坐不住了,公布了刺激楼市措施。只是2002年末,香港又遭受沙士袭击,使得楼价又底部横盘了两年。陈总看来,随着特区政府延续错误政策,楼价见底于2004年重回升轨后,就再没回过头了。

当然,陈总那时候已经意识到,尽管香港楼市再出现熊市的可能性不高,但作为一个城市,香港可提供的机会有限,竞争对手又多,所以自2001年起,恒隆便没有在香港买地,将主要资源及精力投入至中国内地。

香港房价于缓慢攀升中来到了2009年,这个势头也令所有人大跌眼镜,几乎没人能想到香港住宅市场有这样的复苏,大家都在为上涨寻找理由。比如:银行体系现金充斥,按揭利率低,未来数年房屋供应短缺,投机活动增加等等。

陈总又补充了一条,金融市场不稳定,投资者买金融产品还不如买房子比较安心;然后房价开始攀升,三根阳线改变三观;于是更多的资金入市买房,房价升得更快;连质疑者也入市追落后了。至于房地产牛市能否持续?就算现在不肯定,也大概率判断这价格升势可维持一段时间(又是一个卖房子的好时机)。

时间来到2010年,香港楼价史无前例的连升三个季度,连开发商都因为土地储备大减跑来催政府赶快卖地。而陈总兑现了六个月前说卖房子的诺言。随着香港房地产牛市已经蔓延至豪宅市场,恒隆地产只花了两个星期的时间,就出手了425个君临天下的园景单位(毛利率达到70%)!当时他的预期是:这次出手,基本将香港市场对豪宅的需求吸收干净,土地供应增加带来的理性预期,楼价可能很快降温,所以集团将再次戒急用忍、抓住下一个周期。

恒隆的成功是高楼价的受惠者,但社会上大多数人都饱受高楼价的困扰,这个深层原因就是2000年初政府埋下的祸根。数据为例,1990年代那十年里,政府批出住宅用地的每年供应量差不多可以建造40万平方米住房;2000年代那十年里,这个供应量跌了一半,只有20万平方米。这导致住宅土地来源不足,面粉不够做面包。

如果说1997亚洲金融危机和沙士期间停止卖地是特殊时期的特殊处理,但2003年完全没有土地供应,2008年供应量只有115平方米,应该怎样解读呢?总不能因为1997-2003年的物业价格暴跌,就一朝被蛇咬十年怕井绳吧。

香港地产建设商会等已向政府指出问题,但并没有什么卵用。香港每年落成的单位数量逐级下降,从2002年的3万个,减少到2007-2010年的每年1万个,2009年只有7200个新单位落成。作为近乎垄断所有土地的政府,理应透过调节供应量来管理价格(成功案例参见新加坡政府),但很遗憾,特区政府并没有做到,还不忘问开发商为什么不过来勾地?

讲句实话:政府卖地时候从来不披露自己设定的最低价格,所以就算开发商去勾地,很可能会因为价格不好被打回来;而且就算勾地成功,这地还需要拿出来公开拍卖,这一搞大家不都过来高价抢地。所谓市场力量被刻意遏制,无从发挥作用。

(科普:勾地制度1999年推出,是香港土地在正式挂牌出让前,有兴趣的开发商先找政府表明意向,承诺愿意支付的地价。但这个制度下成功售出的土地不多,导致私人住宅建成量大减,供不应求,令楼价租金屡创新高。政府最终于2013年2月取消了勾地制度。虽然吐槽了很多政府政策,但陈总也认为香港政府是打过交道中最靠谱的政府之一。)

最终,特区政府在受到社会压力后,开始增加卖地,但在陈总看来,并没有对症下药。与其提供土地兴建高档住宅,政府应该供应大量适当土地,才能迅速建立理性预期,降低楼价。那么多年积累下来的问题,也不是一朝一夕就能解决的。

2011年香港房价问题越来越棘手,影响也超出了经济范畴,变成社会问题。由于供应问题难以妥善解决,政府便开始从需求方面干预香港房地产市场。最先出手的是2010年11月开始征收的特别印花税。

结果大家也看到了,辣招非但未能遏制楼价上升,还令问题更加严重,新政令很多业主把单位由出售改为出租,导致住宅供应量减少,加快了租金上升。即使财政司司长2011年2月承诺推出更多土地,但市民并没有相信,楼价继续攀升。这就导致金管局出手,银行开始收紧楼宇按揭。

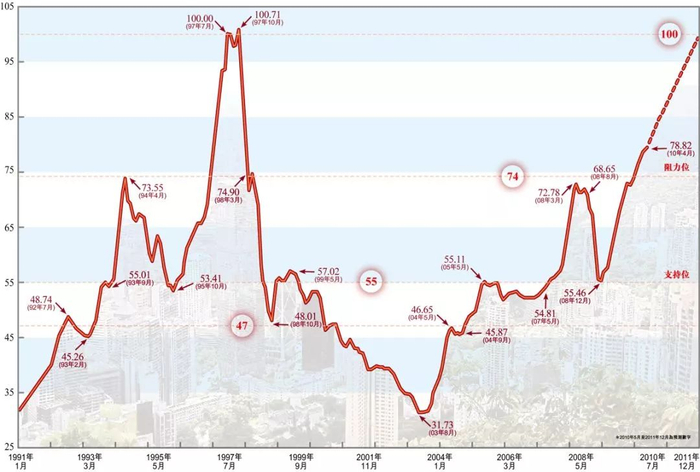

尽管2011年的楼价看起来已经很高,但还没有突破1997年的峰顶。根据中原城市领先指数,香港楼价于1997年6月29日创出历史新高;截至2011年7月1日,只有港岛的楼价超越历史高位,九龙较当年低4%,新界东低6%,新界西低22%。而港岛价格主要由豪宅带动,后者已持续上升多年,早已超越1997年水平;但大众住宅在2009、2010年才接近1997年的水平。

如果将1997年7月的楼价、CPI及平均薪酬与2011年数据对比,结论更有意思。2011年的CPI刚刚接近1997年的水平(即14年中经济基本并无寸进),2011年的整体楼价较1997年顶峰低约6%,但薪酬则较1997年增长约10%。由于楼价升幅主要由豪宅带动,所以普罗大众的置业负担其实比1997年时候要轻。

但这个结论中的关键问题是:社会财富增长不均。一些高增值行业如金融业的升幅可观,但低下阶层的工资则相形见绌,所以普通市民上车并没有数据显示的这么轻松,这也是香港很多社会问题的症结所在。

2012年,梁振英就任新一届行政长官。作为支持者,还有什么比真金白银买地入市更实诚的做法呢!面对市场的诧异,陈总解释因为发展商对梁特首的土地政策反应还是未知之数,要是大家都很悲观,说不定就很幸运的便宜拿下土地了呢!

如何解读新政府的土地政策,陈总预期如下:技术上政府会供应足够土地,促进市场稳健之道(新加坡政府已经成功多年,香港为什么不可以);另外还可以再次推行公共房屋计划,这纵非幸事但也能舒缓楼价高企下社会的焦躁情绪。不过多年不充分的土地供应所带来的问题,并不是新特首一两天就能解决的问题。

2013年,政府在土地市场没法更快推出土地,只能进一步出台辣招管理需求端。由于以总销售价计算,买家能负担较小型单位,因此市场对此需求非常强劲(也反映出整体楼价处于高位,需求依然庞大)。但也正是因为市场存在真正用家,仅仅控制需求是无法令楼价下跌的,长远还是要靠增加土地供给才可以。

由于此前政府并没有预留土地储备,因此香港住宅价格于2016年第四季度再次攀升,并很快创出新高,直至今天。

最后,我们再来谈几个关于香港地产的关键问题。

香港地产商的生意模式

传统模式很简单。土地往往占项目总成本70%-80%,只要在适当的时候购买土地,抓紧有利时机销售物业赢面便非常之大。而买地的之第一要素就是抓住尽可能多的机会筹集资金。

从香港地产周期可以看到,最佳的购置土地时机往往一闪即逝,这些机会每隔五到六年才会出现一次,比如1986至1988年,1992至1994年,1999至2000年。当中发展新商场项目的大块土地就更加有限:1970年代只有怡和大厦及海富中心,1980年代是交易广场,1990年代诞生了太古广场和又一城,2000年代是IFC及ICC。而这些时机到来时,发展商却不一定有机会能以理想价格找市场要钱。

比如,自1997年后十年间,香港土地市场上有14项重大交易,金额介乎24.3至118.2亿港币,如果不是每年能从市场上融个三四十亿,开发商怎么追的上这市场走势,保持自己的公司规模。

所以香港地产的主导者大概每十年换个领头羊,1970年代是香港置地(活跃之1980年代后期)及长实,1990年代是太古地产的天下,现时领班的为新鸿基地产。

高地价政策该不该维持?

第一,收入较低的香港市民中,40%享受政府资助居屋或相对便宜的租金(根本不够付这些房子的维修费用),并且他们不咋用交税。

第二,有产阶级也是辛辛苦苦打工赚来房子的啊,他们既要交税又要忍受高楼价(也能看作一种税)去资助低收入人群,所谓沉默的中产。

第三,中国对香港的需求正在下降,制造业和服务业已经完成了北移,经济活动的支点也逐渐向大陆偏移,那谁会继续留在香港置业呢?

第四,政府与开发商的关系敏感又复杂。为了不被落下官商勾结的口舌,政府需要不时向社会声音低头,对商界做出不合理的苛求,陈总认为开发商都应该扪心自问:我们为什么要参与这个游戏(卖地)?难道仅仅是因为我们别无选择么?

怎么在香港卖楼?

按照恒隆的模式,一定是要重质量,看利润,因为本身资本雄厚,所以没有沽售压力,可以善价而沽。公司近年来也是一直持有已落成的香港住宅物业,直至市况非常炽热时才销售,从而取得最大的利润。

经典案例,恒隆1999年拿下包括君临天下、浪澄湾的土地,2008年第一次出售浪澄湾600个单位,多为小型单位,每平方尺均价7100港币;同年卖君临天下,低层单位每尺均价1.69万港币,高层单位每尺均价3.1万港币,毛利率创下新高!

2012年,恒隆又卖了两个君临天下的单位,顶层复式每平方尺均价涨到了5万港币,两个单位的毛利率达到了78%!同年浪澄湾也卖了108个单位。要不是因为欧债危机,恒隆还能卖更多。不过没关系,没卖出去的就继续持有。

截止2015年,当君临天下的1122个单位按照市价沽清后,整个项目为恒隆带来除税前溢利逾港币170亿元。连陈总都感慨:在本人的事业生涯里,应不会再见到比这更厚利的项目。

有人说,恒隆采用的是反周期策略。陈总只在某种程度上认同这个说法。举例说,恒隆虽然暂停出售相关物业一段时间,但他们迟早会跟随市场,只要竞争者营造的声势够大,公司便会出击。由于恒隆多能在上升周期快完结时出手,因而注定只与买家短暂邂逅。许多时候,市场甚至不察觉他们的出现。

留给香港地产前途的问题

香港地产业发达时代从1950-1960年代开始。那时候政策宽松,房价虽高但有按揭;那些在杠杆中活下来的人,通常都赚到了第一桶金。地产有强烈的周期性,也意味着,只要投资者在财务上不操之过急,善于把握周期,不仅可以生存,业务还能更加兴旺。

1970年代香港华人企业也逐渐作为新参与者跟英资企业竞争,前者几乎全部扎根房地产业务,在高地价策略下这些家族获利颇丰,逐渐超越最大的英资企业。这些华人家族企业在香港的繁荣,至今已经超过35年。成功商人由1997年前备受社会尊崇,到现在社会上升温的仇富情绪,现在的问题是,香港社会如何看待房地产巨擘。

首先要看他们是否已经摒弃旧有的贪污贿赂的做事方法,其次要看他们对社会的回馈有多少。金钱捐赠当然的,但并不足够。富有的人必须律己以获得社会尊重。言行固然重要,但善举必须源自真心。正如毛主席曾经说过,人民的眼睛是雪亮的。他们不会被愚弄——至少不会长久的被愚弄。

由于香港土地供应长期短缺,这就令每次的地价波动带来的价格越来越高,每次的谷底都会比前次的高峰更高。因此,哪怕在最高位买入房屋,只要能熬过谷底,依然会大赚。这也是很多当年的香港年轻人累计到世界级财富的原因。但香港的环境在过去几十年中已经改变了很多,过往成功能报保证未来的回报?

现时最大的变化在于中国内地的崛起。过去三十年,很多国企已成为达到国际水平的巨企,部分已经开始国际化道路,香港就是他们国际化的第一步。鉴于他们有部分已经在内地经营房地产业务,加上香港时一个开放的市场,他们很容易成为新的竞争对手。

以内地发展商来说,他们过去数十年已经发展至极庞大的规模,其债务规模与他们的市值不相伯仲。跟内地市场相比,香港只是一个很小的市场,因此他们可能会觉得香港市场比较容易掌握,所以他们愿意付出惊人的价格购置土地。

但利润似乎并不是这些新参与者的主要考虑。也许他们会带来一大批潜在的内地买家购置落成后的单位,因为他们曾经在澳洲、马来西亚用过这个策略。至于这样的做法对不对,只有时间可以见证。

长远来说,新竞争者加入对香港不一定是坏事。参与者数目增加会令高地价持续,政府库房充裕,个人入息税及企业税率或进一步下调。政府收入上升也会减少社会公共服务方面的负担。

对于本地发展商的问题是:我们接下来要做什么?可以像恒隆过去的做法一样,等待市场下跌。但可以肯定的是香港地产商轻松赚大钱的日子很快会成为过去,然而他们却没有做好在其他行业的发展准备。

很多的地产富二代,可能也会成为被动投资者,用已有财富赚取更多财富。唯一的问题是,能否说服投资者,自己的公司仍然能像过去数十年一样,在香港的地产市场赚取丰厚利润?能否保持业务的持续成功?

来源及作者:蜗牛妹,