5月新增社融创22个月新低

6 月 12 日,中国人民银行发布 5 月货币数据: 5 月社会融资规模增量为7608 亿元,同比降低 28.43%,环比降低 51.25%,市场预期 13000 亿元,大幅低于预期。5月新增社融创22个月新低,表外融资和债券融资急剧收缩(如图1,图2所示)。因此5月社融数据出来之后,市场炸开了锅,社融增速持续下滑,不仅对金融市场,对经济下行压力加大的担忧情绪笼罩市场。

经济增长与社融存量增速之间存在正相关关系

尽管新增信贷基本平稳,但社融存量增速再创新低,实体经济获得的总体融资支持不断下降,一定程度上加大了经济下行压力。但通过对比GDP与社融存量增速来看,市场过分放大了这种担忧情绪。通过对比GDP与社融存量增速和社融增量之间的关系发现,GDP与与社融存量增速之间存在正相关性(如图3),而与全年累积社融增速之间关联度相比较低(如图4)。如图3所示,2007年经济增速达到高点,在2008年全球金融危机之时,经济快速下滑,随后我国出台4万亿计划,社融存量增速在09年达到34.8%,创近年来高点,并促使GDP在10年小幅反弹,再创两位数增长,时滞1年,说明GDP与社融存量增速之间存在正相关关系。

需要注意的是,在经济下行阶段,GDP下滑在先,社融增速回落在后,也就意味着经济增速下滑,致使社会融资意愿不强,而非社会融资意愿不强导致经济增速下滑,尽管两者存在负反馈关系,但也不能本末倒置。此外,全年累积社融增量与GDP的相关性低,更何况单月社融增量下滑,其影响力更是微乎其微。

当然在资管新规正式出台之后新增社融创新低,可能并非偶然,但也不必夸大其影响力,引发对经济下行压力的过分担忧。

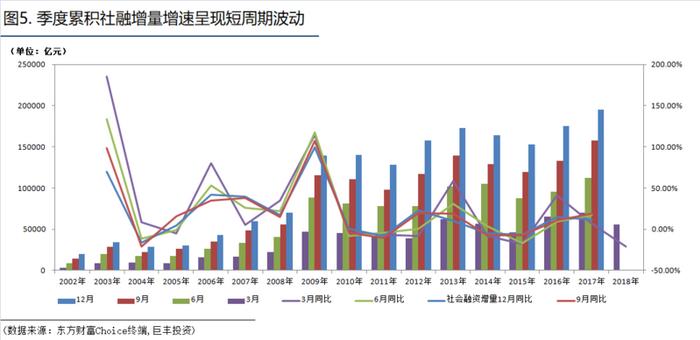

全年累积社融增量增速对证券市场影响较大

通过季度累积社融增量增速发现,该数据呈现短期波动性,每3-4年出现波峰/波谷(如图5)。在2002年之前社融规模快速放大,随后在2009年呈现快速增长,增速超过1倍。之后便是温和增长,2018年一季度公布数据显示,3月份累积社融增量同比下滑20%。5月累积社融增量同比下滑15%,社融增量在2017年见小高点,2018年下滑是基本无悬念。

证券市场走势对这一走势更为敏感。2017年年末时沪深300指数为4030.85点,截止6月13日收盘,该指数为3788.34点,下跌242.51点。回溯到2005年和2008年,社融增速阶段提高对股市形成正面推动作用,在2008年同样如此。

在2014年社融增速与证券市场表现出现了背离。我们都知道,央行在2014年上半年进行了两次降准,下半年降息一次,2015年降息5次。但实际上,社融增速在2014年-2015年并没有出现明显升势,2014年社融存量增速下滑至14.3%,2015年这一数据继续下滑至12.3%;M2增速在2014年下滑至12.2%,2015年小幅抬头至13.3%,随后继续下滑。

降息后释放的流动性并没有通过信贷进入实体经济,而是推升了资产价格的泡沫,形成了2014-2015年年中的杠杆牛。在2015年6月之后,资金迅速涌入楼市(如下图),2015年6月份股灾之后,全国房地产价格缓慢上行,2016年-2017年全国楼市持续火爆,直至2017年国庆前多地出台史上最严调控政策。

后市密切关注社融增量增速周期性回升及严监管力度温和改善

1)货币政策没理由宽松

6月份美联储加息25个基点,并存在加息步伐加快的预期,从最近几次央行在美联储加息之后的反应来看,都没有加存贷款的基准利率,而是上调了货币政策工具的操作利率,这样对市场整体的影响偏小。当前中美的利差以及人民币汇率稳定是央行是否加息的一个重要的考虑因素。

2018年4月份,为了对冲外汇占款减少导致的基础货币减少,央行一方面通过降准(包括定向降准),向市场释放基础货币,另一方面,通过频繁使用MLF(中期借贷便利)、SLF(常备借贷便利)等流动性补充工具满足市场流动性需求。

但是这种不能理解为货币政策放松,因为货币政策是针对总需求的,核心目标是充分就业。货币政策放松是会让长期利率发生变化,流动性补充是时点上的,只有短端利率的波动,没有一个长期的预期。因此,目前宏观经济表现平稳,整体去杠杆的大环境伴随美联储持续加息,国内货币政策没有理由宽松。

2)金融市场表现较差需要金融去杠杆缓和严监管适度宽松配合进行改善

在整体去杠杆的大背景下,银行对居民户信贷支持的大趋势仍未改变,居民贷款占新增贷款的比例保持稳定,但自去年年末以来对影子银行的清理,致使表外业务急剧收缩,金融去杠杆有过快之嫌。今年以来有一个反差,实体经济数据来看表现不错,但是金融市场表现却较差,出现了较多的违约,根据Wind数据统计,2018年至今共有18只债券到期兑付或者回售本息违约,涉及总金额近159亿元,债务主体10家。现在出现的债务违约不仅仅是实体企业问题,更多是金融市场问题,与涉及金融杠杆的监管政策与力度有关。矫枉过正,金融去杠杆有缓解的必要。

2018年以来,在全球股市表现当中,A股今年表现之差可谓万众瞩目。截止2018年6月14日收盘,深成指下跌8.66%,上证指数下跌7.96%,沪深300指数下跌6.39%,表现最好的创业板指数仍下跌4.53%。与之反差最为明显的是,纳斯达克指数今年以来涨幅超10%,标普500指数涨幅4.07%,即使经济数据表现不如我们的国家也可录得正的涨幅。在实体经济数据表现不错的情况下,金融市场这种走势与金融去杠杆,严监管密切相关。

基于金融稳定的考虑,央行应适时向市场补充流动性,以遏制金融去杠杆的加速。与此同时,监管政策给予适度的配合。

(作者:赵玲 执业证书:A0680615040001)

提前预判下个风口,精准狙击板块龙头,欢迎关注淘股猎人微信公众号(ID:stockhunt)。洞察市场热点,解读趋势密码,穿越牛熊为您的投资护航