作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

根据国泰君安2024年化妆品行业投资策略报告,在当前渠道红利消退,消费力整体弱修复的环境下,美妆品类仍具备需求韧性。竞争格局上,国货整体呈崛起趋势,但品牌分化加剧,开始呈现强者恒强的α属性。

国泰君安重点推荐三条主线: 其一:品牌势能向好,业绩预计高增的珀莱雅、巨子生物。其二:估值较低、存在明显边际改善的福瑞达、上美股份。其三:业绩及预期筑底,后续有望迎来拐点的贝泰妮、丸美股份、水羊股份、上海家化、 青松股份、嘉亨家化、华熙生物、登康口腔、美丽田园医疗健康、拉芳家化等。

今年以来,国产化妆品走势分化较为明显,珀莱雅、水羊股份、科思股份年内表现不错。

从整个化妆品行业走势看,从2月以来是箱体震荡,目前处于箱体下沿。筛选整个化妆品概念,我们发现上海家化在当前行情下,具有较高的性价比。此前,我们曾经建议关注过水羊股份、润本股份,均成功把握到了补涨行情。

公司业绩表现:

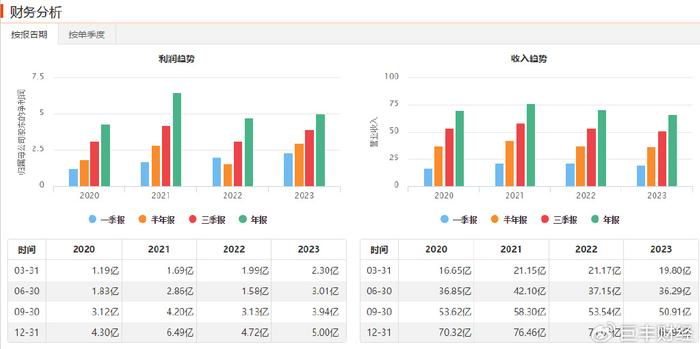

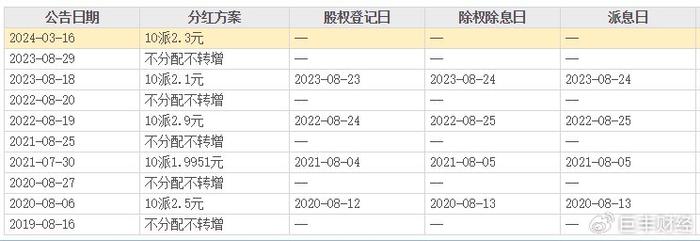

公司公布2023年年报,2023年公司实现收入66.0亿元,同比下降7.2%,实现归母净利润5.0亿元,同比增长5.9%,实现扣非净利润3.1亿元,同比下降41.8%,拟每10股派发2.30元现金红利(含税)。其中23Q4公司实现收入15.1亿元,同比-14.0%,实现归母净利润1.1亿元,同比下降33.3%。

从公司经营数据看,业绩已经超越2022年与2020年,距离2021年高点仍有30%的差距。从收入的角度看,2023年营收创出过去4年的最低水平。从公司经营数据看,线下营收不达预期是主导因素:23公司整体线上营收28.10亿元,同比增长0.85%,线下营收37.8亿元,同比下滑-12.4%,线上渠道表现分化,传统电商面临下滑压力,以抖音为代表的兴趣电商引领增长。

公司估值水平较低:

估值方面,在申万二级行业美容护理-个护用品中,目前上海家化总市值120亿,位居行业第5名,而从市销率维度看,处于行业最末的位置,这意味着公司较为低估。

公司注重股东回报:

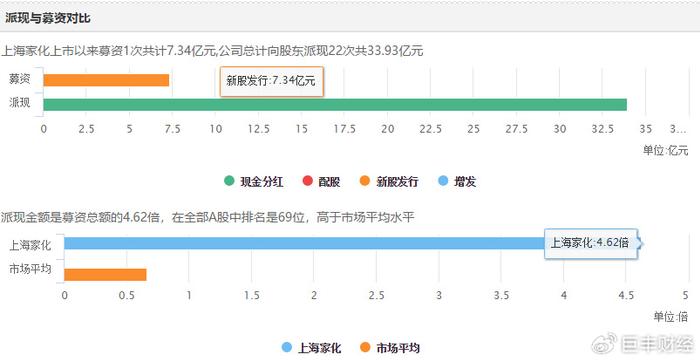

上海家化上市以来募资1次7.34亿元,累计分红派现22次,共33.93亿元,派现金额是募资总额的4.62倍,在全部A股中排名69位,远高于市场平均水平。

总体看,上海家化目前估值较低,公司注重股东回报,在当下市场可以作为补涨标的来布局。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担