作者|郭一鸣,编辑|王瑾熙

来源:巨丰投顾、好股票应用

国庆节后,随着券商板块的杀跌,指数也迎来集体的回落。在多数板块以及个股大幅回调之际,市场有关牛市第一阶段结束以及第二阶段来临的声音不绝于耳。那么,当前市场第一阶段行情是否结束?第一阶段行情又是如何转向第二阶段的?

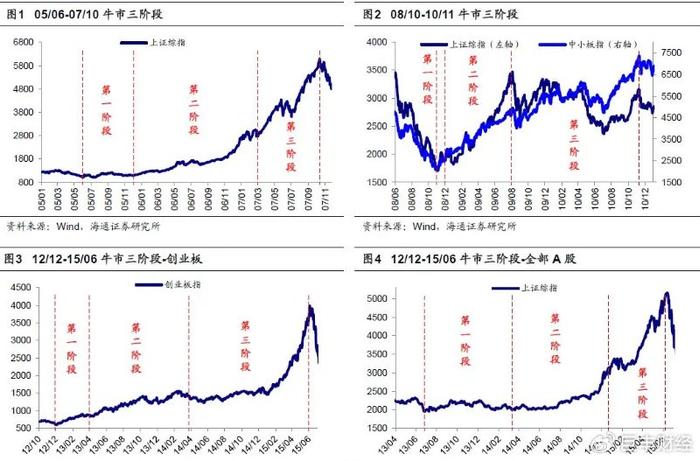

根据海通证券对过去几轮典型牛市的分析统计,牛市有三个阶段:第一是孕育准备期,盈利回落,流动性改善推动估值修复;第二是全面爆发期,估值盈利双升,戴维斯双击;第三是泡沫疯狂期,盈利平稳,资金大量流入,估值走向市梦率。

图表:部分牛市几个阶段

来源:海通证券

在第一个阶段,宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备。第二阶段全面爆发期:戴维斯双击。这个阶段基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,这个阶段市场涨幅最大。

牛市第一阶段或许仍在进行中。自今年5月份以来,作为经济先行指标的制造业 PMI 重回荣枯线下方,且连续4个月环比走低,经济修复压力加大。不过,当前政策逐步偏暖,尤其是重磅货币政策的释放以及增量财政政策的预期,使得市场政策底相对明显。盈利方面,2024年上半年,A 股整体业绩增速放缓。Wind 数据显示,披露中报的 5346 家上市公司营收合计为34.87万亿元,同比降0.51%;实现归母净利润2.9万亿元,同比降3.09%。

图表:制造业PMI

来源:统计局

也就是说,当前国内基本面拐点有待观望,企业盈利仍需进一步回升,市场的 “戴维斯双击” 值得期待,但目前或仍需等待。在此情况下,行情第二阶段或许正在酝酿中,但第一阶段的行情可能仍在运行。

除此之外,从市场的涨跌幅角度,目前市场第一阶段行情或许仍有上行的基础和空间。具体看:

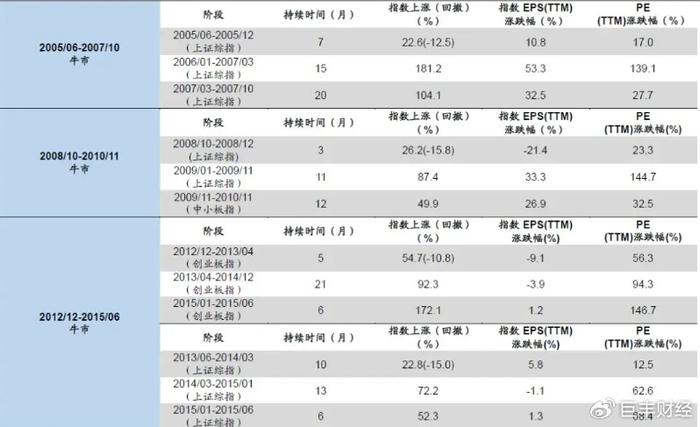

1、参照历史几轮典型的牛市,当前市场上行时间和空间都还不足。根据海通证券的统计研究,第一阶段上涨的时间约在3至10个月,平均为6.25个月。而目前,自9 月18日此轮市场上行以来,仅有一个月时间,与历史典型牛市第一阶段平均时间仍有差距。在空间上,几轮典型牛市第一阶段上涨幅度在 22.8% 至 54.7% 之间,平均上涨 31.57%。当前,指数经历快速上行后,累计最高上涨 29%,逼近历史平均涨幅,但距离历史阶段最高涨幅还有距离。参考历史典型牛市,若此次牛市延续,第一阶段行情或仍在进行中。

图表:部分牛市三阶段

来源:海通证券

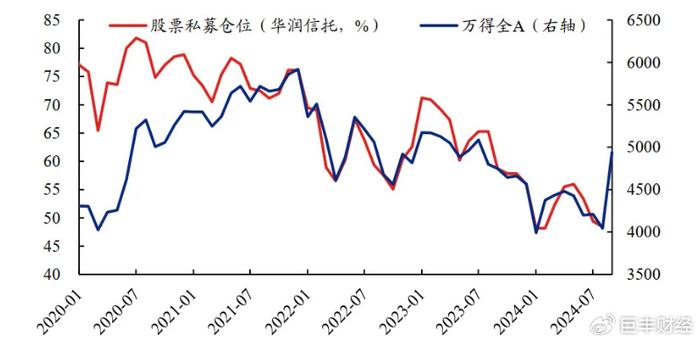

从增量资金角度,当前市场仍有上行的基础和动力。根据兴业证券的统计研究:“当前国内机构对于权益资产的配置比重仍处在历史较低水平,后续规模增长、仓位抬升有望带动增量入市。如险资方面,根据金融监管总局人身险司司长罗艳君在国务院政策例行吹风会上的介绍,截至2024年8月末,保险资金运用余额为31.8万亿元,其中投资股票和股票型基金3.3万亿元,占比仅10.4%。如私募方面,根据华润信托的测算,截至2024年8月末,股票私募仓位为48.45%,同样处于历史低位。而公募方面,尽管仓位由于监管要求并不算低,但近年来规模增长显著放缓。后续随着市场修复,基金发行也有望回暖。”

图表:华润信托股票私募仓位回落至近几年底部水平(截至2024年8月)

来源:兴业证券经济与金融研究院

根据历史强势行情的表现,第一阶段行情的上演与资金推动有较强的关系。当前市场成交猛增,国庆节后一周,两市成交历史性地突破了10万亿,10月8日市场成交突破3.4万亿,创下历史单日成交记录,显示出短期增量资金的活跃和凶猛。随着海内外机构资金入市的预期,以及近期央行首个支持资本市场的货币政策工具正式落地,叠加国庆节前后仍有大量新股民入市,增量资金或仍在途,仍是提振市场上行的主要动力。

因此,当前时刻,尽管第一阶段行情迎来猛烈上行后又出现回撤,但纵观历史典型牛市第一阶段行情的时空参考,指数或仍有上行的基础和空间。在增量资金入场预期下,也仍将提供上行的动力。

图表:申万一级板块涨幅(9.24-10.11)

来源:东方财富Choice

机会方面,根据历史牛市行情第一阶段表现,市场整体以普涨为主。不过,即便是普涨行情,板块走势也会有所轮动,相对滞涨的板块会出现补涨机会。统计10个交易日以来申万一级板块的表现情况发现,非银金融、计算机、美容护理以及电子、食品饮料等板块累计涨幅超 25%,位于板块涨幅前列。而公共事业、交通运输、石油石化以及煤炭、有色、纺织服饰等板块累计涨幅小于 15%,板块涨幅排行靠后。本着补涨以及轮动的规律,稳健投资者可适当关注滞涨板块的轮动机会。

作者:郭一鸣 执业证书:A0680612120002

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担