接近年关,账面上的个人借款千万别忘了处理,搞不好就要多交税了!

01

个人借款未处理

补缴个税532万!

违法事实:

存在替股东支付购房款20,392,897.00元和借款6,203,000.00元未按规定代扣代缴“利息、股息、红利所得”税目个人所得税的事实。

处罚决定:

应补扣缴上述两项个人所得税款共计人民币5,319,179.4元。

案件提醒:

(1)自然人股东向公司借款,在纳税年度终了既不归还又未用于企业生产经营的,应按“利息、股息、红利所得”项目计征扣缴个人所得税;

(2)企业员工向公司借款,在纳税年度终了既不归还又未用于企业生产经营的,应按“工资薪金所得”项目计征扣缴个人所得税。(关于员工借款,各地税局执行口径并不统一)

年底将近,在此提醒各位纳税人,年关务必处理好账面上的个人借款!

02

个人向企业借款

3大争议

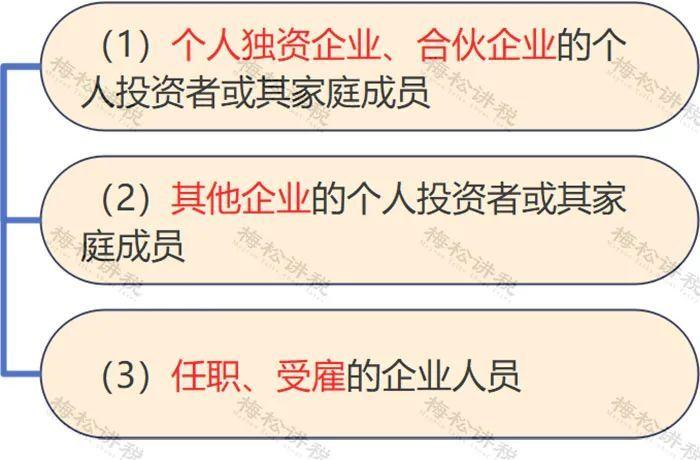

一、纳税主体范围的确定

纳税主体总共包括3类人群:

也就是说,对企业的关联人员征税,非关联人员不征税。

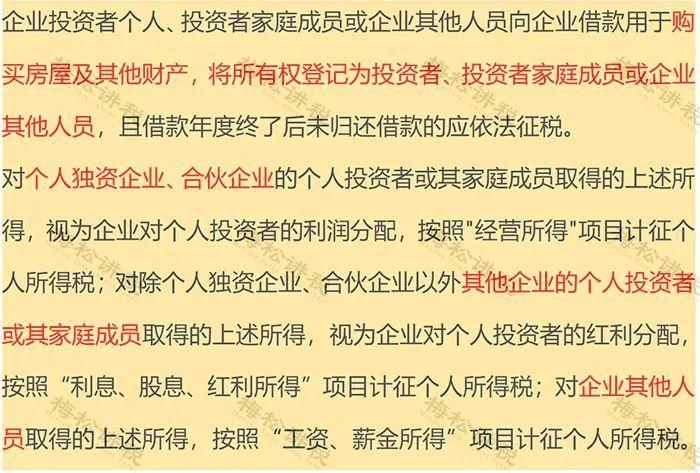

《财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税〔2008〕83号)》中明确规定:

需要特别注意的是,对企业员工向企业借款征税,只限于借款用于购买房屋及其他财产,将所有权登记为员工个人且借款年度终了后未归还借款的情形,除此之外的其他借款行为是否征税并无明确规定。换句话说,如果企业出借的资金未用于购买上述资产或财产所有权未登记到个人名下,不适用上述政策。

所以对于员工借款,纳税年度终了未归还,是否需要按照“工资薪金所得”计征个税,建议咨询当地主管税务机关!

二、纳税年度终了的理解

在实务中,对于年度终了未归还借款的时间节点问题,各地执行不一。一般有以下2种规定:

(1)按借款满一年(即12个月)计算,超过12个月不归还,就征个人所得税;

(2)以12月31日为归还界限,确定是否征税。

其实我们可以参考《国家税务总局关于印发的通知》(国税发〔2005〕120号)第三十五条第四项规定:

加强个人投资者从其投资企业借款的管理,对期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。

这里的一年,应该是满一年(即12个月),因为如果纳税人12月30日借款,以12月31日为归还界限的话,显然是不合理的。

但是,对于纳税人来说,还是要把握好时间节点,按当地的具体规定执行。

三、是否用于企业生产经营

投资者借款是用于本企业生产经营还是用于其他方面,实务中也是颇有争议。

观点一:

一般来说,企业出借给个人资金未收取利息,要视同销售缴纳增值税。企业出借资金收取利息,为企业债权性投资,取得利息收入缴纳增值税、企业所得税,属于企业经营行为。

观点二:

对于个人借款,我们会记入到“其他应收款”科目,但是它跟“应收账款”和“预付账款”不同,“其他应收款”核算的是企业经营活动以外的其他各种应收、暂付的款项,并不必然与本企业生产经营活动相关。

无论这两大观点谁是谁非,我们在实务中发生个人借款行为,一定要在借款单中详细写明用于企业生产经营活动的具体业务,后续相关经营活动的凭据应与借款单所列用途相符;如果借款自用,或购买房屋及其他财产且产权登记在自己名下,则不应超过期限,否则就需要缴纳个人所得税。

03

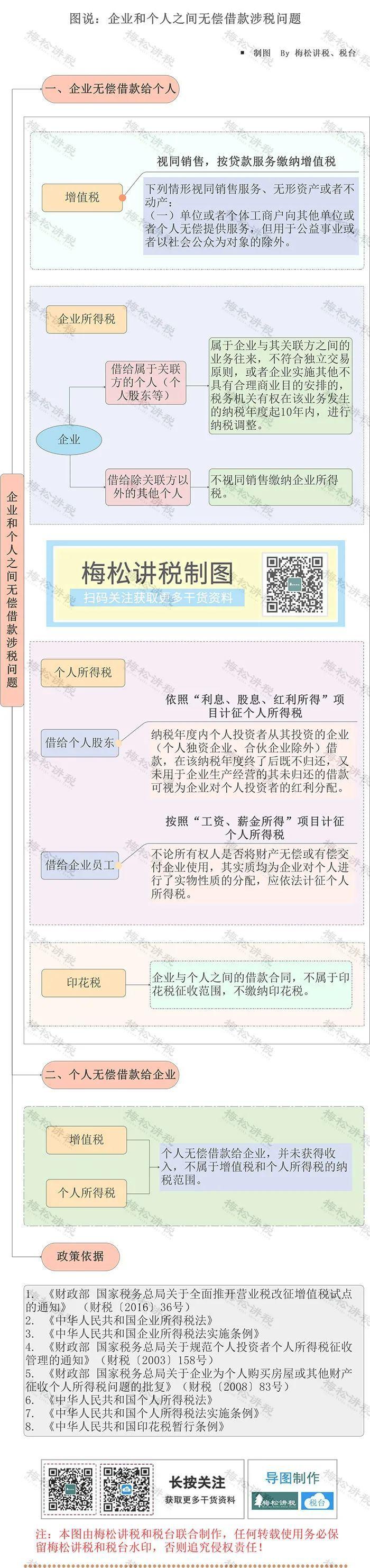

一图掌握

个人无偿借款涉税问题

注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人整理发布