文 | 金融期货组 中信期货

编辑 | 对冲研投 经授权发布

政府工作报告评述:本次政府工作报告有几点值得关注:

1)GDP目标设定为6.5%,淡化增速的同时更为关注经济质量,资金使用更为精细化;

2)赤字率目标下移,财政支出整体承压,同时发行13500亿元地方政府专项债券用于妥善处置隐形债务风险,但前期在于遏制地方、企业加杠杆,预计未来投资端更为依靠PPP模式;

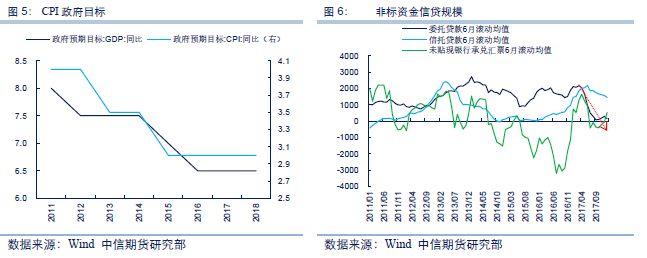

3)再度强调强监管年基调,关注非标转标大趋势;

4)钢铁去产能目标相较2017年下移2000万吨,环保、供给侧仍对通胀预期有一定支撑,但作用可能边际递减。

对于权益市场的扰动

本次政府报告最大超预期内容在于赤字率目标的下调,这可能被市场解读为财政支出力度的边际放缓。结合周一工业品普跌,在春季需求验证阶段,资金对于政策的变化相对敏感,这可能诱发内需不及预期的担忧。在部分白马业绩被证伪之后,后续业绩兑现的扰动会增加,因而在年报证实或证伪之前,白马以及权重的安全边际正在下降。相反,成长面对的压力相对较少,低估值提供安全边际,流动性环境也适合概念炒作的土壤,在权重确认新一轮的上行逻辑之前,配置IC更为合适。

对于固收市场的扰动

报告维持了经济增速目标不变,删去“在实际工作中争取更好结果”的表述,并未制定硬性的固定资产投资、工业增加值等增速目标,反映出政府对经济增速放缓的容忍度在提升,对经济增长含金量的追求更明确。经济基本面边际走弱对中长期债市形成利好。但在货币政策维度维持稳健中性说法,基调未出现明显放松或者收紧信号,且再度强调完善金融监管,预计仍将在一定程度上压制资金配置需求。同时,尽管报告下调了赤字率预期,赤字规模与去年持平,但提出专项地方债券增加5500亿,供给层面看债市的压力依旧不可忽视。因此,债券收益率回落仍面临流动性稳健中性、去杠杆持续推行下配置谨慎及地方债供给压力增加的阻力,债券收益率区间波动格局不改。

一、 政府工作报告释放出哪些信息

1.1 投资大概率弱于预期

根据政府工作报告,2018年预算赤字率预计为2.6%(财政赤字2.38万亿元),铁路建设投资7320亿元,公路和水陆建设投资18000亿元,水利工程规模达10000亿,赤字率、基建规模双降暗示基建资金来源承压。

从近两年固定资产投资资金来源结构来看,国家预算内资金、国内贷款占比上升,自筹资金占比下降,对应于PPP模式、财政支出对于城投债、非标类资金的替代效应(后两者可能加剧地方债务隐患,预计增量下行)。因而一旦财政支出放缓,未来投资只能更为依赖PPP模式的扩张,但从【2017】92号文提高PPP入库门槛、【2017】79号文收紧政府付费类PPP项目来看,PPP有序扩张的前提是严防地方政府、企业利用PPP模式提升杠杆,这一背景下,基建资金来源承压可能成为2018年基建的主要隐患。

1.2 货币政策基调不变

财政支出力度潜在下行,而从货币政策维度也没有出现积极或是负面的信号,2018年CPI目标维持3%目标不变,政府工作报告中提出“稳健的货币政策保持中性,要松紧适度”,同时强调“强化金融监管统筹协调、健全对影子银行、互联网金融、金融控股公司等监管,进一步完善金融监管”,强监管年基调未变。鉴于非标转标是大趋势,社融全年增速可能下移,这也与淡化GDP目标一致。

1.3 去产能对于通胀的支撑或边际减弱

去产能维度,2018年压缩钢铁产能3000万吨,退出煤炭产能15000万吨,并淘汰关停不达标的30万千瓦以下煤电机组,横向对比2017年去产能目标,钢铁去产能规模相较2017年减少2000万吨。报告同时还指出,“严格执行环保、质量、安全等法规标准,化解过剩产能、淘汰落后产能”。2018年环保、供给侧对于通胀的支撑预计仍在,但我们认为作用可能存在边际递减的现象。

2.1 对于权益市场二、政府报告对于股债的边际影响

本次政府报告最大超预期内容在于赤字率目标的下调,这可能被市场解读为财政支出力度的边际放缓。结合周一工业品普跌,在春季需求验证阶段,资金对于政策的变化相对敏感,这可能诱发内需不及预期的担忧。在部分白马业绩被证伪之后,后续业绩兑现的扰动会增加,因而在年报证实或证伪之前,白马以及权重的安全边际正在下降。相反,成长面对的压力相对较少,低估值提供安全边际,流动性环境也适合概念炒作的土壤,在权重确认新一轮的上行逻辑之前,配置IC更为合适。

2.2 对于债券市场

报告维持了经济增速目标不变,删去“在实际工作中争取更好结果”的表述,并未制定硬性的固定资产投资、工业增加值等增速目标,反映出政府对经济增速放缓的容忍度在提升,对经济增长含金量的追求更明确。经济基本面边际走弱对中长期债市形成利好。但在货币政策维度维持稳健中性说法,基调未出现明显放松或者收紧信号,且再度强调完善金融监管,预计仍将在一定程度上压制资金配置需求。同时,尽管报告下调了赤字率预期,赤字规模与去年持平,但提出专项地方债券增加5500亿,供给层面看债市的压力依旧不可忽视。因此,债券收益率回落仍面临流动性稳健中性、去杠杆持续推行下配置谨慎及地方债供给压力增加的阻力,债券收益率区间波动格局不改。