财联社11月7日讯(记者 林坚)“西部+国融”并购案计划时隔近半年有了实质进展。11月7日晚,西部证券发布公告称,拟约38.25亿元收购国融证券64.5961%股份,其中,国融证券100%股份的评估价值为60.435亿元,股份转让价格为3.3217元/股。上次发布相关进展还在今年6月21日,西部证券官宣了这一收购案,但并无实质增量信息。

本次收购以现金方式进行,这在业内看来是一大看点。在本轮并购潮中,这样的交易方式并不多,最近有的是“浙商+国都”、“华创+太平洋”等。通过现金收购可以确保估价明晰,也利于快速收购。具体到价格层面,基本符合市场预期。国融证券每股净资产2.24元,收购价为3.32元/股,PB估值为1.48。

西部证券约38.25亿元收购国融证券64.5961%股份

可以看到,券业并购政策窗口期开启,监管层多次提及并鼓励券商以并购重组的方式做优做强,打造一流投资银行或正成为不少券商的努力方向,记者了解到,确实有部分券商正在寻求优质的并购标的,且已有上市公司并购将有新的实质进展。长远来看,若能实现强强联合并购重组不仅有利于券商提升核心竞争力,更有利于优化行业生态,赋能行业高质量发展。

2024年是券商股权变动、并购的大年。据财联社记者近期总结,发生股权变更的还包括,证监会核准山东海洋控股成为国都证券主要股东,国都证券合计34.25%股份转让给浙商证券的流程,也在快速推进;山东国资入主德邦证券已成定局,山东财金、济南科金成为德邦证券主要股东已获核准;“国泰君安+海通证券”、“国联证券+民生证券”、“平安证券+方正证券”、“国信证券+万和证券”等。

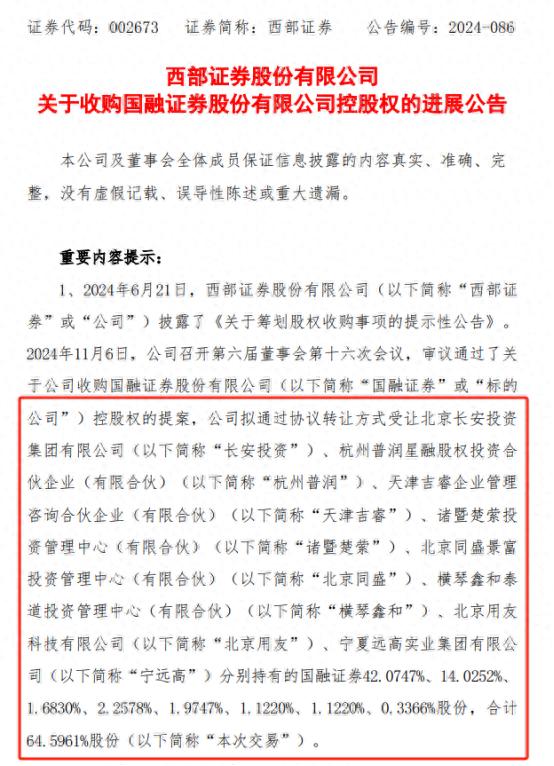

目前来看,根据西部证券最新披露的收购国融证券控股权的进展,除了价格还有至少五个关注点:

一是收购股权的交易对象。西部证券将通过协议转让方式受让北京长安投资集团有限公司、杭州普润星融股权投资合伙企业(有限合伙)、天津吉睿企业管理咨询合伙企业(有限合伙)、诸暨楚萦投资管理中心(有限合伙)、北京同盛景富投资管理中心(有限合伙)、横琴鑫和泰道投资管理中心(有限合伙)、北京用友科技有限公司、宁夏远高实业集团有限公司合计持有的国融证券64.5961%股权。

国融证券股权结构

值得注意的是,作为国融证券的大股东,北京长安投资集团有限公司本次转让并非“全盘托出”,还剩28%的持股。目前长安投资还有部分股权在冻结。

二是后续进展流程,接下来将有至少三大动作。

第一是本次交易相关事项尚需提交公司股东大会审议。第二是目前国融证券最近一期财务数据审计工作尚未完成,从交易程序来看,需将在国融证券最近一期财务数据审计工作完成后,西部证券再次召开董事会审议本次交易相关事项并提交股东大会审议相关提案;第三是西部证券作为国融证券控股股东的资格尚需获得证监会批文。

三是合并的影响,这是最为重要的关注点。

首先要明确,由于两家券商均是综合性券商,因此本次交易完成后西部证券的主营业务不会发生变化,且本次交易前后,西部证券控股股东、实际控制人均为陕西投资集团有限公司,本次交易不会导致公司控制权变更。

对于西部证券而言,合并的动因及可能将带来的实质影响,公司给出了两个主要解读,一方面,本次交易后,西部证券的资产规模、归母净利润将有一定幅度的增加,有利于增强公司抗风险能力和持续经营能力,符合公司和全体股东的利益;另一方面,本次交易符合公司战略规划,有利于西部证券优化资源配置,加强资源整合,进一步提高公司证券业务的影响力和市场竞争力,充分发挥公司现有业务优势与国融证券业务协同效应。

更为重要的一个收购背景,主要与西部证券所提出的,收购计划是为深入贯彻落实国务院《关于加强监管防范风险推动资本市场高质量发展的若干意见》及证监会《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》指导精神。

实际上,对于券商间并购,市场及行业最关心的是二者合并是否能取得“1+1>2”的效果。

整体来看,西部证券长期立足西部地区,在陕西省内具有显著的市场领先地位。在夯实传统业务的基础上,积极寻求多元化发展路径,推动五大业务协同发展,数字化转型成效显著;同时,率先构建机构客户服务体系,通过“机构理财、业务协同、机构经纪”三大驱动力,有效拉动了产品与机构业务的快速增长。

二者合并有哪些增量的想象空间?财联社曾在《券商并购又一单!西部证券拟现金收购国融证券控股权,将带来哪些想象空间?》中有过比较翔实的分析。通过收购国融证券,西部证券可以优化资源配置,加强资源整合,提高公司证券业务的影响力和市场竞争力。这有助于公司在激烈的市场竞争中占据更有利的位置。

1.资产规模提升:合并后,西部证券的总资产有望接近1200亿元,净资产有望超过300亿元。这将显著提升西部证券的资产规模,使其跻身千亿资产行列。合并后,西部证券的营业收入和净利润将有一定幅度的增加,有利于增强公司的抗风险能力和持续经营能力。

2.业务协同效应:西部证券和国融证券在业务上存在互补性,合并后可以充分发挥双方现有业务优势与国融证券业务的协同效应。例如,国融证券在债券投行业务上实力较强,而西部证券则在自营投资等领域有优势,合并后可以提升投行业务的竞争力。

3.尤其是财富管理业务发展:西部证券近年来在财富管理业务上布局较多,合并后财富管理端的整合将有更多期待。西部证券推出了ETF投顾服务,构建了西部ETF投顾服务矩阵,合并后可以进一步扩大这些服务的覆盖范围和影响力。此外,合并后,西部证券的营业部数量将大幅度增加,从101家增加到173家,有望进入全国前20名。这有助于改善营业部数量过于集中的问题,特别是在内蒙古等地区增加营业网点,改善区域布局。

4.此外,西部证券在10月30日刚刚宣布出资10亿元设立全资资管子公司,继承公司全部资管业务。根据这一动作,西部证券与国融证券在资管业务融合也将进一步放大双方规模效应。

5.人才队伍建设加速西部证券正在加速人才队伍建设,涉及多个部门,显示出公司在人才方面的需求和投入。

最新数据显示,西部证券2024年前三季度剔除其他业务收入后营业总收入为26亿元,同比减少12.4%,单季度为6亿元,环比减少7亿元。归母净利润为7.3亿元,同比减少16.8%,单季度为0.8亿元,环比减少3.8亿元。

华创金融徐康团队称,公司轻资本业务展业稳健,经纪业务收入波动优于行业交易量变化。自营业务环比下行较为明显,关注后续自营业务展业变化以及行业并购重组下的公司业务发展推进。

西部证券及国融证券相关财务数据情况

国融证券股东现金流紧张或是背景之一。

国融证券股东现金流紧张或是背景之一。国融证券实控人长安投资为北京民营地产企业。近年来地产景气度有所下行,加上国融证券2016年5名定增股东以16亿元3.5倍PB的价格定增国融,并与长安投资曾签署IPO对赌协议,若5年内未完成公司上市,则长安投资需支付超20亿元。

据了解,由于无力偿付对赌债务,长安投资其所持有的国融证券、首创期货、国融基金等持牌机构股权被司法机关冻结。目前,长安投资旗下所持有的国融证券及间接持有的国融基金、国融汇通资本投资有限公司等机构股权仍然处于司法冻结状态。

值得一提的是,2021年4月,长安投资曾与青岛国资旗下青岛国信发展(集团)有限公司达成意向,后者以68.42亿元总价对国融证券控制权发起收购。但由于该起收购定价高达6.15元/股,合市净率PB估值已达2.68倍,过高的定价导致该起交易未能获得上级国资批准而最终流产。

西部证券多次提到,本次交易能否最终完成尚存在不确定性,公司将按照相关事项的进展情况及时履行信息披露义务,敬请广大投资者注意投资风险。

(财联社记者 林坚)