作为阿里巴巴旗下大健康产业的旗舰,阿里健康(00241-HK)生态布局很广泛。自成立以来,阿里健康一直在尝试打造一个全产业链的医药企业。借助天猫和支付宝的流量以及技术资源,阿里健康线上零售业务覆盖OTC药品、大健康产品。

但由于扩张过快,阿里健康的生态布局整合路途仍十分遥远,其主要营收大头自营业务毛利率提升空间一直承压,短期内难以实现盈利。运营开支的飙升以及业务拓展需求,造成阿里健康资金吃紧成为常态。

获阿里及蚂蚁金服合共注资逾22亿港元

不过钱不是问题,背靠阿里集团的阿里健康不存在融资难的苦恼。5月23日,阿里健康发布公告,阿里、蚂蚁金服的附属公司将认购阿里健康合共约22.7亿港元股份,此次认购事项所得款项净额约为22.7亿港元。阿里健康拟将所得款项净额用于偿还贷款、为持续业务营运及拓展提供资金、完成过往承诺投资以及未来策略性收购事项。

配股筹资逾22亿港元的背后,是阿里健康高速扩张带来的流动负债大增。

截至2019年3月31日年度,阿里健康流动负债大幅飙升4.57倍,达32.33亿元(人民币,下同)。其中计息借款由上年度的0元增至年内的17亿元,应付账款及票据、其他应付款项等费用亦有几倍的增长。

筹得22.7亿港元的阿里健康,可填补17亿港元计息借款的债务以及用于业务运营,缓解了阿里健康的资金压力。

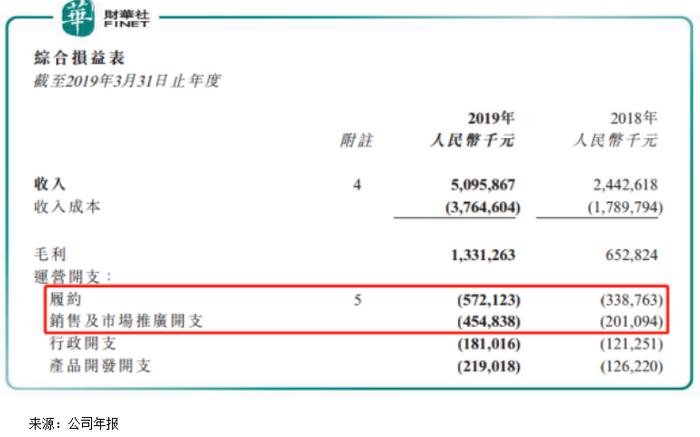

虽然阿里健康截至2019年3月31日的现金及其他流动财务资源有20.2亿港元,但是履约、营销开支等运营费用也是一笔不小的数字。

成本把控好,资金吃紧情况或继续缓解

在运营费用上,阿里健康占了运营开支大头的履约费用(履约主要包括健康相关产品的B2C线上药店业务的仓储、运输、营运及客户服务所产生的成本)把控得不错。2017-2019年财年,阿里健康的履约费用分别为6776.8万元、3.39亿元及5.72亿元,费用率分别为14.26%、13.88%及11.22%。

在2019财年,在阿里健康营销费用大幅增加1.26倍的情况下,而与业务匹配的履约费用仅增加68.7%。可见阿里健康医药营销费用开支带动自营业务年内91.3%的增长下,履约费用控制得很好,按照这种趋势,还会有进一步的优化空间。

2019年度,在近期获天猫医药馆的注入后,阿里健康亏损额为9180万元,同比减少15.8%,亏损实现两连降。随着大健康生态整合不断完善,阿里健康的利润空间可继续提升,资金紧缺情况或会继续缓解。

总结:前途是光明的,道路是曲折的。背靠淘宝和支付宝这类的大平台,阿里健康将继续维持较快的增长速。此次获阿里和蚂蚁金服的资金注入,虽然在短期内对阿里健康的利润无实质性影响,但是阿里健康可稳固其运营,继续把控成本,以用更多精力集中于业务拓展及整合上,巩固和提升行业影响力。