在不少券商的专业研究报告中,通策医疗(600763.SH)是一家具备高成长性的优质公司,甚至被很多投资者看成是医疗行业的“白马股”。

事情果真如此吗?面包财经的老铁们早就留言希望我们能研究一下这家公司,既然读者点菜了,又怎么好意思拒绝。

先从业绩预告发布前的股价大跌说起。春节前,在各种内因和外围股市影响下,大A股画风突转,从开年连阳,转为百股跌停。但通策医疗的下跌,来的似乎比大盘更早一些。

2018年1月29日晚(收盘之后),通策医疗(600763.SH)发布2017年业绩预增公告:预计2017年年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加6810万元到8170万元,同比增加50%到60%。

看年度业绩,增幅并不算小,但如果分季度来看,是另一番光景。在2017年前三季度,通策医疗就已经实现归母净利润1.82亿元,同比增加44.91%,相比于2016年度增加了4581万元。以此推算,2017年四季度,上市公司实现归母净利润仅在2229万元到3589万元范围,并没有太多超过预期的表现。

如果说,在业绩披露过后,因未达市场预期,股价出现波动,小编倒是可以理解。罢特,在业绩披露之前,也就是2018年1月29日当天股价就下跌超过7%,是不是有点奇怪?

通策医疗的故事很长,准备好小板凳,小编要开始讲故事了:梳理过去十多年公司的发展轨迹,看看TA到底是不是一家真正的成长股,甚至白马股。

通策医疗往事:从“德隆系”手中接盘,隐瞒关联关系,规避要约收购

通策医疗的故事,要从很早以前开始讲起。

上世纪90年代末到本世纪初,可以说是曾有资本市场第一猛庄之称的“德隆系”最为辉煌的时期。

“德隆系”是以新疆德隆为核心的一个庞大企业集团,实际控制人为唐万新家族,其在1996年到2004年之间,通过沈阳合金、湘火炬以及新疆屯河,即所谓的“老三股”,利用金融杠杠资金,叱咤资本市场。通策医疗的前身——ST中燕就是“德隆系”控制的上市公司之一。

2004年,“德隆系”资金链断裂,危机爆发,寻求退出。就在这个时候,吕建明控制的杭州宝群实业有限公司接手了新疆屯河集团所持有的ST中燕29.69%股权。

与此同时,另一个同在杭州的公司——杭州广赛电力科技有限公司受让了ST中燕原第二大股东上海创索22.08%的股权。

当时,市场就曾质疑:两家同在杭州的公司,在差不多的时间,以同样的价格受让上市公司股权,是否存在关联关系?

要知道,如果存在关联关系,吕建明控制上市公司股票将超过30%,有可能触发要约收购。但是,宝群实业始终表示与杭州广赛没有任何关联,这也规避了要约收购。

终究,纸还是包不住火。2007年12月6日,中国证监会浙江监管局发出《关于要求通策医疗投资股份有限公司限期整改的通知》,指出公司股东杭州宝群实业集团有限公司和杭州广赛电力科技有限公司构成关联关系,责令公司实际控制人吕建明与公司如期完成整改。

随后,上市公司的股权结构发生了一系列变化。

2007年12月13日,杭州广赛将其持有的3221.40万股以0.988元/股的价格转让给其全资子公司广赛投资;2008年2月20日,杭州广赛将其持有的广赛投资100%的股权转让给鲍正梁,转让价格为500万元。

总之,最后这笔股权落在了自然人鲍正梁头上,价格仅为500万元。根据公司2007年年报,据2008年2月20日公司股票收盘价12.82元计算,广赛投资所持3034.16万股(约占总股本的18.93%)市值为3.89亿元。

虽然,鲍正梁在之后的2009年减持手中半数股权,但目前其仍是通策医疗第二大股东。根据上市公司2017年三季报,鲍正梁持股比例为7.54%。

注入杭州口腔医院:一家医院撑起一家上市公司

资本整合之后,是资源整合。

通策医疗大股东杭州宝群,是通策集团旗下公司。通策集团成立于2003年,起家的业务是房地产,从德隆系手中拿到ST中燕这个壳之后,吕老板并没有立马注入资产。

直到2006年6月,杭州宝群拍得杭州口腔医院100%的股权。四个月之后,ST中燕实施资产重组,杭州口腔医院100%股权被注入上市公司,公司的主营业务变更为从事口腔医疗行业的经营和投资。

2007年4月,“ST中燕”更名为“ST通策”。此后,杭州口腔医院成为上市公司主要营收及利润的来源。

财报显示:2009-2011年,杭州口腔医院为上市公司贡献了80%以上的营收和几乎全部的净利润。

随后,上市公司在医疗领域进行了一系列的扩张,新项目不断:

2011年,与昆明市妇幼保健院签署合作协议,共同创办昆明市妇幼保健院辅助生殖中心,而后又于2012年引入英国波恩生殖中心合作,进入辅助生殖领域。

2014年,拟投资设立三叶儿童口腔连锁管理有限公司,进入儿童口腔领域;2015年,拟收购海骏科技100%股权,“开展基于工业4.0制造软硬件医疗服务一体的数字化正畸业务,基于互联网+的生殖医疗技术和资源整合平台业务,基于O2O的三叶儿童口腔连锁管理业务”。

同时,公司也表示将加快浙江省内及省外南京、上海、北京、广州、郑州、哈尔滨等地的扩张。

2017年,通策医疗还打算进入眼科,拟以自筹资金1亿元受让浙江通策眼科医院投资管理有限公司的20%股权。这是要和爱尔眼科抢生意啊!

然而,2015年以来,上市公司70%以上的营收以及90%以上的归母净利润还是来自于杭州口腔医院,收入和利润结构并没有太明显的改变。以下为根据上市公司年报统计的杭州口腔医院营收及净利润占比情况:

可以说,这些年,杭州口腔这一家医院就撑起了整个上市公司的业绩。

概念护盘:两年股价飙升4倍多

虽然,除了杭州口腔医院之外的外延式扩张并未贡献多少业绩,有些甚至拖了后腿。例如,昆明市妇幼保健生殖医学医院有限公司在2015及2016年分别亏损255万元及356万元。

但是,这些扩张项目却贡献了不少市场炒作的“热点概念”,众多分析师们有足够的吹捧素材。譬如:

2013年5月13日,上市公司发布公告,公司与 BOURN HALL LIMITED (波恩有限公司)的合作项目——“杭州波恩生殖技术管理有限公司”正式成立。“引进国际顶级辅助生殖技术”的战略开始。

随后,一众研报开始力推“辅助生殖”这一主题。

有概念傍身,分析师力捧,公司股价在当时很快就突破历史高点并持续拉升。2013年5月14日至2013年5月30日,通策医疗股价涨幅超过40%。

随后,在“二胎政策放松”、“婴童概念”、“医疗、医院板块普涨”等多重热门概念保驾护航之下,再赶上2015年上半年牛市大风口,通策医疗股价节节攀升。2013年5月1日至2015年5月22日,其股价涨幅超过4.5倍。

股灾前夜精准停牌:拟高估值收购关联亏损公司

2015年5月底之后,疯牛中的大A股开始了断崖式的“非正常调整”,用人类的正常语言来说就是股灾,无数投资者开启噩梦模式,千股跌停的惨况绝非区区“百股跌停”能比。更壮观的是,后来出现了“千股停牌”的奇景,一大波上市公司以各种理由停牌,躲避跌停板。

通策医疗似乎更有“先见之明”,在股灾大爆发之前就开始停牌了。2015年5月22日,通策医疗发布公告,称因正在筹划重大事项,申请自2015年5月25日起停牌。不管是有心还是巧合,时机拿捏都非常精准。

2015年6月6日,通策医疗又发布公告,称重大事项构成了重大资产重组,申请自2015年6月8日起预计停牌不超过一个月。至于公司的重大资产重组事项具体是什么,公告中并未详述。

直到2015年7月7日,一个月停牌期限将至,上市公司才发布公告披露重组框架:拟发行股份购买资产,购买资产初步确定为互联网医疗资产,交易对方可能为控股股东及独立第三方。并申请继续停牌。

2015年11月26日,通策医疗终于公布《发行股份购买资产并募集配套资金暨关联交易预案》 :拟以不低于60.73元/股的价格非公开发行约8317.39万股,合计作价50.51亿元收购海骏科技95.67%股权及嬴湖创造、嬴湖共享各90%财产份额;并拟以不低于81.94元/股非公开发行募集配套资金不超过5.5亿元用于投建医院信息管理系统及医疗数据云服务平台等。

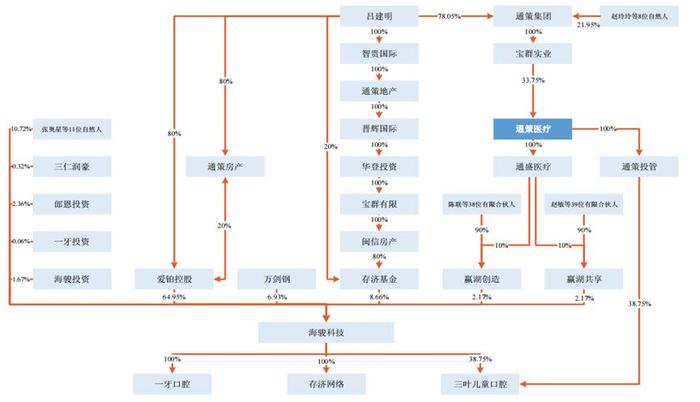

而此次收购的主要资产海骏科技,事实上是上市公司实控人吕建明旗下的资产,其通过爱铂控股、存济基金、嬴湖创造及嬴湖共享合计持有海骏科技77.95%股权。以下为公告中披露的海骏科技股权结构:

这次重组拟高价装入上市公司的资产质地其实相当值得推敲:

根据公告,海骏科技95.67%股权的预估值约为48.42亿元。然而,截止2015年10月31日,海骏科技资产账面价值约1.84亿元,账面净资产约1.1亿元,且已持续亏损多年:2013年度、2014年度及2015年1-10月,其净利润分别为亏损856万元、亏损429.88万元及亏损1036.96万元。

2015年12月8日,上市公司收到上交所对该项重大资产重组预案的审核意见,要求公司对标的资产行业及经营情况、业绩承诺、标的资产预估等进行补充说明,并询问“上市公司高溢价收购而非自行发展同类业务的考虑和必要性”。

最终,通策医疗于2016年5月终止该项重组计划。

停牌总有复牌日。停牌近半年的通策医疗于2015年12月15日复牌,复牌之后,股价补跌。2015年12月15日-2016年3月1日,通策医疗股价跌幅为48.86%,近乎腰斩。

财务违规:虚增2015年利润6776.82万元 相关人员被证监会警示

在2015年停牌之前,通策医疗股价持续上涨,至2015年下半年其动态市盈率已经超过100倍。与此同时,由于公司主要利润来源——杭州口腔医院利润增速下滑,上市公司归母净利润增速从2010年的121.81%下降至2014年的9.66%。

以个位数的增速,维持如此高估值,即便没有股灾依然压力山大!

上市公司需要业绩,需要利润的大幅增长来支撑百倍以上的市盈率。果然,2015年公司交出了“靓丽”的利润增长:公司营收增长30.59%,净利润增速大幅提升至74.79%。参见下图:

但是2015年的利润数据,事后被证明“水分十足”,这要从一起疑点重重的“非同一控制人下企业合并”说起:

2015年12月,杭州口腔医院从关联方手中收购通策健康剩余60%股权。罢特,公司以第一大股东宝群实业仅在董事会7名成员中提名了公司实际控制人吕建明、赵玲玲2名董事为由,认为吕建明未能通过宝群实业控制公司,采用了非同一控制下企业合并,将购买日之前持有的40%股权按照公允价值重新计量产生的利得 5625.92万元计入投资收益。

为何上市公司要处心积虑的把这次收购认定成为“非同一控制下的企业合并”?插播一个财务小常识:

非同一控制下企业合并与同一控制下企业合并的一大区别就是,前者对于并入的资产和负债按购买日公允价值计量,合并成本大于可辨认净资产公允价值的差额确认为商誉;后者被合并方各项资产和负债应按原账面价值入账,支付对价的账面价值与取得净资产的入账价值之间的差额调整资本公积、留存收益等。

简单的说,通过将这笔收购认定为非同一控制下企业合并,可以直接提升当年财报上的利润。于是,小散们就看到了2015年利润飙涨超过70%的靓丽业绩。

但这样的花招难逃监管法眼。后来,在上交所年报问询以及监管部门的监管压力之下,通策医疗于2016年年报中承认,吕建明从法律实质上能主导公司的经营决策和财务决策,对2015年合并报表按同一控制下企业合并进行追溯调整。前期差错更正对2015年净利润的影响金额为-6776.82万元,影响金额占2015年度归母净利润的35%。

同时,公司将合作了8年的审计机构天健会计师事务所(特殊普通合伙)换成了中汇会计师事务所。

2017年5月,上市公司收到浙江监管局行政监管措施决定书,决定书中指出财务报表更正导致通策医疗2015年年度报告信息披露不准确,当时的公司董事长、董事会秘书、财务总监应承担主要责任,浙江证监局决定对三人予以警示。

定增计划多次缩水:“白马股”价值几何?

股灾中发起的那次重大资产重组受挫,但通策医疗的资本动作并未停歇。2016年12月19日,因拟筹划非公开发行股票事项,公司开始停牌。

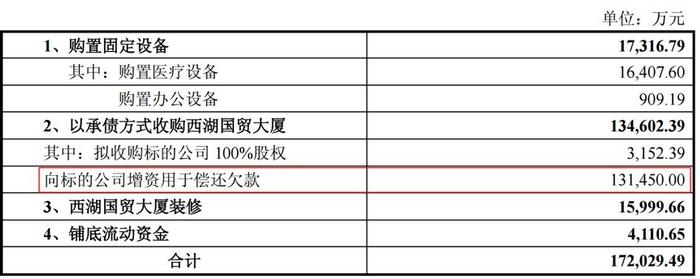

2016年12月30日,通策医疗披露了非公开发行股票预案:拟以29.75元/股的价格发行不超过4705.88万股股份,募集资金总额不超过14亿元,全部用于投建“浙江存济妇女儿童医院”。其中,公司实际控制人吕建明认购半数以上股份。

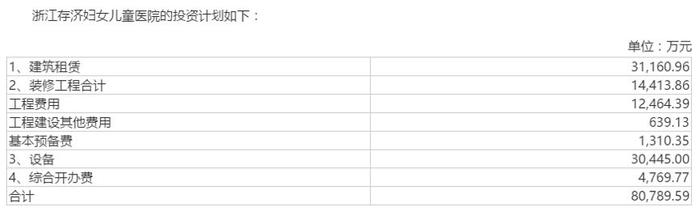

根据公告,浙江存济妇女儿童医院的投资计划如下:

仔细看一下该投资计划,总投资17.2亿的项目,13.46亿用于收购西湖国贸大厦,其中,13.15亿用于向标的公司增资用于偿还欠款。这是在建医院呢?还是在做房地产?

2017年1月3日,通策医疗复牌,股价继续下探,2017年1月3日至2017年8月2日,跌幅超过30%。

随后,公司非公开发行预案几经修改,募集资金总额由不超过14亿元,修改为不超过12亿元,又修改为不超过8亿元,投资计划也大变样:

目前,该项定增项目仍在推进中。2018年1月4日,公司延长了此次非公开发行A股股票决议及授权董事会办理本次非公开发行股票相关事宜有效期十二个月。

截止2018年2月23日,通策医疗总市值为119亿元,市盈率(TTM)为61.3倍,市净率为12.44倍。要维持如此估值,上市公司业绩增速需要达到多少?

上述定增项目将来能否贡献业绩,尚不得知,诸多券商所力捧的高成长性,目前也不确定。

但是,有一个观点大概不会错:白马股首先得合规,财务报表要真实,如果财务数据有水分,即便是拥有再靓丽的数据,都很难跟白马股划等号。