先讲一个段子。

如何将自己所从事的职业讲得高端大气上档次?比如:

世界500强大型外企工作,单位配车,负责与客户洽谈后期交易业务——KFC外卖员

类口腔神经末梢感应实验中心及绿色环保邮寄肥转换加工基地负责人——厨师

世界互联网信息终端及人类信息科技部信息集成应用导师——网管

智能高端数字通讯设备表面高分子化合物的平面处理——手机贴膜

……

为什么讲这么一个段子呢?

最近不少读者留言,强烈要求解读一下康得新(002450.SZ)这家公司。粗一看,客户群包括苹果、三星、华为、OPPO、vivo、宝马、奔驰、奥迪、沃尔沃、丰田、大众、福特等千余家国内外一二线客户。

厉害了!面包君看过这么多家公司,还未见过如此大气磅礴的客户群,竟能囊括国内外知名电子设备生产商以及各大品牌汽车。

再一看,原来这是一家主要从事先进高分子材料研发、生产和销售的公司,即研发、生产和销售“膜”这种材料。

2010年7月上市以来,其股价涨幅超过10倍,总市值一度超过900亿,俨然一副大牛股的走势:

根据康得新披露的2017年度业绩快报:上市公司营业总收入约119.85亿元,同比增加29.8%;归母净利润约25.08亿元,同比增加27.74%。以下为康得新历年营收及净利润变化情况:

这年头,卖膜的也这么挣钱了吗?小编吓得赶紧打开财报一探究竟。

近千亿市值养成记:从预涂膜到光学膜

康得新于2010年7月登陆深交所中小企业版,控股股东为康得投资集团有限公司,实际控制人为钟玉。截止2018年2月2日,控股股东持股比例为24.07%。

上市之初的康得新,主要产品为预涂膜。所谓预涂膜,简单点说就是我们平时买的一些图书、包装盒以及一些其它礼品盒最外面那层可以撕下来的塑料膜。这类产品门槛低,市场容量小,天花板比较低。根据公司2017年半年报,印刷包装类产品毛利率为37.58%。

2011年,公司开始进入光学膜领域。光学膜的种类相对较多,像手机、电脑等显示屏都是由许多层膜组成,主要应用领域包括电视机、手机、电脑、家电、汽车玻璃、3D眼镜等。根据公司2017年半年报,光学膜毛利率为38.74%,光学膜贡献公司80%以上的营收。

进入光学膜领域之后,康得新开始快速发展阶段。根据财报:2010年至2015年,康得新营业总收入由5.24亿元增加至74.59亿元,归母净利润由0.7亿元增加至14.09亿元,每年营收及归母净利润增速维持在40%以上。但进入2016年之后,其业绩增速下滑至36.45%,2017年业绩增速进一步下滑至27.74%。

得益于早期业绩的快速上升,康得新上市以来,股价涨幅超过10倍,再加之股本扩大,总市值从2010年底不到60亿飙升至2017年高点时超过900亿。

业绩高增长背后:应收账款周转率大幅下降 毛利率明显高于同行被问询

根据财报:2011-2016年,康得新营收从15.26亿元增加至92.33亿元,增加了5.05倍。与此同时,公司应收账款年度余额从1.27亿元增加至48亿元,增加了36.8倍。

可以看出,应收账款增速大幅高于营收增速,公司应收账款周转率从2011年的17.29次下降至2016年的2.43次。以下为根据公开数据绘制的公司应收账款及应收账款周转率变化情况:

在企业经营过程中,如果公司不断放宽顾客的信用期,应收账款增速远超过营收增速,即便这样增加了短期账面利润,但是会加大现金流压力,增加坏账风险,有时也表明公司议价能力在削弱。

例如,尽管康得新2016年度账面净利润为19.65亿元,但由于应收账款大幅攀升,经营活动产生的净现金流量为负的0.48亿元。

另外,2017年8月25日,康得新收到了深交所《关于对2017年半年报的问询函》,其中还问询了公司高毛利率的情况,并要求上市公司说明“公司综合毛利率水平的合理性及变化原因”。

根据上市公司回复,公司近年来毛利率水平一直保持在35%-40%的水平,高于国内同行业,但符合公司在该行业的国际竞争格局。以下为公告中披露的国际及国内主要竞争者毛利率水平:

2017年全本年报还没有出来,等发布时,投资者不妨再重点关注下应收账款以及毛利率,看应收账款有没有改善,与同行业毛利率相比,公司毛利率水平是否合理。

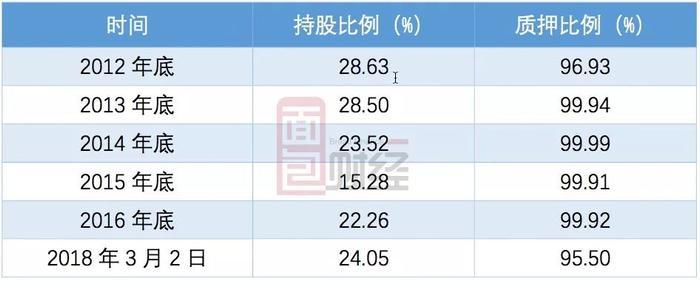

控股股东股权质押比例长期高于95%

2012年以来,康得新控股股东康得集团持股比例虽有所变动,但股权质押比例长期维持在95%以上,在2014年底的时候甚至接近100%。

根据公告,截至2018年3月2日,康得集团持有公司24.05%股份,其中质押股份占康得集团持有公司股份的95.5%,占公司总股本的22.97%。

其实,大股东质押股权进行融资在A股是常态,未必一定会产生风险。但如果大股东质押比例长期维持在高位,在遭遇股价大跌、大股东无力补充质押物、面临强制平仓风险的情况下,可能会影响到上市公司。比如,春节前的大跌,上市公司股权质押强制平仓风险就凸显出来了。

大股东被强平的事情不多见,但是当二级市场开始高度关注这个问题时,很可能会将风险情绪放大,连带股价下跌。

不过,随着监管的加强,上市公司股权高比例质押可能会成为过去式。

2018年3月12日,《股票质押式回购交易及登记结算业务办法(2018年修订)》正式实施。其中明确:股票质押率上限不得超过60%,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%。

业绩持续上升背后:分红率垫底,有点铁公鸡

2010年上市以来,至2016年,康得新归母净利润合计约56.58亿元,累计现金分红约6.1亿,分红率不到11%。以下为根据公开信息统计的公司历年分红情况:

做一个简单的对比,选取康得新所属的证监会行业分类中的CSRC制造业——CSRC橡胶和塑料制品业,总市值排名前五的上市公司,康得新以约700亿的总市值位列第一,但是其2016年10.25%的现金分红比例在五家公司中最低。

以下为CSRC橡胶和塑料制品业总市值排名前五的上市公司2016年度现金分红情况:

当然,不能仅凭现金分红比例就判断一家公司的好坏,但是,一家上市公司对小股东厚不厚道,现金股息支付率也是一个不可忽视的参考因素。

2018年2月5日晚,康得新发布《重大事项停牌公告》,称正在筹划与第三方签署战略性协议,自2018年2月5日13:00起停牌。

2018年3月2日晚,康得新披露《重大资产重组停牌进展暨延期复牌公告》,公司拟以现金购买海外先进高分子材料平台企业100%股权,股票将于2018年3月5日(星期一)开市起继续停牌,并预计继续停牌时间不超过1个月。

目前,康得新还在停牌中,重组具体情况还未披露,待相关事项明朗之后我们再做讨论。