年度利润接近翻倍,实控人及重要股东却多次大额减持,如何看待这样的公司?

今天,面包财经要研究一个这样的案例。

岭南股份(002717.SZ),曾用名岭南园林,于2014年2月上市,业务涵盖水务水环境治理、生态环境修复、文化旅游等。

财报显示:2017年,岭南股份营收约47.79亿元,同比增加86.11%;归母净利润约5.09亿元,同比增加95.27%。2018年一季度,岭南股份业绩保持高速增长态势,营收及归母净利润增速维持在80%以上。

但是,翻查公开披露的信息,2017年9月以来,岭南股份多位重要股东减持手中股权,合计减持金额超过3亿元,且减持股东包括公司实控人。

业绩高速增长,多位重要股东却在近期减持,什么情况?

先看看股东们的减持情况。

重要股东减持 套现超3亿

2017年9月以来,岭南股份多位高管以及原始股东萍乡长袖投资有限公司减持约1643.33万股公司股份,参考市值约3.97亿元。以下为根据公开数据整理的各股东减持情况:

其中,公司实控人尹洪卫减持551.95万股股份,参考市值约1.4亿元。

另外,根据上市公司于2018年1月1日披露的股东减持计划,萍乡长袖投资有限公司计划自公告披露之日起15个交易日后不超过6个月内减持其持有的公司股份2484.18万股,占公司总股本的5.97%。公开信息显示:该计划披露之后到目前,其减持股份数量约872万股,减持计划尚未实施完毕。

此外,岭南股份于2018年4月4日披露了股东冯学高的减持计划,计划自公告披露之日起3个交易日后的6个月内,减持股份合计不超过公司总股本的2%,即不超过859.55万股。减持计划披露后,公开信息尚未显示该股东实施了减持行动。

这些重要股东为什么在近期集中减持或者计划减持?具体来看看岭南股份的业绩状况。

利润增速超过90% 市场却不买账

在2014年上市之后,岭南股份随即开启并购扩张之路。

根据公开数据整理,2015年至今,公司在并购上投入的金额超过20亿。以下为根据公开信息整理的公司主要并购情况:

随着并购增加,上市公司账面上的商誉余额由无增加至2017年底的10.96亿元,截止2017年底,商誉余额约占到公司净资产的30%。随着并购扩张,公司主要业务由上市之初的园林施工发展成目前“水务水环境治理+生态环境修复+文化旅游”的业务格局。

有并购公司加持,2015年以来,岭南股份业绩增速保持在40%以上,至2017年,公司利润增速突破90%。财报显示:2017年,岭南股份营收约47.79亿元,同比增加86.11%;归母净利润约5.09亿元,同比增加95.27%。

根据最近的2018年一季报,2018年一季度,岭南股份业绩保持高速增长态势,营收及归母净利润增速维持在80%以上。

尽管业绩高速增长,但从市场表现来看,公司股价却并未出现同等幅度的上涨,反而在近期大幅下挫。

2017年,岭南股份股价年度涨幅为1.14%;今年以来,股价跌幅超过8%;近一个月,其股价跌幅超过20%。以下为公司股价走势图:

业绩高速增长,市场为什么不买账?

经营性净现金流持续为负 岭南股份价值几何?

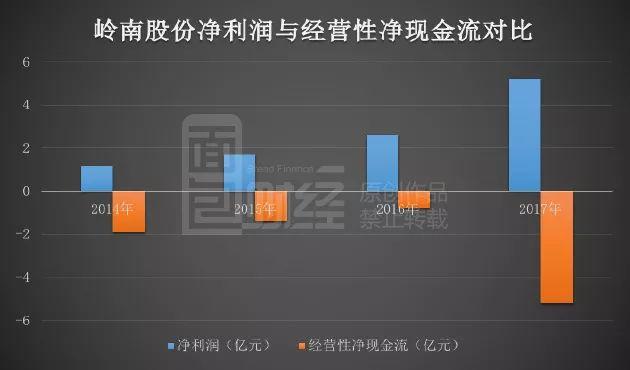

2014年上市以来,公司业绩持续增加,但经营性净现金流持续为负。

公开数据显示:2014-2017年,岭南股份净利润合计约10.65亿元,经营性现金净流出约9.25亿。2017年,公司经营性净现金流与净利润的背离程度明显扩大,净利润约5.18亿元,经营性现金净流出约5.21亿元,两者相差数额超过10亿。

以下为根据公开数据绘制的公司净利润与经营性净现金流对比情况:

公司业绩高速增长,经营性净现金流却持续为负,为什么会出现这种现象?

从财务数据来看,这可能与公司存货及应收账款大幅攀升有关。

翻查财报,公司存货由2014年的6.58亿元增加至2017年的34.15亿元,增加了4.19倍;应收账款由2014年的3.76亿元增加至2017年的15.93亿元,增加了3.24倍。

注意到公司利润大幅增加,经营活动产生的现金流量净额持续为负的现象之后,交易所对公司2017年年报发出问询函。根据回复公告,公司经营性现金流量净额持续为负的原因为:

“由于公司生态环境工程施工业务的“前期垫付、分期结算、分期收款”运营模式,公司在工程项目实施过程中,根据项目进展的具体情况,需要分阶段先期支付投标保证金、预付款保函保证金、履约保函保证金、工程周转金以及质量保证金等相应款项,但在业务结算收款时,则需要按照项目具体进度向甲方或发包方进行分期结算、分期收款,先期支付资金不能完全收回影响了公司资金的流动性,会导致经营活动净流量为负。”

除了现金流,交易所还对商誉是否存在减值迹象等提出问询,并要求公司提供相关收购标的主要财务数据。根据上市公司披露的数据,我们发现了一些被收购公司明显异于同行业的财务指标。

这和公司去年发生的一起并购有关。

收购前夜 ROE飙升之迷

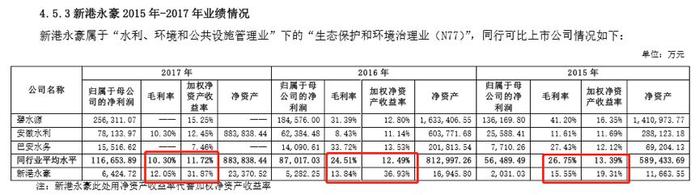

2017年10月,岭南股份以4.5亿的价格收购北京市新港永豪水务工程有限公司(以下简称“新港永豪”)75%股权,合并形成商誉约3.01亿元。

值得推敲的是,这家公司被收购的前一年, ROE(净资产收益率)突然由2015年的19.31%蹿升至2016年的36.93%,一年增加了17个百分点。与此同时,毛利率由2015年的15.55%下降至2016年的13.84%。

毛利率下降,ROE飙升,新港永豪是如何做到的呢?难道公司所在的行业发生了翻天覆地的变化?

再看看这家公司与同行业相同财务指标的对比情况:2015-2017年,新港永豪ROE分别为19.31%、36.93%及31.87%,同行业平均ROE分别为13.39%、12.49%及11.72%。以下为公开信息中披露的行业对比情况:

行业平均ROE在下降,新港永豪ROE在高涨,2016年时,其ROE比行业平均水平高出24个百分点。2017年,其ROE略下降至31.87%,不过其盈利能力还是超过A股绝大多数上市公司。做一个简单的参考,贵州茅台2017年ROE为32.95%。

并购标的在收购前夜,盈利能力为什么能够大幅飙升?

在将如此“优质”的公司纳入麾下之后,上市公司重要股东又为何在业绩高速增长的情况下套现离场?

研究岭南股份,搞清楚这些问题是关键。(YYL/GCH)