作者 | 谢美浴

编辑| 付影

来源 | 独角金融

国富人寿保险股份有限公司(以下简称“国富人寿”)近日迎来股权变动。

根据国富人寿公告,其第四大股东吉安新年企业集团有限公司(以下简称“吉安新年”)拟“清仓”离场,第一大股东广西投资集团有限公司(下称“广投集团”)以及第二大股东广州唯品会信息科技有限公司(以下简称“广州唯品会”)将接盘该笔股权。

若股权转让获批,广投集团持有国富人寿股份占比达31.77%;唯品会持有国富人寿股份占比达24.32%。

这笔股权转让也让低调布局金融版图的唯品会(VIPS.N)受到关注,“特卖电商”唯品会能把金融生意做成第二增长曲线吗?

1

国富人寿股权变局

国富人寿成立于2018年6月,对于第一家也是唯一一家将总部设在广西的寿险公司,当地政府和监管部门都给予了重视与关注。

国富人寿的第一大股东为广投集团,是广西首家国有资本投资公司试点企业。金融方面,广投集团目前已拿下银行、证券、保险、基金、租赁、资管、担保、小贷等金融牌照。

今年8月9日,广西国资委提出,经对广投集团开展国有资本投资公司试点改革的评估,决定将广投集团正式转为国有资本投资公司。

在广投集团及其他股东的支持下,国富人寿成立后迅速完成了自治区内14个地级市和重点县域的机构开设,实现对广西的机构全覆盖,并基于广西当地经济情况开展了特色渠道经营。

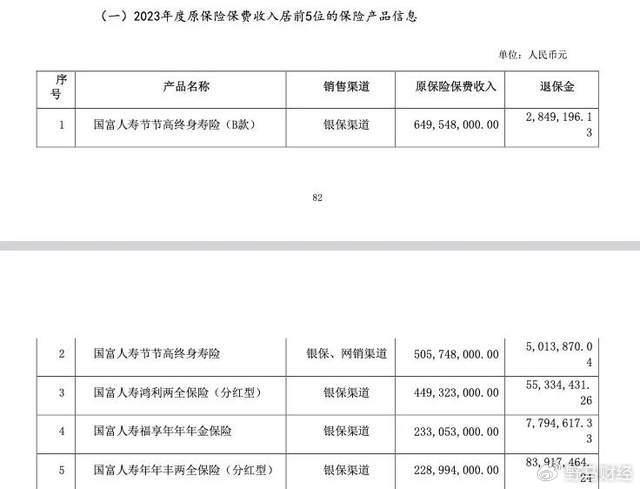

不过,从2023年年报来看,国富人寿依然较为依赖传统寿险产品,保费收入19.11亿元,占总保费收入的62.29%;此外,2023年,国富人寿保费收入居前5位的保险产品,均通过银保渠道销售;其中“国富人寿节节高终身寿险”部分产品依靠网销渠道。

国富人寿银保渠道2023年实现保险业务收入21.66亿元,占总保险业务收入的70.59%,远高于保险代理、保险经纪以及直销渠道。

国富人寿相关负责人对《华夏时报》表示,银保渠道作为国富人寿重要发展渠道,主要工作措施有三点,一是聚焦稳固核心双邮渠道合作,二是积极开拓和培育广西区内的区域性银行,三是打造专业化销售队伍和业务新增长点。

2023年1月,国富人寿的总资产规模突破百亿,2022年4月成功开设贵州分公司;截至2024年6月末,国富人寿总资产168亿元,同比增长36.6%;总体保费规模31.69亿元,同比增长33.2%;国富人寿在广西市场中排名第3位,在贵州市场份额稳步提升。

2024年2季度末,国富人寿核心偿付能力充足率及综合偿付能力充足率分别为119.55%、155.82%,较上季度末分别增加6.67%、12.22% 。

不过,股权方面,国富人寿第四大股东和第五大股东持有的股权出现被冻结或转让的情况。

分别来看,国富人寿第四大股东吉安新年又拟“清仓”撤退。国富人寿表示,经沟通了解,股东因自身发展方向调整需要而转让股权。

具体来看,广投集团将受让吉安新年所持1.2亿股国富人寿股权,占国富人寿总股比6.23%;广州唯品会将受让7500万股,占国富人寿总股比3.89%。

国富人寿表示,股份转让后,第一、二大股东持股比例上升,大股东将继续在重大经营决策、增资、发债、增信等多方面支持公司发展。

同时,第五大股东北京信中利投资股份有限公司(以下简称“信中利”)所持国富人寿股权出现被冻结及质押的情况。

信中利是国内最早一批从事风险投资和私募股权投资的投资机构之一,其管理基金规模一度超过300亿元,累计投资近200家企业,但如今已“跌落神坛”。

据信中利公告,因未按时披露2023年年度报告,信中利及实控人汪超涌被出具警示函;此外,公司股票已自5月6日起停牌。

2

连续亏损6年,唯品会“加注”国富人寿图什么?

国富人寿成立之初,唯品会旗下的广州唯品会就是第二大股东,持股16%。

成立3年后,国富人寿完成首度增资,注册资本从15亿元增至19.26亿元,其中广州唯品会通过出资2.29亿元由16%增持至20.43%;如今广州唯品会将再度“加注”国富人寿,若股权转让获批,其将持有国富人寿股份占比达24.32%,仍为第二大股东。

知名互联网专家郭涛认为,“唯品会布局保险的原因可能是为了拓展业务领域,增加收入来源,同时通过提供保险服务增强用户粘性。保险业务可以与唯品会的电商业务形成互补,为用户提供更全面的购物体验。”

不过,从公开信息来看,目前广州唯品会与国富人寿方面尚未开展业务合作。

而从业绩上来,国富人寿仍未摆脱亏损。数据显示,2018年-2023年,国富人寿分别亏损1.19亿元、0.47亿元、0.66亿元、1.55亿元、2.8亿元和2.25亿元。

2024年上半年,国富人寿继续亏损0.61亿元,较2023年亏损0.65亿元小幅收窄。但此前国富人寿曾公开表示,按照公司五年发展规划,预计2024年实现盈利,进入盈利周期。现在看来,2024年的盈利目标能否实现,还需打个问号。

深究国富人寿的亏损原因,与高额的营业成本有关。

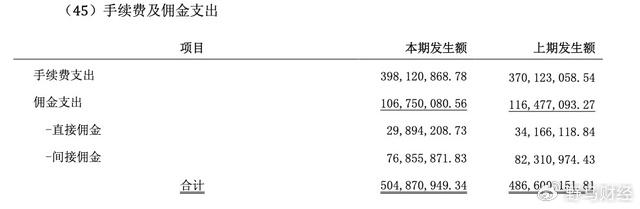

成立以来,国富人寿规模保费逐年增长,2023年突破30亿元,年复合增长率达80%。但与此同时,2018年至2023年,国富人寿的手续费及佣金支出分别为0.07亿元、0.54亿元、3.11亿元、4.85亿元、4.83亿元和5.05亿元,所占总保费收入比重分别为4.64%、8.85%、19.35%、22.52%、16.34%及16.46%,逐年增长。

另一方面,国富人寿投资收益率也在下滑。

2024年上半年,国富人寿投资收益率2.51%,2023年同期为2.69%;综合投资收益率3.31%,2023年同期为2.58%。

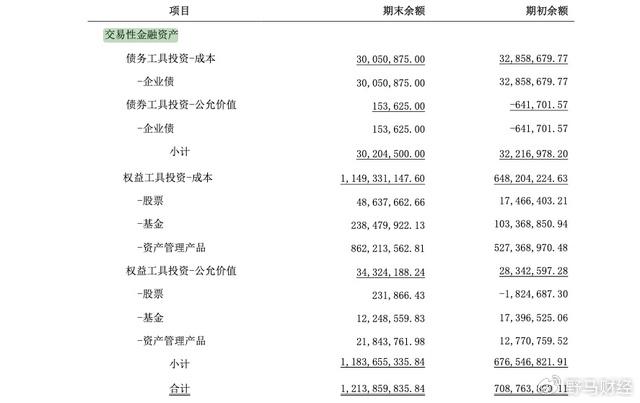

2023年,国富人寿交易性金融资产12.14亿元,投资方向主要包括企业债、股票、基金及资产管理产品,其中资产管理产品及基金投资占大头,资产管理产品期末余额8.62亿元,占比超70%;基金期末余额2.38亿元,占比约19.6%。

Wind数据显示,截至2023年末,国富人寿持有平安富时中国国企开放共赢ETF、鹏华中证畜牧养殖ETF、海富通中证港股通科技ETF及华夏中证机器人ETF等基金。

图源:Wind数据

若唯品会愿意在业务上提供支持,或许能够助力国富人寿拓展市场及提升盈利能力。中国矿业大学(北京)管理学院硕士生企业导师支培元认为,“唯品会可利用其庞大的用户基础与电商平台资源,为国富人寿提供多元化的销售渠道与营销平台,加速保险产品的市场渗透。”

支培元还表示,“唯品会对大数据分析、风险管理技术等,能够助力国富人寿提升产品设计与定价的精准度,优化运营效率,降低运营成本;此外,唯品会的供应链资源与行业经验,将有助于国富人寿开发与电商、物流、供应链相关的创新保险产品,满足特定场景下的保险需求,增强市场竞争力与客户满意度。”

3

“特卖电商”的金融梦

国富人寿只是唯品会金融版图中的一小块拼图。

唯品会布局互联网金融业务的时间很早。2013年,唯品会成立金融服务部门,此后在金融领域开疆扩土。

工商信息显示,2013年-2015年,上海品众商业保理有限公司(以下简称“上海品众保理”)、广州唯品会小额贷款有限公司(以下简称“广州唯品会小贷”)、上海唯品会小额贷款有限公司(以下简称“上海唯品会小贷”)相继成立。

2015年,唯品会又正式成立互联网金融事业部,并推出消费金融产品“唯品花”。2016年9月,唯品会全资收购第三方支付企业浙江贝付科技有限公司,将支付牌照揽入怀中,该公司已更名为浙江唯品会支付服务有限公司(以下简称“浙江唯品会支付”)。

唯品会在2017年一季度财报中,正式宣布分拆互联网金融业务和重组物流业务,以打造新的增长引擎,唯品金融应运而生。

2019年,唯品会缩减了互联网金融业务,并开始调整金融矩阵。

唯品会旗下上海品讯企业信用征信有限公司、广州品讯征信有限公司、广州品众商业保理有限公司、广州市品坤资产管理有限公司等多家金融类公司在2019年至2021年注销。

广州唯品会小贷2020年被出售,现已更名为广州广信普惠小额贷款有限公司;广州品诺保险代理有限公司于2023年被出售,现已更名为首信保险代理(广东)有限公司。

支培元表示,“唯品会近年注销或出售部分金融公司,反映出电商企业在金融领域面临着一些挑战,包括金融业务的监管环境趋严;金融业务与电商业务在业务模式、风险管理、技术要求等方面存在显著差异,短期内可能增加经营成本,影响财务表现;面对专业金融机构与互联网巨头的双重竞争,电商企业需持续探索差异化竞争优势。”

不过,2021年10月,唯品会旗下四川省唯品富邦消费金融有限公司(以下简称“唯品富邦消金”)正式获得开业批复。

由此,唯品会集齐了唯品富邦消金、上海唯品会小贷、浙江唯品会支付、上海品众保理、国富人寿5块核心金融牌照。

截至2023年末,唯品富邦消金经审计的总资产50.79亿元,营业收入1.92亿元,均在30家持牌消费金融公司列末位;净利润6173.03万元,同比增长759.47%,位列第28位。

唯品富邦消金目前拥有以下两款主要产品,一是小蓉花,属于纯线上小额信贷产品,在线审批、实时放款,单利范围6%-24%;二是小蓉贷,该产品循环额度、随借随还,至多可借20万元,单利范围6%-24%。

而唯品会2024年一季度录得总营收276亿元,同比微增0.4%;商品交易总额524亿元,同比增长8%;净利润为23亿元,同比增长24.6%。

华泰证券指出,尽管商品交易总额增速不低,但唯品会产品收入却同比下降了0.3%,主因在于退货率的上升。一季度唯品会经营费用中履约费用同比提升11.3%,也反映出唯品会优化退换货服务所带来的成本。

唯品会方面则在财报中表示,“第一季度的业务势头缓慢,原因在于一季度季节性需求弱于预期。”唯品会预计,2024年二季度总营收将在265亿元-279亿元之间,预计同比下降0-5%。

增速放缓甚至回落的情形之下,唯品会正在寻觅新的增长曲线。中关村物联网产业联盟副秘书长认为:“唯品会在B端和C端的金融业务布局,通过供应链金融和消费信贷产品,有效促进了供应商的资金周转和消费者的即时消费需求,增强了供应链的稳定性和用户粘性。这些金融业务有望成为其业绩增长的第二曲线,特别是在电商行业竞争加剧的背景下,金融业务的增长潜力不容忽视。”

不过,从唯品会财报来看,截止2023年底,唯品会互联网金融业务收录1.05亿元现金净额。对比唯品会2023年1129亿元的营收,这份业绩显得有些微不足道。

你认为唯品会能够把金融业务做成第二增长曲线吗?欢迎评论区留言讨论。