本文来自格隆汇专栏:梁中华,作者:梁中华、宋潇

概要

去年受到新冠疫情的影响,我国经济数据大幅波动,导致基数变动很大,所以传统的依靠同比增长数据来分析经济运行趋势的方法不再奏效。例如今年一季度GDP无论是增长18.3%还是增长15%,同比增速都很高,直观上很难判断经济的运行趋势如何。而主导资产价格走势的,恰恰就是经济的边际变化。所以要分析今年的宏观经济数据,必须使用一些技术方法对原始数据进行处理。我们通过季节性调整和基数调整等方法,对经济数据进行了分析。

我们认为,我国本轮经济的增长高点已经过去,而这个高点并不是低基数带来的今年1季度,很多经济数据在去年就已经见顶:总量上来看,本轮社融增长的高点在去年2季度,经济的高点在去年4季度;结构上来看,出口的高点在去年2季度,投资的高点在去年4季度,工业生产的高点在今年前两月(如果没有就地过年,高点也是去年4季度),消费则会延续弱复苏的态势。

1

社融的高点:去年2季度

社融是我国经济非常重要的领先指标,所以要判断经济的走势,最关键的是判断融资的走势。本轮社会融资规模同比增速的高点在去年10月份,但是同比数据是拿当前的数据去和12个月之前的数据去做对比,并不能很好的反映数据的最新变化情况。

为了反映最新的变化趋势,我们不妨采用剔除春节等季节性因素后的季调环比数据。本轮社融环比增速的高点在去年3月份,主要是因为新冠疫情爆发后,货币、信用宽松,3月份很多经济活动重启,当月社融环比折年增速达到接近29%。

但是单月的环比数据波动剧烈,且受到偶然因素影响较大,不能很好的反映趋势,我们不妨用连续三个月的融资环比增速来做个平滑,结果显示,连续3个月的社融季调环比折年增速的高点在去年5月份,高达17.4%,之后不断下滑,截至今年1季度末只有10.3%的增长。

所以综合来看,我国本轮融资增长动能的高点在去年5月份就出现了。

2

GDP的高点:去年4季度

我国的社融增长一般是领先经济2个季度。PMI是代表经济环比走势的重要指标,在去年5月份融资环比增速见顶后,11月PMI达到52.1%,也达到了本轮复苏的最高点,而两个高点之间的时间差刚好是两个季度。所以如果从月度数据来看的话,我国本轮经济增长的高点其实就是去年11月份。

从季度GDP来看,经济的高点就是去年四季度。尽管GDP季调环比的高点是去年2季度,高达10.1%,但这个是极端低基数带来的“Outlier”,从持续性角度考虑,经济上行到去年4季度,环比增速从3季度的3.1%提高到3.2%。但是今年1季度GDP环比增速直接下滑到0.6%,说明经济环比增长动能在减弱,高点已经过去了。

另外从同比增速角度看,2021年1季度GDP同比增速高达18.3%,但主要是低基数导致的。如果计算相比2019年的年化增速,只有5.0%,不仅比去年四季度的6.5%低,还远远低于疫情之前的6%附近的增速。

另外一种考察方法:如果我们假定2020年1季度没有爆发疫情,经济延续2019年末的增长轨道去推算,今年一季度的GDP同比增速只有4.2%,比去年四季度的6.5%要低更多。

所以综合来看,本轮经济总量增长动能的高点就是去年4季度,具体月份就是去年11月。

3

投资的高点:也是去年4季度

看完总量,再来分析结构。我们之前专题详细分析过,去年我国经济大幅回升的主要动能,内部投资拉动很大(主要是地产),外部依赖出口。

因为固定资产投资数据不公布1月的数据,所以做季调偏差会比较大,我们还是需要对同比数据做一些调整,来观察投资的边际变化。

今年前3个月固定资产投资累计同比增速高达25.6%,主要也是因为低基数导致的,如果看和2019年同期对比的平均增速,只有2.9%,远远低于去年4季度8.4%的当季增速。如果假定2020年一季度固定资产投资延续2019年底的增长态势,今年1季度的增速也只有2.5%,也比去年4季度要低不少。

主要投资中,1季度房地产投资仍是主要支撑,相比2019年同期平均增长7.6%,但和去年四季度的10%以上的增速相比已经在降温。1季度制造业投资相比2019年年化增速为-2.0%,也低于去年四季度8.8%的增速。1季度基建投资相比2019年年化增长2.3%,低于去年四季度5.8%的增速。

所以综合来看,投资的高点也在去年4季度。往前看,今年前3月商品房销售面积相比2019年同期的年化增速为9.9%,低于前两月的11%,而且与去年四季度接近13%的增速相比,也在明显降温。房地产调控的收紧、融资环境趋严、销售的降温,也会对房地产投资构成下行压力。基建投资或受制于财政支出的减速,制造业投资则有望小幅修复。

4

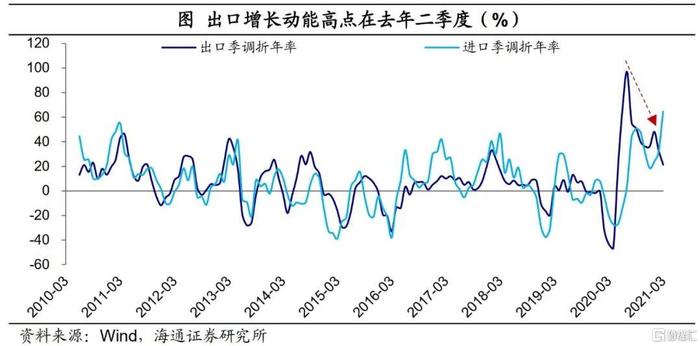

出口的高点:去年2季度

而去年经济增长的另一大动能——出口的高点在去年2季度。我们对出口数据做季调,出口单月环比最高增速是在去年3月份,增速高达26%,但这也是个“outlier”,主要是因为2月的超低基数带来的。

所以我们不妨看季度数据,季度出口环比的高点在去年2季度,环比折年率达到66%,3季度降至51%,4季度降至36%,今年1季度则降到了21%。

当然二季度出口高增长也和一季度的低基数有一定关系,但从逻辑上来说,去年二季度也应该是我国出口增长最快的时候。因为去年二季度的时候,我国已经推进复产复工,而海外其它经济体受到疫情影响较大,我国出口份额大幅飙升,对出口起到了明显的提振作用。

5

消费:有望延续复苏

需求端看完投资和出口,我们再来看终端消费,消费可以说是本轮经济复苏的一个“薄弱”环节。截至去年底,消费的增速也仅仅修复到4.6%,距离疫情之前8%的增速有较大差距。所以在投资和出口都已经正常、甚至过了高点以后,消费还没有回到正常水平。消费的疲弱,和疫情防控、人口流动难以正常,以及居民就业和收入受到影响均有关系。

在疫苗不断接种的情况下,今年消费增长趋势有望延续上行,继续修复,但在疫苗接种完成之前,恐怕消费在年内难以回到疫情之前的增长轨道。

从具体的修复节奏来看,前两月的就地过年对消费构成了负面冲击。例如今年前两月社会消费品零售总额同比增长33.8%,但和2019年相比的年化增速只有3.2%,低于去年12月4.6%的水平。另外,从环比来看,消费相比去年11-12月的环比增速,明显低于往年同期。这些说明消费的修复通道,受到了就地过年的负面冲击。

但是3月以来,随着疫情消退,就地过年影响减弱,消费有了明显的边际修复。3月社会消费品零售总额同比增长34.2%,比2019年同期平均增长6.3%,不仅高于1-2月的平均增速3.2%,比去年四季度的增长也要高。

但是6.3%的年化增速,距离疫情之前的8%附近的增长速度相比仍有较大差距。由于疫情影响依然存在,人口流动难以回归正常,消费的恢复就会相对缓慢,例如,3月餐饮收入比2019年同期平均增长1.0%,与疫情前相比差距较大,也远低于商品零售增速7.0%。

6

工业生产的高点:今年2月

看完需求端,我们再来看生产。本轮经济复苏中,工业生产的高点就在今年前两月。今年前两月,我国工业增加值同比实际增长35.1 %,比2019年同期年化增速高达8.1%,不仅比疫情之前的水平高,也远远高于去年12月的7.3%。

如果我们假定2020年前两月没有爆发疫情、工业生产延续2019年底的增长轨道,则今年前2月的工业生产增速有10.5%,可以说直接达到了2012年的增长水平。

这其实主要是受到了就地过年的明显提振。例如前两月工业增加值相比去年11-12月的环比增速,明显高于往年同期的水平。

而3月就地过年扰动减退后,生产边际回落。例如3月工业增加值同比增长14.1%,两年平均增长6.2%,相比于1-2月有所回落,也明显低于去年四季度7%以上的水平。

从环比来看,3月工业增加值相比前两月的环比增速,也明显低于往年同期水平。这反映了就地过年对生产的提振已经消退。

所以如果没有就地过年提振了前两月的生产的话,工业生产的高点本应该在去年四季度,就地过年导致生产在节奏上有所前移。

7

经济高点早已过去

主导资产价格走势的关键变量是经济增长动能的边际变化,例如我们发现代表经济环比动能的PMI指标和国债利率走势高度相关。过去我们观察经济变化时往往是用同比增速,这种方法之所以有效,是因为基数变动不大,同比和环比数据的变化趋势是一致的。

但由于去年基数变动非常剧烈,分析今年的经济数据时,再单纯依赖同比增长数据已无太大意义。所以今年更加应该关注的是经济环比数据,以及剔除了基数之后的同比数据。

通过前面的分析,我们认为我国经济增长的高点已经过去,而这个高点并不是低基数带来的今年一季度:总量上来看,社融的高点在去年2季度,经济的高点在去年4季度;结构上来看,出口的高点在去年2季度,投资的高点在去年4季度,工业生产的高点在今年前两月(如果没有就地过年,高点也是去年4季度),消费则会延续弱复苏的态势。