▌消费升级助力发展,化妆品零售迎来行业整合

化妆品是消费升级第一赛道。

2017年我国人均可支配收入25974元,同比增长9%,收入水平的提升使得居民消费习惯也随之发生了改变,不再满足于基本的物质消费需求,偏重精神与享受消费的化妆品行业顺势成为消费升级的风口。

受到消费升级的红利影响,近年来商品零售总额增速持续放缓后企稳,化妆品类零售额增速触底反弹,2018年3月单月销售额同比增速达23%,远超限额以上企业商品零售总额增速9%。乐晴智库 微信公众号:lqzk767

▌渠道结构转变,行业迎来整合期

化妆品零售网络渠道占比持续上升。

我国网络零售渗透率不断上升,化妆品品牌商纷纷选择在各大电商平台开设旗舰店,拓展销售渠道。方便快捷、促销力度大等电商天然优势推动网络零售渠道销售额快速上升,侵蚀了百货、商超等传统渠道份额。

2016年化妆品网络零售渠道占比达20.6%,未来仍有上升空间。网络渠道占比提升催生了御泥坊、膜法世家等淘品牌,打开了品牌运营的新窗口,本国化妆品企业借助电商红利大力推进品牌建设,市场占有率从2012年的6.7%逐步提升至2016年的12.4%。

化妆品专营店快速增长。化妆品专营店作为零售终端,凭借广泛的产品选择、专业BA导购、以及门店增值服务等优势,迎合消费升级的需求,渠道占比逐步上升,2016年达到10%。

为了应对网络零售份额的增加对线下专营店造成的冲击,化妆品零售企业着手优化一线城市门店布局,逐级下沉低线市场,并开设网上商城以推动渠道融合,促进销售良性增长。百度搜索“乐晴智库”,获得更多行业深度研究报告

传统零售模式寻求变革。

渠道占比下降促使大卖场等传统化妆品零售渠道对场内化妆品区域实行改造。世纪联华推出的化妆品区域品牌“姿研舍”,主要供应商为青岛金王合资子公司浙江金庄,已有20家大卖场门店的场内化妆品区域完成改造,改造后部分门店月销售额增长超过100%。供应商提供的销售返点率为15%。

此外,传统零售企业紧抓化妆品市场快速增长的机遇,通过与化妆品公司合作开设美妆专营店等手段进入化妆品零售领域,比如高鑫零售与韩国免税店合作的进口化妆品专营店LLABEAU,金鹰集团针对高端客群的美妆店G.BEAUTY等。关注“乐晴智库”,阅读更多行业报告。

▌屈臣氏:抢占低线市场,拥抱电商平台

一站式保健及美容产品消费

屈臣氏是中国市场最大的保健及美容零售商。屈臣氏(香港)集团创建于1828年,出售商品包括保健产品、化妆品、香水、日用、食品、饮品等,全方位满足消费者需求;在中国拥有3271家门店,是中国市场最大的保健及美容零售商。

2017年屈臣氏在中国保健及美容零售市场中销售额占比达1.5%,稳居第一;近年来屈臣氏持续扩大销售面积,2017年达到146.9万平方米,远超丝芙兰和娇兰佳人等同行。

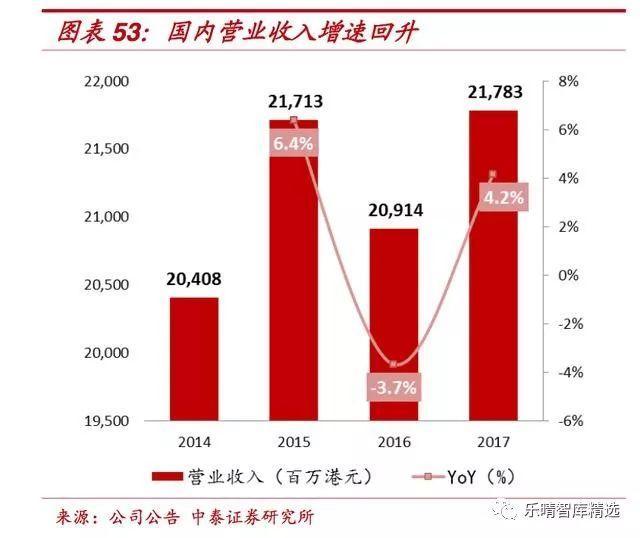

中国市场业绩回升,盈利下滑。从中国市场来看,2017年国内营业收入达到217.83亿港元,同比增速为4.2%,成功扭转2016年销售下滑的局面,业绩明显回升。

受销售低迷和成本上升的影响,公司盈利质量仍在继续恶化,2017年息税折旧摊销前利润率为19.5%,较2014年的20.5%下降1%;息税前利润率为16.9%,较2014年的18.4%有明显下滑。

▌优化门店布局,下沉低线市场

中国市场门店占比低。2017年屈臣氏集团在全球的健康及美容零售门店达到13668家,中国门店数量虽自2014年来得到快速增长,但仅占比24%,门店数量相较于西欧市场仍有很大差距。

为了占据中国快速发展的化妆品行业市场份额,抓住庞大的消费者群体,近年来屈臣氏加速中国市场门店布局,年平均净开店超过350家;2017年门店现金回本期为10个月,保持在良好水平。

门店数快速增长,逐级下沉低线市场。2014年屈臣氏国内门店数量为2088家,逊于雅芳2380家的门店布局;2017年屈臣氏门店数量已经达到3271家,远超雅芳,与近年来发展势头迅猛的娇兰佳人相比仍有较大领先优势。

屈臣氏的主要客群为大众消费者,在一二线市场布局基本完成、消费力逐渐饱和后,屈臣氏加大了在三四线城市的扩张力度,挖掘低线市场的购买力。截至2017年底,门店已实现覆盖全国454个城市。

门店改造升级,服务多元化。为了迎合消费者个性化、高端化的需求,屈臣氏对原有的标准化门店进行了改造升级,加强彩妆产品的陈列,并在显眼位置设置了彩妆体验中心,集中陈列Glo&Ray、KISSME、以及屈臣氏自有彩妆品牌Letsaqua产品,并有专业彩妆师进行服务。

门店新推出皮肤测试、AR试妆等服务,引入自助收银台等设备,力求多元化、便利化服务消费者,提升客户的购物体验。

▌推动自有品牌发展,拥抱电商平台

自有品牌毛利率高,生产灵活,可快速应对市场需求变化,拉动公司业绩增长。目前屈臣氏销售的自有品牌超过20个,SKU数量超过2000个,销售占比达到30%。

屈臣氏产品售价比市面上同类型产品低30%-50%,且动销灵活,可根据销售情况随时调整促销政策。自有品牌和知名品牌产品一同陈列,配合BA宣传,可有效拉动销售。

拓宽电商业务,实现协同发展。屈臣氏的发展重心一直是线下扩张,自有电商平台交由第三方运营,商品与实体店有差别,线上下优惠活动和商品定价也并非完全同步。

随着电商渠道占比不断上升,线下同店销售下滑,屈臣氏逐步放开线上发展,和各大电商平台展开合作,同时上线了“闪电送”和“门店速提”服务,和顺丰、饿了么合作,2小时内送货到家,目前已覆盖超过3000家门店,300个城市。

▌莎莎:平行进口保证低价,独家品牌提升毛利率

一站式化妆品专卖店,平行进口保证价格优势。莎莎Sasa成立于1978年,定位一站式化妆品专卖店,销售超过700个品牌的护肤品、香水、化妆品、身体及护发产品、保健食品等,品类齐全,价位覆盖范围大,可满足多元化客户群体的消费需求。

莎莎商业模式的核心在于通过平行进口方式,从代理商处采购品牌商低价处理的货源,以此保证出售产品的低价优势,吸引消费者购买。

▌经营状况改善,业绩逐步回升

市场份额领先,业绩回升。在香港市场中,莎莎的销售额持续高于采用“平行进口+低价售卖”战略的同类型竞争对手,2017年莎莎在整体健康与化妆品专营店中市场占有率为12.4%,远超卓悦和Colourmix。

由于香港整体市场的不景气,公司销售额及营业利润经历了3年的负增长,截至2017年9月30日,公司上半财年的营业额增速为1.6%,营业利润增速为8.04%,业绩回升到正增长。

可比销售逐渐回升。公司可比销售情况转好,香港及澳门地区2017年上半财年可比门店销售增速为-2.1%,销售下滑趋势放缓,内地市场可比门店销售增速为5%,首次回正。

近年来莎莎销售及分销成本费率持续上升,主要是受到销售额下滑的影响,2017年上半财年达到历史最高点36%,在销售回升情况下销售效率有待提高。

运营效率提升。莎莎存货周转效率近年来持续提升,2017年上半财年存货周转天数下降到99天,相较于2012年上半财年128天的存货周转天数,库存管理成效明显。

2017年上半财年公司营业周期为108天,相较于2012年上半财年的127天有明显改善,显示公司运营资金周转速度加快,经营状况持续向好。

▌优化门店布局,提升运营效率

港澳市场:优化门店布局。2015年以来香港零售业月平均租金呈现下滑态势,公司把握减租周期带来的机遇,在传统旅游区一线位置开设新店,取代租金高企时迁至二线位置的旧店,布局人流量更大的临街商铺。

2017年上半财年,港澳市场由内地顾客贡献的销售额占比68.6%,但本地顾客的成交宗数仍占比47.4%;公司选择在租金低廉的住宅区和临近内地边境地区的交通枢纽铺设门店,力求扩大本地市场的份额。

内地市场:关闭低效门店,提高货仓营运效率。莎莎持续优化内地门店网络,关闭偏远城市表现欠佳的店铺,在管理完善的省会城市集中开设新店,扩大城市营运规模,提升该地区店铺群的整体盈利能力,带动可比门店销售增速首次转正。

莎莎将持续提高货仓营运效益,加快海外货物进口程序,缩短由货仓到店铺的交货时间,提升新品到店及店铺补货的速度,并减低店铺存货水平及整体物流成本;继续推出全新店铺形象,加强内地员工培训;密切留意市场趋势,依据年轻客群需求及时调整产品组合。

▌电商业务稳步增长,物流效率提升

电商销售稳步增长,提升物流效率。莎莎电商业务年销售额增速一直保持平稳,集团策略性与知名电商平台合作,以较低成本开拓新客群,2017年9月1日已上线天猫国际旗舰店,同时通过线下门店向网上商城引流非本地居民的消费需求。

由于促销活动终止导致价格上调,以及从2017年4月1日起免运费门槛翻倍,2017年上半财年电商销售额同比下滑8.24%,但物流成本也因此减少;内地物流中心迁至郑州保税仓,将加大资本性开支,优化库存流程,提升物流效率。

▌非上市公司商业模式分析

丝芙兰Sephora:全球第一大化妆品零售商

销售稳步增长,门店快速拓展。丝芙兰于1969年创立于法国里摩日,1997年加入奢侈品牌公司LVMH,销售超过100个品牌的护肤、彩妆、香水、男士、护发等产品,在33个国家拥有超过2300家门店,是全球第一大化妆品零售商。

丝芙兰定位中高端消费人群,采用开放式货架,顾客可自由试用各类产品;配备专业BA导购,为消费者提供免费美容服务和针对性指导建议。2017年丝芙兰在中国市场的销售额达到32.98亿元,在全国已有222家门店,覆盖74个城市。

电商业务全面开放,打造自有品牌,会员激励提高消费粘性。丝芙兰在进入中国市场的第二年(2006)就成立网上商店www.sephora.cn,2015年正式上线丝芙兰京东JD线上购物平台,2016年9月正式进驻天猫,电商业务全面开放,与线下门店协同发展。

根据前端市场调研信息和销售数据的反馈,丝芙兰选择热销产品打造自有品牌。自有品牌于2008年进入中国市场,目前中国官网所售自有品牌产品种类齐全,SKU达329件。丝芙兰根据消费额度对会员进行分级,通过专属特卖会、降低官网免运门槛、定制美容服务等激励会员消费,提高客户消费粘性。

▌总结:一站式服务加强会员体系建设,自有品牌提升毛利,全渠道融合推动发展

纵观国内外化妆品零售标杆企业,打造一站式消费,发展自有品牌,以及全渠道融合发展已经成为成功商业模式的三个必备要素。

打造一站式消费,附加增值服务,全面覆盖客户需求。一站式消费场景能最大限度地满足消费者多样化的消费需求,有效刺激销售。

产品选择多元化,实现从大众到高端产品的全面覆盖,可以不断拓展消费客群,巩固销售基础。线下利用门店优势,引入肤质测试、化妆指导、以及美容美发沙龙等增值服务,可以提升消费者购物体验,延长消费时长和消费路径,增加消费频次和消费粘性,多方位促进销售增长。

发展自有品牌提升毛利率,推动会员数据变现。自有品牌毛利率一般可达到60%以上,可以对原有进销差价模式产生的低毛利率进行有效补充。

零售商根据前端市场调研获得的信息,可以对后端生产及时进行调节,开发出能快速适应市场需求变化的热销产品,提升生产和销售的效率。

零售商可以通过自身会员系统进行消费数据的收集和管理,通过积分、定制化服务提升消费者忠诚度,在推动销售的同时,将消费数据反馈到生产环节,实现数据变现。

兼顾线下门店和线上电商业务,全渠道协同发展。电商渠道的快速发展对线下零售门店造成了一定冲击,也带来了巨大的机遇。线下门店可以保障消费者体验,门店下沉可深入挖掘低线市场的购买力,线上电商业务的发展可以拓展消费场景,更加全面地触达客户。推动线上线下全渠道融合,追求协同效应已经成为行业发展的必然趋势。(中泰证券:彭毅)获取本文完整报告请百度搜索“乐晴智库”。