奈飞(Netflix)美东时间1月20日发布财报,盘后股价大跌20%,系2018年MetaPlatforms(FB) 被“群攻之后”,美股科技巨头“FAANG”的第一次滑铁卢。奈飞大跌归因总结:

新增用户不及预期且预期下调,在通货膨胀周期提价可能成为灾难

竞争加剧和内容焦虑,《鱿鱼游戏》火爆代表能获得广泛认可的优质内容十分稀缺

财务前景忧虑,在“盈亏平衡点”上游走,经营活动现金流再次转负

市场风格转换,成长股目前是劣势,且市场对成长股的要求更为苛刻

显然奈飞此份财报非常关键。从公司运营的角度,奈飞遇到些短期难解的问题。

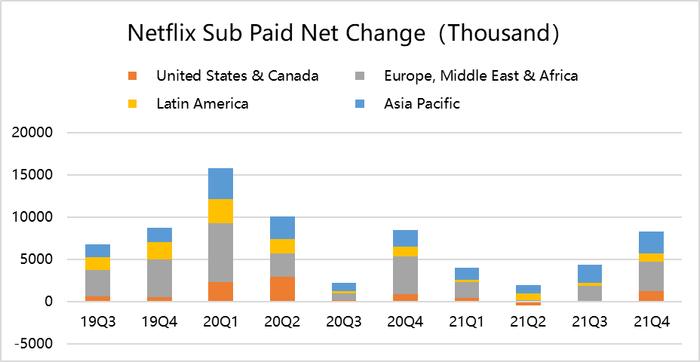

新增订阅预期下降,发达国家增长乏力

这个新增用户,原本就是一个增量值,增量值只要为正,就说明整体还是增长的。

奈飞吃到的是移动互联网时代红利,网络基建的提升得以让流媒体爆炸式发展。推出优秀剧集就可以不断扩大用户群体,奈飞的先入优势成为成长股中领头羊,同时在疫情期间,额外获得了一批用户,取得了不错的增量。

但问题是,疫情之后,奈飞能否继续留住用户,且用户的增长非常受制于人口基数,也就是说天花板很明显。

实际上,观察奈飞这几个季度不同地区的用户增长,可以很明白地发现,主要用户增长的区域是在亚太和欧非中东地区,换句话说,发展中国家的贡献很大,而发达国家的增长有些乏力,乏力的主要原因还是到了瓶颈了(对流媒体有兴趣的、买得起的人应该都买的差不多了)。

所以,“预期新增用户下降”并不奇怪,其实投资者也早有预期。只不过,我们在比较的时候有两个维度。

其一,是实际值与分析师预期共识(Consensus)的比较。但分析师跟分析师之间的差别也很大,并且会不断的修正预期,这个预期共识也就是个平均数而已。

比如,21Q3财报时,分析师对21Q4的预期共识是增加832万,在Q4财报出来之前,经过分析师们的不断修改,预期共识已经降到813万了。最终实际结果是增加828万,其实你很难判断到底是比预期共识强还是弱,但总的来说符合预期。

其二。是实际值与公司自己指引(Guidance)的比较。这就很简单,奈飞每个季度会给出下个季度的指引。在21Q3财报时,奈飞给Q4的指引是新增850万,那实际值828万显然是不及预期的。

历史上,大部分时候实际值还是能超过公司指引的。而公司为了谨慎,在一次不及预期之后,调低下个季度的指引,也并不少见。

所以,Q4财报中将22Q1的指引调低至250万,也比目前分析师预期的最低值还要低,市场显然有限惊恐。

内容成本再次加大经营活动现金流“扭盈转亏”

全球的影视行业也并不是每年都能生产流芳千古的经典大片的,总有些“大小年”。内容行业的发展也不是线性的,有波动才是正常的。但是作为流媒体公司,若是经历较长时间的“内容荒”,就有可能失去用户。

《鱿鱼游戏》在Q4爆火,的确是奈飞最成功的剧之一。

但反过来也可以这么想,正是因为当前环境下缺乏脍炙人口的经典大剧,才有可能让一部剧的爆火变得如此极端。如果奈飞大量的新剧都是精品,也就没有“爆款”一说了。

这个问题不仅奈飞要面对,所有流媒体内容生产商都要面对。迪士尼在漫威宇宙之外也得开创新的内容,康卡斯特(CMCSA)HBO显然也没有什么剧集的影响力超过《权利的游戏》。

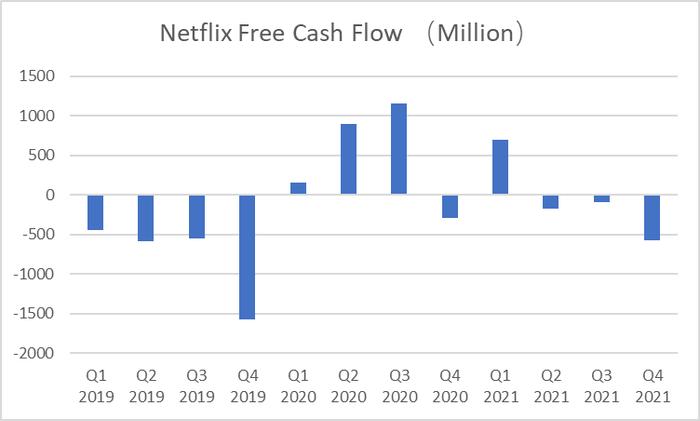

从财务的角度,奈飞远没有表面那么光鲜。

我们在Q3财报中也提到过,奈飞的盈亏不能仅仅观察利润表,因为它最大的开支——内容支出,并不完整地计入当期利润表,而是在现金流量表里面。

如果以经营活动现金流来判断,除去疫情的影响,奈飞今年应该是经营活动现金流逐渐“板正”的一年,Q3为8240万。

然而Q4由于内容成本的再次加大,经营活动现金流又“扭盈转亏”4.03亿美元,这个数字也直接导致全年的自由现金流为-1.58亿,严格上来说并没有达到公司此前的“大致盈亏平衡”(ApproximatelyBreak-even)的目标。

剧集制作的成本在增大,另一方面可能是奈飞开始投入“游戏业务”,寻找第二曲线。但毕竟目前还未成型,属于研发阶段的资本支出,并不记载在利润表里。因此只看Q4的1.33美元的EPS,略超预期的0.81美元,并不能代表财务表现超预期。

相反地,如果单从运营效率来看,Q4的毛利率和运营利润率均下降不少。

毛利率是因为内容成本摊销增大,当然也有宽带等基础设施成本的上涨的因素;净利率则是营销和管理成本的增大。

这其实非常容易理解,在通货膨胀周期,企业上游的价格上升,比如说拍剧的成本、广告成本提高,内部的员工工资也需要提高,这就非常伤害利润率。

更重要的是,由于竞争激烈,行业内卷,奈飞还很难顺利地将成本转移给用户。虽然1月初,奈飞在北美提价了,并且高于同行,但涨价很有可能也带来用户数量的下降(这也是公司调低Q1用户增长的一个原因),并且这本应该带来更高利润率的价格涨幅,实际上可能都不够覆盖成本的上行。

而通货膨胀还在继续,行业内卷也在继续,而海外增长的发展中国家用户更是对价格敏感,美元处在加息周期又会产生汇率损失。奈飞持续涨价的空间并不大。

奈飞的股价表现,或许定下了科技股财报季的基调

从二级市场的角度,成长股可能要经历“至暗时刻”。

市场风格转换已经在2021年悄然发生,成长股已经不再是二级市场神话,资金越来越平衡,并偏向价值股。

一方面可能是为了平衡资产组合的避险,另一方面也因为成长股的估值已经很高,是时候获利了结了。

奈飞只是在其他崩塌的二线成长股之后,第一只陷入踩踏的权重科技股。市场对成长股的要求变得越来越苛刻,只要不是完美的财报,就不给轻易的涨幅。一个目标没有达成就可能判断“不及预期”而大跌。

这就导致,成长型科技公司的多头力量越来越弱,买卖势力不平衡。由于市场此前对奈飞Q4业绩预期不佳,对其后续的增长感到担忧,因此这种空头情绪累积的情况下,长就比较看空,大跌只需要一个导火索就行。

对投资者来说,财报季固然是机会与风险并存。奈飞的财报后表现可能只是投资者对科技股财报的情绪缩影,兴许也是给整个财报季定下了一个基调。

本文发布于老虎国际社区,老虎社区是老虎国际旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎国际在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。