美东时间1月25日美股盘后微软(NASDAQ:MSFT)公布了截止2021年12月31日的2022财年Q2财报。营收和利润水平再次双超预期,然而这样的成绩仍然引起了微软股价在财报发布后的巨大波动,主要归因:

市场对科技股不再偏爱,缺少潜在的增持多头

投资者对微软云服务收入的判断短期内难以达成共识

此前高度Price-in的增长预期到了“获利了结”的时刻

公司的指引说明放在了电话会

对收购暴雪只字未提,对此期待甚高的投资者预期落空

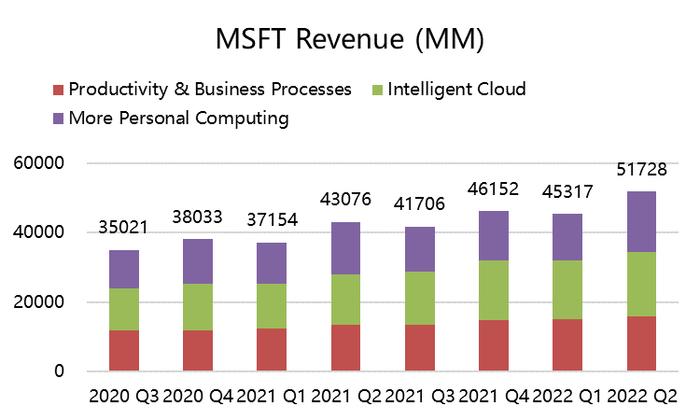

营收连续三季度增超20%

其中单季营收达到了517亿美元,连续三个季度同比增幅超过20%,也超过此前华尔街预期的508.7亿美元;EBITDA达到257亿美元,同比增长24.6%,超过预期的247亿美元。GAAP下每股收益2.48美元,同比增速22%,超过预期的2.31美元。和过去的几个季度一样,这是一份优秀的财报。

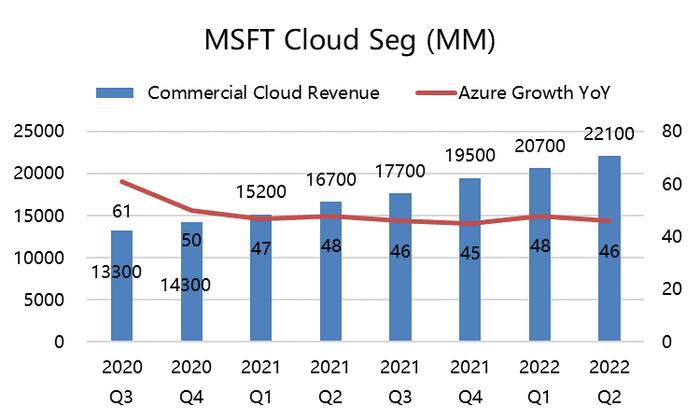

Azure成多个行业龙头的首选供应商

最大收入源智能云的营业收入同比增长26%,倍受市场关注Azure和其他云服务收入增长46%,超过市场预期的43%,也是公司主要增长来源。AzureArc客户群同比增长了两倍,各个行业的用户采用度也在提高,比如,CVS、强生医疗器械、Kyndryl和富国银行等公司都选择了Azure作为首选供应商。

Xbox市场需求依旧强劲

游戏业务Xbox和个人电脑设备Surface也在本季度取得不错业绩。Xbox内容和服务收入同比增长10%,超过市场预期的8%,并且占公司总收入的11%。其中Xbox和硬件需求继续超过供应,而在成本方面,微软的议价能力也让其对利润的影响降到最低。Surface的增速达到8%,从前两个季度的同比下降中恢复,也一定程度上显示了供应链问题的好转。

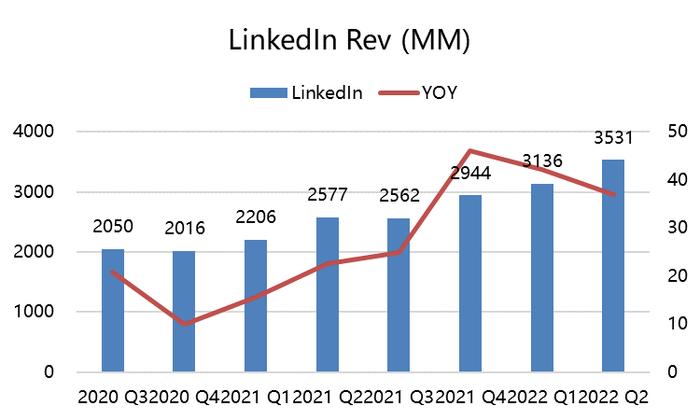

LinkedIn收入近12个月首超百亿美元

疫情时代,劳动力市场的大洗牌给了LinkedIn业务天赐的发展机会,LinkedIn已成为目前成为世界上最大的职业活动平台之一。本季度LinkedIn收入达到35亿美元,超过预期的33亿美元,同比增长37%,也使得过去12个月中收入首次超过100亿美元。

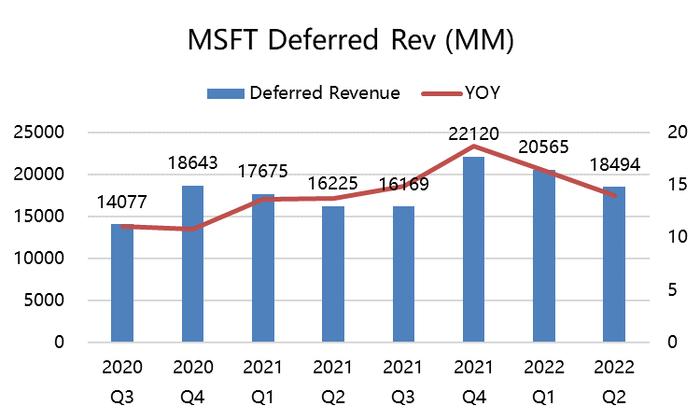

“高芯成本”时代下微软成本管理表现良好

本季度的毛利率增长20.4%,与营收增速几乎持平,成本的提升也体现了“高芯成本”时代的开支增大,但对微软来说还相对可控,并且接下来几个季度的预期会转好。研发费用增速17.5%;销售费率增速8.7%,均低于营收增速。唯独美中不足的是,管理成本增速达到21.5%,明显高于上个季度。公司的递延收入也在本季度末继续保持185亿美元。

总结:为何微软财报发布盘后剧震?

1.市场对科技股不偏爱,缺少潜在的增持多头,以致于本身力量薄弱的现有多头股东也像是惊弓之鸟。而二级市场的“抢跑”在量化时代又被体现得淋漓尽致,因此股价在一瞬间可能出现买卖势力的不平衡。而随后的电话会详细补充了说明,投资者也有更多时间仔细了解这份优秀的季报。

2.投资者对微软云服务收入的判断难以达成共识。同比46%的增幅在行业内对比和华尔街预期对比中都算是表现优异,但与微软此前的超过50%同比增幅还是开始出现了下降(加速度下降),投资者可能会认为这是个稍差的信号。而电话会中公布的云业务指引偏好,同时也暗示了更多的资本支出是用在了云业务方面,重燃投资者信心。

3.此前高度Price-in的增长预期到了“获利了结”的时候。微软的整体市盈率超过32倍,公司整体营收增幅在20%左右,利润增幅在24%,估值在权重股中并不算低。而市场风格转变,前期盈利的投资者开始了结。

4.公司财报的新闻稿中并没有随后季度的指引,而是放在了电话会中给出。这也让部分投资者小心翼翼。5.公司对收购暴雪一事只字未提,对此期待甚高的投资者预期落空。

可以肯定的是,目前一家公司的季报,若没有出现极其让投资者兴奋的超预期,在目前的市场环境中,可能难以像此前那样获得大涨的回报了。

本文发布于老虎国际旗下股票交易软件TigerTrade的社区板块,老虎社区致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎国际在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。