研究员: 卢航(17600181216)、翟煜斌、秦喆予、郑恺歆

报告摘要

行业分析:市场潜力巨大。(1)汽车保有量规模上升。以2017 年的数据为例,2.17 亿辆的汽车保有量,比上年末增长11.8%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。(2)停车泊位供需缺口大,智慧停车场覆盖率低。根据国际通行标准,城市机动车保有量与停车泊位总数之比最低应为1:1.2,其中居民自用车位应为“一车一位”,而目前我国主要城市的机动车保有量与停车泊位纸币约为3.3:1,反差巨大。(3)城市停车位供给本身不够。(4)停车设施利用率低,停车场管理水平低,以人工为主。

公司要点:(1)把控优质资源,与包括华润集团、恒大地产,龙湖地产、中海地产、绿城集团、绿地集团战略合作。(2)拓展版图布局智慧城市。(3)携手阿里共同打造“行呗”app,从b端切入c端,抢占车联网流量和支付入口,停车生态系统已成雏形。

投资风险:(1)销售费用增长较快的风险;(2)存货周转率较低的风险。(3)其他风险,如市场竞争加剧,技术开发失败,转型不达预期。

一、公司介绍——国内领先的出入口解决方案供应商

杭州立方控股成立于2000 年,是专业的智能停车管理设备供应商。公司以出入口控制与管理系统为立足点,形成了智能停车管理系统、人员出入管理系统及护柱物防设备三大分支业务体系。近年来公司通过线下推进城市停车运营服务平台,结合线上智能停车移动互联网产品,由原来的智能停车设备制造商向智慧停车综合管理服务商转型,其中停车场管理系统的业务网络已覆盖全国多数大中型城市,积累了万余家停车场资源,战略合作伙伴包括华润、苏宁、金鹰,五洲、步步高等知名大型商业集团。2015 年上半年获得阿里湖畔山南基金战略性投资后,立方控股实现了与支付宝、阿里喵街、高德地图的全面合作与资源对接,快速完成了自有业务的互联网化升级,组建了一支来自于阿里、百度、58、亚信的高效互联网核心团队。

1. 公司产品

公司产品主要包括智能停车管理系统、人员出入管理系统、护柱及物防设备;以及重点拓展的城市静态交通管理服务平台、智能停车移动互联网平台。

其中智能停车系统是公司最主要的产品,2016 年营收占比54.53%。主要用于停车场出入口管理,包括停车收费系统、车位引导及反向寻车系统、防拥堵系统等。

2.公司经营状况

公司2014年-2016年的营收分别为1.33亿元、2.22亿元、2.76亿元,净利润分别为2772万元、3794万元,1859万元,净利润下降,主要是因为2015年开始公司加快由设备制造商向智能停车综合运营服务商转型,对组织架构和业务模式进行调整,增速放缓。

公司2014年-2016年销售毛利润分别为56.66%、58.22%、59.27%,毛利率一直保持较高水平主要是因为承担多个高端大型停车项目(如地铁、医院)以及销售规模扩大带来的成本效益。

三费控制上,2014年-2015年销售费用分别为1989.49万、4373.12万,主要原因是由代理转为直销,销售团队规模扩大及市场开拓费用增加。2014年-2016年研发费用分别是1246.23万元、2597.91万元、3863.83万元,主要原因是公司对外支付各类款项银行给予减免所有手续费以及公司出口业务中人民币汇率下跌导致外币业务汇兑产生汇兑收益。

公司2014年-2016年销售净利润分别为20.49%、17.07%、6.72%,公司净利率下降主要原因是转型期研发投入和业务模式调整(销售费用)投入较大。

3.公司融资情况

二、智能停车产业已然站上风口

1.供需矛盾突出,停车位缺口严重。

最近十几年我国城市机动车平均增速在10%-15%。2017年全国汽车产销量近3,000万辆,列全球第一。2017年全国民用汽车保有量21743万辆(包括三轮汽车和低速货车820万辆),比上年末增长11.8%,其中私人汽车保有量18695万辆,增长12.9%。民用轿车保有量12185万辆,增长12.0%,其中私人轿车11416万辆,增长12.5%。

城市停车位稀缺,市场缺口大。我国是一个汽车大国,自2007 年开始,我国机动车保有量一直以平均2.2%左右的季度环比增长率不断上升,截止2017 年12 月,我国机动车保有量为3.1 亿辆。不与的高速增长相比,城市里停车场的数量增长较为缓慢,根据国家发改委公布的数据,目前我国大城市小汽车不停车位的平均比例约为1:0.8,中小城市约为1:0.5,不发达国家1:1.3 相比,我国停车位比例严重偏低,我国停车位缺口保守估计超过5000万个并持续增多。

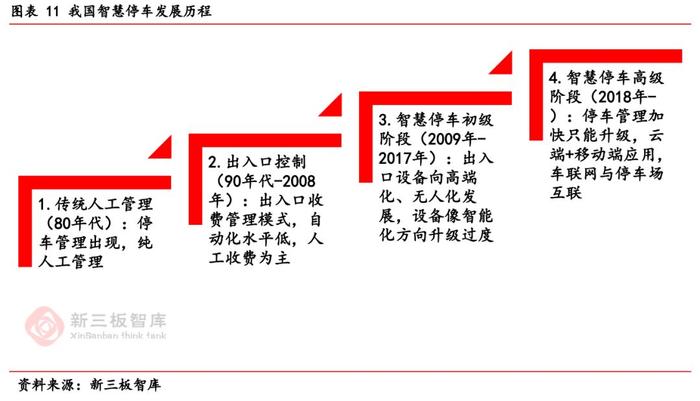

2.传统模式难以为继,智慧停车系统产业喜迎春天。

2017年我国停车缺口率达到50%,而平均空置率也达到51.3%,现有的车位并没有充分利用起来。ETCP其中,上海和重庆的现有车位使用率分别只有40%和48%。假若能够将这两个城市的车位使用率提升到80%,到2019年,即使不再新建停车场,也能满足城市对车位的全部需求。因此,提高车位利用率对于缓解停车矛盾的重要性,绝不亚于新建停车场。其次,各个停车场独立下运营,停车数据无法共享。无法整合城市泊位资源实现智能化泊位查询、预定,无法统筹停车资源,这也是导致空置率高的一项因素。

效率低下,管理不到位是促进产业升级的一个动因。传统停车场大多停留在人工收费、人工管理的经营模式,从管理水平来看基本在20-30车位/人,相比日本的200-300车位/人和台湾的50-100车位/人差距明显。在设备上,大多采用传统的刷卡取票方式,付现找零等效率低下。从客户角度分析,停车体验差相当普遍,停车场管理比较混乱,车主难以及时找到足够的场内引导信息和导航,致使有车位却难以找到;除此之外停车场内部空间打,难以辨别位置,车主难以及时找到自己车子。

3. 产业估值数十亿,稳定增长好前景

6000万的停车位缺口,数十万亿的产业估值

根据《2017-2022年中国智能交通行业现状分析及发展前景预测报告》2017年智能停车系统市场规模有近80亿,预计每年按约15%的速度增长。2009-2017年,中国智慧停车行业的市场规模逐年递增,从2009年的11.5亿元到2016年的62亿元,7年间的市场规模翻了5倍多,增长速度较快。

4.政策驱动,停车从产业化时代来临

停车产业化、市场化是解决“停车难”的必由之路,但由于经营性停车场投资规模大、资金回收周期长、投资回报率低,社会资本进入的积极性不高。自2015年月以来我国停车产业政策自上而下密集出台,加快推进停车设施建设。

近年来,国家以及地方政府对智慧停车的政策扶持在一定程度上推动了该产业的快速发展,再加上日渐增加的停车需求,使得智慧停车行业步入发展黄金期。无论从政府角度出发还是从民生角度出发,智慧停车的市场都具有广大的前景,是一个万亿级的市场。智慧停车是各地政府、企业和民众多方共赢的必然选择,也是优化社会资源配置、提升城市形象、推动产业升级和促进生态文明城市建设的必经之途,具有良好的发展前景。

5.智能停车系统管理系统市场角逐激烈

市场上一般有三类平台厂家,一类来自于传统的停车场设备供应商,云停车系统中相关的信息比较全面,云平台甚至可以控制场库内的设备,通过智能化应用操作和良好的客户体验来吸引用户,类似捷顺、安居宝、ETCP通过设备进驻掌握了大量的线下停车场资源;另外一类来自于互联网公司,一般仅仅收集场库的出入车辆的信息,从而收集场库的空余车位数量,最终发布到APP,对用户进行停车诱导,并通过减免停车费来提高用户的粘度,再通过对用户进行数据挖掘,以及从和场库周边商家的业务融合中获得盈利,比如类似丁丁停车此类通过智能硬件、线上提供服务;还有一类是停车管理公司,拥有停车场资源。

“互联网+智慧停车”期待覆盖包括经营性及非经营性所有类型停车场,致力解决商圈、医院等停车难点区域,全方位智慧解决城市停车问题,助力智慧交通及智慧城市升级。在盈利模式上,停车APP可以通过整合汽车保险、维修保养、加油等资源,参与到汽车后市场的多个环节。但真正的命脉在于线下资源的争夺和技术的壁垒。

目前整个行业处于过渡期,正在从初级阶段向高级阶段转型过程。参与竞争的企业有两类:一类是互联网创业企业,如ETCP,通过免费赠送设备来“跑马圈地”争夺停车场资源;另一类是具备资金有事的停车设备制造商,如立方控股,借助沉淀下来的停车场客户和渠道资源介入停车运营。从发展趋势来看,后者更具备竞争优势:

一是政府的主导和推动,导致城市停车规模越来越大。故对企业的要求业业越来越高,对当前已有集成能力的集成商而言在这一波浪潮中无疑已经抢占先机。

二是设备制造企业即具备技术优势也有服务,会持续获利,但毛利会随竞争加剧而下降。

三是相对于互联往企业而言,有政府背景和整合能力的集成商有可能会发展成为区域性老大,独占整个区域市场并进行建设运营,成为政府交通信息的服务供应商。

6.行业与上、下游行业的关系

电子类、五金塑料类材料行业为停车场管理及控制行业的上游行业,业务对上游行业的依赖程度不高,上游行业属于充分竞争行业,原材料采购供应方面不存在瓶颈问题。

下游需求主要来自于物业管理、企事业单位、交通运输、公共场所等领域。上述领域相关行业的停车需求决定了停车场管理及控制行业的市场容量及发展方向,而下游行业的停车需求的变化主要由国民经济的发展程度、城镇化进程、民用车辆保有量等宏观因素所决定。

三、智能停车场管理系统运营渐入佳境

1.把控优质客户资源

公司深耕智能停车管理系统15 年,是行业内知名品牌,专利及技术积淀深厚,市场运营经验丰富。通过实施大量优质项目储备了丰富的停车场资源。公司拥有优质客户资源,目前达成战略合作的集团企业有几十家之多,包括华润集团、恒大地产,龙湖地产、中海地产、绿城集团、绿地集团、苏宁环球、苏宁置业、五洲集团等多家知名企业。

2015年11月中南集团签订战略合作协议,中南集团指定立方控股为战略供应商,为中南集团全国范围内工程项目提供停车场管理系统、一卡通、门禁、访客等系统及设备。

2016年华润集团停车管理系统项目独家战略合作协议。合作范围包括华润集团旗下的城市综合体以及所有写字楼、酒店、住宅小区的停车场管理系统。未来几年,立方将为华润全方位的提供停车管理系统。五洲国际集团签署独家合作协议,立方正式成为五洲国际商业地产智能停车场项目独家供应商。恒大集团签署战略合作协议,在停车场智能管理系统工程项目方面展开深度合作。苏宁环球签署战略合作协议。在未来一年时间内,立方成为苏宁环球股份有限公司项目停车场管理系统指定供应商,提供苏宁环球项目停车场管理系统服务。

公司的主要竞争对手是捷顺科技,在智能停车管理系统上构成直接竞争关系。与捷顺科技相比,公司现阶段营收规模差距较大,毛利率和净利率有所不如,但公司毛利率增速更快。未来发展方向上差异化竞争:捷顺科技主要针对住宅小区,以打造“智慧社区”和“社区金融”为核心战略;公司则发力商业地产和智慧城市停车场运营项目。

2.拓展版图局智慧城市

此外,2015 年公司获得阿里系湖畔山南基金的6750 万人民币战略投资。公司借此实现了与支付宝、阿里喵街、高德地图的全面合作与资源对接,组建了专业团队推进自身业务的互联网化升级。

在掌控停车场资源基础上,公司2015年成立智慧城市事业部,积极推进城市静态交通服务平台,包括道路停车收费系统、综合诱导服务系统、数据分析决策系统以及城市静态交通平台的系统设计、搭建和营运管理。

公司的城市静态交通服务平台能够作为整个城市引导及收费系统的后台服务中心,全面实现城区公共停车场的信息整合与统一发布,停车费的费率管理、收费结算、车位管理和经营人员管理。

3.借“行呗”app布局停车生态圈

2015 年公司借阿里注资实现了与支付宝、阿里喵街、高德地图的全面合作与资源对接, 组建了专业团队推进自身业务的互联网化升级。2015 年 12 月公司推出了移动互联网停车应用“行呗” APP。“行呗”集车位寻找、车位智能导航、蓝牙开闸、精准寻车、手机支付、空闲时段车位共享与一体,通过共享经济的理念,改善停车难题,给车主提供更好的停车体验。

行呗停车目前已经覆盖北京、上海、广州、杭州、重庆、武汉等十余个一二线城市的1000余家停车场。公司以停车支付为入口,连接人与车,人与服务的所有场景,给用户提供更多与停车、与车,与生活相关的服务。停车是公司布局城市出行服务的一部分,通过与城市投资建设方合作,参与到城市的公共基础设施建设服务中,最终渗透到城市公交出行、巴士出行等众多出行领域。

四、风险提示

1.销售费用增长较快的风险

自2014年-2016年销售费用增长率分别为301.96%,119.81%,90.18%,分别占收入14.97%,19.68%,30.09%。连续三年的高速销售费用增长拓宽渠道发展,使的企业的净利润缩水。

2.存货周转率较低的风险:

公司2014-2016 年存货周转率分别为2.74 次、2.83 次、2.68次,行业存货周转率中值分别为4.07 次、3.83 次、4.25次。公司在2013 年存货数量相对较少,随后的两年中,随着业务拓展和营销网络的铺设,存货增长较快。若未来公司存货周转率依旧保持偏低水平,偿债能力及资产变现能力将受影响。

其他风险:市场竞争加剧,技术开发失败,转型不达预期。