投资要点:

收入增长迅速,经营现金流量显著改善

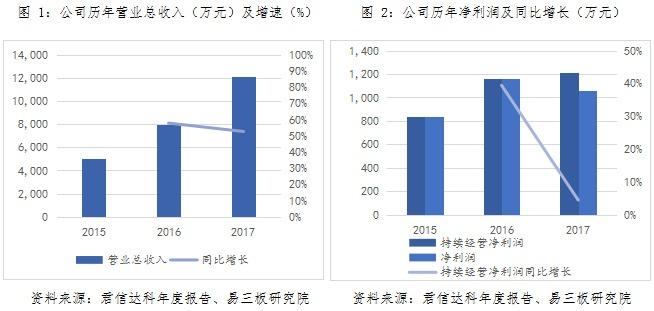

2017年公司实现营业总收入1.21亿元,同比增长52.63%;实现持续经营净利润1216.98万元,同比增长4.45%。营业收入增长较快主要在于公司拓展了新的技术服务业务,但由于新业务毛利率较低,使得公司持续经营净利润增速较慢。2017年公司经营现金流量由负转正,经营活动现金净流入2423.24万元,主要在于存货大量变现和新业务带来了充裕的现金流,此外公司也加强了应收账款的管理。

期间费用率有所下降,研发投入大幅增加

2017年公司毛利率为27.74%,同比下降13.59个百分点,净利率8.74%,同比下降5.92个百分点,毛利率和净利率下滑的主要原因在于2017年公司扩展的主营业务类型技术服务费毛利率较低,从而带动公司整体毛利率和净利率下降,随着新的主营业务趋于成熟,毛利率上升,将会带动公司毛利率和净利率回归合理水平。2017年,公司也加大了销售费用和研发费用的投入,管理费用方面降幅较大。

加大市场拓展力度,助力公司长远发展

2018年,君信达科成为设计院2018-2019年传统业务非核心能力技术配合服务集中采购项目中标候选人之一。从中国移动采购与招标网发布的中标候选人公示名单来看,公司共为五个采购项目的中标人,预计此次中标份额的服务费折后约为4,936万元。随着中标项目合同的正式签署和顺利实施,公司在中标区域的市场地位有望提升,并对公司的经营业绩产生积极影响。

受益于5G风口,国内国际双轮驱动

公司在5G通信技术服务业具备较强竞争力。公司是业内少数具有“规划设计+工程施工+网络优化+网络维护”全方位能力的企业,公司技术能力突出。公司提前布局了5G技术的规划和研发,与各运营商和重要设备厂商合作,重点关注研究与5G技术配套的产品,形成差异化领先服务产品系列。在国际市场上, 2017年公司通过与央企烽火通信合作菲律宾通信网络建设项目,成功迈出进军国际市场的第一步。

财务预测与估值

公司2018-2020年预期归母净利润依次为3500万元、6000万元、10000万元,EPS分别为0.49元/股、0.85元/股、1.41元/股。按行业平均估值水平计算,君信达科2018年、2019年估值可分别达到14.31亿元、24.83亿元。而君信达科当前市值只有2.12亿元,未来两年公司估值有10倍以上的上升空间,给予“买入”评级。

收入快速增长,经营现金流量显著改善

2017年公司实现营业总收入1.21亿元,同比增长52.63%;实现持续经营净利润1216.98万元,同比增长4.45%;实现净利润1060.18万元,同比下降9%。营业收入增长较快主要在于公司经营规模扩大,拓展了新的技术服务业务;净利润与持续经营净利润增速并不一致,主要与公司对子公司进行业务剥离有关,2017年公司终止经营净利润为-156.8万元,从而拉低净利润。持续经营净利润增速不及营业总收入增速,主要在于2017年公司新业务毛利率较低,使得公司持续经营净利润增速较慢,随着公司新业务逐渐成熟,预计毛利率也会随之上涨,最终带动持续经营净利润增速和营业收入增速差额缩小,增速趋同。

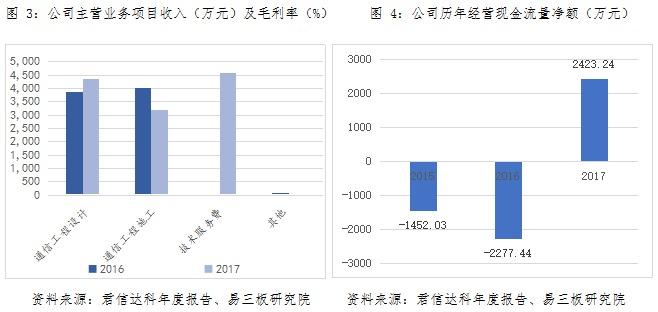

2017年公司主营业务类型主要有通信工程设计、通信工程施工、技术服务费,各项占主营业务收入比例分别为35.90%、26.34%、37.75%。通信工程设计和通信工程施工为公司传统主营业务类型,2017年分别实现4349.63万元、3191.9万元的业务收入,其中通信工程设计收入同比增长11.93%。技术服务费为公司新增主营业务类型,2017年该项实现收入4574.28万元。

2017年公司经营现金流量由负转正,经营活动现金净流入2423.24万元,一方面在于存货大量变现,2017年公司存货为37.34万元,同比减少91.43%;另一方面在于公司新业务提供了充裕的现金流,2017年公司销售商品、提供劳务共收到9162.56万元的现金,同比增长200%。

期间费用率有所下降,研发投入大幅增加

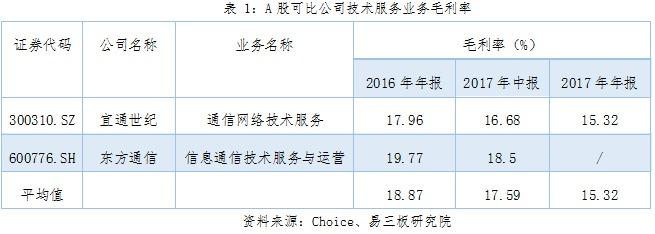

在盈利能力方面,2017年公司毛利率为27.74%,同比下降13.59个百分点,净利率8.74%,同比下降5.92个百分点,毛利率和净利率下滑幅度均较大。毛利率和净利率下滑的主要原因在于2017年公司扩展的主营业务类型技术服务费毛利率较低,仅为3%,且技术服务费在主营业务收入中占比最大,从而带动公司整体毛利率和净利率下降。从A股可比上市公司来看,宜通世纪(300310.SZ)和东方通信(600776.SH)的主营业务中包含通信技术服务业务,通过对两家公司在该业务上的毛利率进行分析,可以初步估计技术服务业务的行业平均毛利率保持在16%左右。预计随着公司技术服务的业务模式趋于成熟,公司在该业务上的毛利率会逐步上升,达到甚至超过行业平均水平,最终带动公司整体毛利率和净利率回归合理水平。

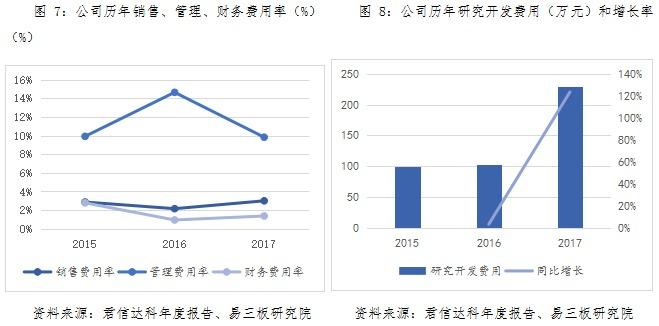

费用方面,2017年公司总体费用率有所下降,具体来讲,销售费用率为3.00%,同比增长0.84个百分点,主要系公司加大市场拓展力度;管理费用率为9.83%,同比下降4.82个百分点,主要系公司咨询费和开办费用大幅下降;财务费用率为1.37%,同比增长0.43个百分点,主要系公司利息支出增加、利息收入减少。在研究开发方面,2017年公司加大研发投入,年度研发费用为228.5万元,同比增长123.41%。

加大市场拓展力度,助力公司长远发展

2017年,在市场拓展方面,公司也加大了投入力度,公司共支出363.82万元销售费用,同比增长112.35%。市场拓展成果丰硕,中国移动采购与招标网发布的《设计院2018-2019年传统业务非核心能力技术配合服务集中采购项目-中选候选人公示》名单中,君信达科作为中标人之一赫然在列。从公示名单来看,公司共为五个采购项目的中标人,预计此次中标份额的服务费折后约为4,936万元。随着中标项目合同的正式签署和顺利实施,公司在中标区域的市场地位有望提升,并对公司的经营业绩产生积极影响。

受益于5G风口,国内国际双轮驱动

5G(5th-generation)是第五代移动通信技术的简称,2017年全球5G移动通信时代脚步越来越近,各国政府纷将5G建设及应用发展视为国家重要目标,我国政府也先后出台了一系列相关政策:《中国制造2025》中提出要全面突破第五代移动通信(5G)技术;《“十三五”国家战略性新兴产业发展规划》提出要大力推进第五代移动通信(5G)联合研发、试验和预商用试点;《信息通信行业发展规划(2016-2020年)》提出到“十三五”末,国家成为5G标准和技术的全球引领者之一;等等。据中国信息通信研究院《5G经济社会影响白皮书》预测,2025年我国5G市场规模将达到3.3万亿,到2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。面对5G技术带来的可观机遇,各技术阵营的5G电信营运商及设备制造商亦蓄势待发。从目前5G标准制定进展以及运营商规划来看,我国5G牌照有望在2019~2020年发放,5G投资周期是2018-2022年,与5G技术相配套的通信网络规划建设也将于2018年末开启。预计到2022年底,国内5G用户渗透率有望超过60%。

公司在5G通信技术服务业具备较强竞争力。首先,公司是业内少数具有“规划设计+工程施工+网络优化+网络维护”全方位能力的企业,公司技术能力突出,拥有多位具有大型国家干线工程设计施工工作经验的优秀专家,能够承接重大项目,公司自主研发的ICDP平台极大的提升了公司的规划设计效率;其次,公司提前布局了5G技术的规划和研发,与各运营商和重要设备厂商合作,重点关注研究与5G技术配套的产品,形成差异化领先服务产品系列。同时,公司通过内部培养和外部招聘,吸引更多专业技术人才,加强研究储备力量,增强公司的技术研究实力,争取在5G市场占领一席之地。

在国际市场上,根据国际电信联盟(ITU)发布的2016《衡量信息社会报告》显示,东南亚、南亚、中东、东北非地区等一带一路沿线国家的IIDI指数(信息基础设施发展水平指数)仍低于世界平均水平,这些国家和地区对信息基础设施的提升有着较大需求,未来发展潜力巨大。借助于国家一带一路战略,公司把进军国际市场作为发展的重要战略之一。2017年,公司通过与央企烽火通信合作菲律宾通信网络建设项目,成功迈出进军国际市场的第一步。未来,随着一带一路沿线国家的信息基础设施市场逐步被开发,公司在国际市场上积累更多的经验,国际通信业务将会给公司带来新的业绩增长点。

财务预测与估值

为了对公司进行财务预测和估值,易三板研究院对公司做出了如下假设:

2018-2020年,国内基站投资规模将保持平稳增长态势,由于公司在传统业务上具有优势,假设公司传统业务稳步增长,传统业务毛利率保持稳定;

未来两年,随着公司新业务继续拓展、经验增加、业务成熟,新业务毛利率提升,带动公司整体毛利率和净利率提升并分别稳定在35%和10%的水平;

在市场扩展和研发方面,公司将继续加大投入,销售费用率和研发费用率都将会有所提升。

根据上述假设,我们对公司未来两年的业绩和核心财务指标进行了预测,如下图所示。

公司2018-2020年预期归母净利润依次为3500万元、6000万元、10000万元,EPS分别为0.49元/股、0.85元/股、1.41元/股。

公司2018-2020年预期归母净利润依次为3500万元、6000万元、10000万元,EPS分别为0.49元/股、0.85元/股、1.41元/股。

综合可比公司2018年、2019年的平均动态市盈率分别为41.24倍、35.60倍,按此估值水平,君信达科2018年、2019年估值可分别达到14.31亿元、24.83亿元。而君信达科当前市值只有2.12亿元,未来两年公司估值有10倍以上的上升空间,给予“买入”评级。