大盘连跌三天,今天盘中沪指更是创了一年内的新低……

真的猛士,敢于直视惨淡的股市!

在弱势市场环境下,与其深陷于大消费还是周期的选择中,不如静下心分析行业运行的规律,寻找一下确定性机会。

今天小编带您了解一下行业景气确定性非常高的——机械行业。

投资逻辑之1——行业层面

机械设备需求主要来自两方面,更新需求和增量需求。

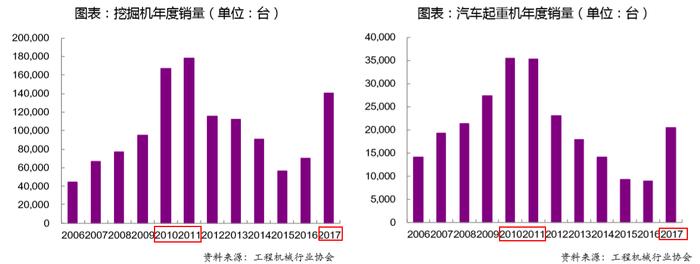

首先,上一轮工程机械销售的高点在2009-2011年,通常来说挖掘机和起重机的寿命在7-10年,混凝土机械寿命更长一点,从2017年的销售数据也能看出,新一轮的设备更新周期已经到来。

2018年4月,全行业挖掘机销售量达到2.66万台,月度同比增长84%,1-4月累计同比增长57.9%。亮眼的销售数据表明行业已经从底部反转期进入了稳健盈利期。

其次,增量需求又可以分为国内和国外两部分,有投资者担心国内地产和基建投资增速小幅下行会导致新增机械设备需求疲软。从下图中可见基建投资和地产投资确实呈现下滑,但相对平稳。今年的政治局会议提高要扩大内需,预计基建投资大幅下跌的可能性很小。

此外,从中长期来看,海外市场的增速高于国内,随着行业龙头的海外扩张加快,国际份额将进一步提升,同时也能对冲国内增速不及预期的担忧。

根据方正证券研究员的分析,2018-2021年我国起重机行业需求结构中,出口贡献率不断提升,有望有14.63上升到29.22%。挖机的出口贡献率将从6.88%上升到25.71%。

因此,考虑到环保和机龄两个不可抗因素,更新需求确定性高,国外市场有待进一步打开,工程机械销售增长的大趋势不会改变。

投资逻辑之2——公司层面

随着行业走出底部和企业主动出清风险,各大上市公司报表修复明显,2017年四家公司(三一重工、徐工机械、中联重科、柳工)的净利润和毛利率进入了上升通道,费用率则进入了下行通道。

除了公司报表的修复,公司的竞争格局也得到了优化。因为在很多小公司永远的死在了黎明前的黑暗中。为了度过行业低谷,当徐工、三一、中联重科大幅缩减产能的时候,数千家不知名的小企业直接被洗出局,常林股份、厦工、河北宣工等公司也被远远的甩在了后面。

2012年行业开始下滑,前八家公司的市占率仅为37%,截止2017年,该比例上升到53%。强者恒强的逻辑仍然奏效,机械行业最终极可能呈现几家公司瓜分天下的格局。

投资逻辑之3——股价表现

小编以三一重工为例,简单复盘了公司业绩和股价的变动情况。

根据上图可知,公司在2011年营收达到最高的508亿元,扣非后的归母净利润达到79亿元。2017年公司营收达到383亿元,扣非后净利润18亿元,净利润还未达到2009年水平。显然,机械行业离景气高点还有一段距离要走。

从下图的股价走势我们能发现同样在2011年,公司股价创出历史新高,一年之间股价翻了4倍。而此时的大盘还没从危机中走出,泥足深陷2000点无法自拔。可见,在行业具有强周期属性的时候,就连经济周期也拿它没办法啊。

至于徐工、柳工的情况也是一样,在此不再赘述。

最后我们来简单对比一下个股的情况。

行业素有“得挖机者得天下”的说法,根据2017年销售数据,三一重工妥妥的行业龙头。

值得注意的是,内资三大挖机品牌三一、徐工和柳工的总市场份额已经从2011年的15.96%上升到38.32%。再以汽车起重机为例,内资三大品牌徐工、中联和三一的市场份额已经高达90.97%,其中徐工独占45%。行业竞争格局改善明显,预计很难再有新企业进入,龙头公司利润增长得到了保证。

落实到投资层面,方正证券研究员给出了如下建议:

短期内从估值角度排序,从低到高分别是:柳工、徐工、三一、中联重科;从中长期竞争力排序由高到低是:三一、徐工、柳工、中联重科。

最后附上机械板块重点个股的盈利预测,供您从中挖宝。