“大家还在自己的山头找果子吃,而且面对的是野兽,不是其他部落。只是说在自己熟悉的场地,规避自己常见的野兽来寻求食物。”此前有业者对旅游金融作出如上描述。这似乎意味着,一方面,竞争阶段还未到来;另一方面,不同玩家有不同打法,各种竞争与合作机会也在不断涌现。

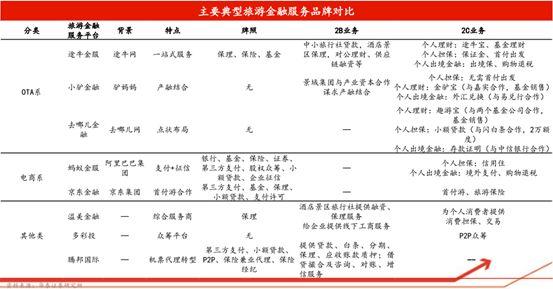

聚焦于旅游行业,可以看到一众玩家对金融业务均有所涉及,如OTA、B2B(平台及技术分销商)和第三方旅游金融公司等等,甚至有旅行社也动着“玩”金融的心思。不过这些参与方似乎各自面临着不同的问题。

但有个大背景是相同的。在社科院旅游中心特约研究员杨彦锋看来,此前在经济上行期间,一些公司获取的资金沉淀,可以比较合理地投资到其他行业里获取收益——但目前,其从其他行当获取的平均收益可能无法补充收益。一旦发生风险,由于有偿付压力,很容易造成资金链断裂。

也就是说,旅游金融变成了一个越来越危险的游戏,而相关的监管也将日益收紧。比如,在海涛旅游、靑扬五洲旅行社等出事后,相关部门加大了对旅行社收取出境游押金、销售旅游套餐、旅游预付卡和旅游理财产品等的监督检查力度。

可以观察到的是,今年,部分旅游公司已经有了不同往日的举措和态度:有些是积极跟进,有些则“低调不语”;有的正小步快跑,有的却放缓了拓展节奏;有些在伺机而动,有些则无意入局...这背后究竟描绘了怎样的旅游金融现状?2B的供应链金融业务及2C的金融服务存在何种问题?今明年的发展态势又是怎样的?

2B市场大,但难做广?

以旅行社为例,由于被压款,他们对资金需求较大。尽管难以得到银行的支持,但其通过OTA、B2B平台等可以获得资金助力。有业者表示,即便OTA存在账期,他们也愿意使用这项服务。另外,考虑到周转问题,一些旅行社也会冒险以P2P等形式拿“快钱”,进而押车、押房等等。

参与方

景区/酒店等

地接社

批发商

组团社

TMC/MICE

收款时间

与

场景举例

景区在T-180到T-365收款。

酒店提前一年收到押金,日月结,或T-60收到预付款。

T+30到T+60收到批发商结款。

T+30收到组团社账款。

T-45收到客人境外游团费。

TMC在企业员工出差月+30天到60天收到付款。

会展公司被压款的时间较长。

注:T为出发日;内容整理自业者介绍。

从场景看,由于建立了上下游分销体系,OTA提供供应链金融服务,可以很好地掌控真实交易场景。在杨彦锋看来,作为上下游的关键枢纽,其可以借助信息流实现比较好的风控。而渠道的集中化,也有利于OTA寻求产业链金融的商机。不过,垂直行业的相关业务较窄。

而且OTA也受限于在自身体系内开展供应链金融业务。而以旅游B2B平台和公司的角度看,一个很难忽视的问题是,他们的业务拓展或也存在某种局限。

对B2B来说,供应链金融是一种附加服务,能在一定程度上提升商家粘性。但有业者表示,首先要有产品满足B端需求,其次B端客户、活跃客户(在某个时间对资金有着迫切需求的客户)要足够多。在这种场景下,他们的业务量才会大;否则就意味着,B2B只能借助供应链金融赚小钱,养团队估计没太多问题。

而且旅行社很零散,旅游公司要对其评估风险,对专业度提出很高要求,因此一般是以外包形式做。如果双方后期分润,或许对其而言,这只是一门“小生意”。实际上,基于多种因素,有些分销平台并未大力推,或并未考虑在现阶段触及这类生意。

更重要的是,若由第三方来做,他们要借助B2B公司提供的数据不断调整风控模型,这可以简单理解为“慢工出细活儿”。侠客金服VP高宇皓介绍,他们在给泰坦云、金豆云等提供金融服务支持。“B2B平台要慢慢做,需要通过线下和线上的方式,积累多个周期的还款表现数据,才能出真正的模型。”

而站在更广的范围看,京东、阿里在更强的数据支持下,或能对B端提供更好的资金支持,风险也更小。

TBO今年3月报道,阿里商旅可以帮小企业向航司垫付机票款,由此产生的资金缺口可通过网商银行等解决。阿里商旅总经理徐庆伦曾告诉TBO,阿里商旅做的是商业赊销的业务,商业赊销是有业务场景的商业信用,有别于金融信用,但是依靠金融体系做底层支撑的。

之所以能实现对企业做商业授信,是依靠阿里商旅背后的两位金融系大哥:蚂蚁金服旗下的企业芝麻信用和网商银行。通过网商银行和支付宝的结算能力,结合企业芝麻信用分,建立起一套商业交易和授信的逻辑。

值得关注的是,今年部分旅游公司对于供应链金融业务的开展情况并未做太多公开。这或许与大环境不无关联。

“宣传的‘声音小’与生意不好做有很大关系,而且一些公司的资金上游或许是小贷公司等等,或者其资金来自其他方面。”在杨彦锋看来,从目前打击小贷、现金贷等外围情况看,相关金融政策有逐步收紧、管控的态势,因此相关宣传明显少于前两年。

据报道,近段时间发布了《小额贷款公司网络小额贷款业务风险专项整治实施方案》。即便获得了地方所发的网络小贷牌照,网络小贷公司的资质也将迎来新一轮审视。

另外,随着去年多个补贴型B2B平台的相继倒掉,业内对B2B平台的信任度有大幅下降。这或许也影响着相关业务的开展。

总体而言,由于旅游供应链不容易整合,也不太标准,旅游供应链金融业务存在一定边界。但有公司似乎想打破这种局限。

进击的第三方,如何打破业务边界

近年来,第三方旅游金融服务商等对供应链金融的布局不断深入,比如溢美就联合了外部联盟,试图扩宽原有业务边界。

据报道,今年溢美整合了“旅游风向标联盟”,该联盟涵盖15个省的204家在当地排名靠前的同业旅行社批发商,并覆盖27,680家组团社门店,通过大型线下IP活动,可以实现为目的地导流。溢美整合该联盟后,将进行统一议价,并实现对上游资源的局部垄断。联盟内的批发商将借助体系内已有的旅行社网络进行分销。

溢美CEO马洪亮曾表示,通过联盟,旅行社将在一定程度上加快分销效率,溢美则会增加流量入口。但问题是,由于旅行社的交易场景在线下,溢美可能很难把控实际交易场景。

溢美方面也介绍说,风向标联盟内的企业原本就在通过他们获取资金——但线下交易意味着,他们在旅行社借款后,对门票等实际销售情况、如何组团以及购买者数据等并不了解,因此会承担较大风险。

他们也希望将交易线上化,借助上游资源交易平台的打造,解决上述问题。同时,溢美也会依据数据,提供更多额度的资金支持,打开自身业务边界。

至于如何巩固供应链金融业务,溢美则计划通过几方面来实现,比如增加风向标联盟覆盖的企业数;并将这一模式复制到其它旅游联盟的合作中,建立竞争壁垒。

而参看侠客金服的“打法”,他们或有着类似考量,比如借助“封闭”体系,可以更好地提供供应链金融服务,并控制风险。他们有着怎样的逻辑?

高宇皓介绍,“目前,旅行社毛利越来越低,需要冲规模才有可能赚到和去年同样多的钱。但令其头疼的问题是,需要不断往里垫钱。”而为旅行社增加资金周转率,才能帮助他们赚更多钱。

具体来说,在提供供应链金融服务时,前期以服务资源端的公司(地接社)为主,然后渗透至下游分销层。如果能将整个产业串起来,了解上下游旅行社的资金波动、用款情况、客户状况等,或许可以加快资金流动。

举例来说,如果有3个较大规模的地接社,分别在某地包房,侠客金服会向三方提供资金,看他们是否愿意用这笔资金共同包下一个资源,这样价格会更低。

另外,如果侠客金服给某个地接放款1000万,而该地接的产品由5个批发商分销,那么其希望为每个批发商放款200万,相当于此前的1000万和利息就收回了;而如果有50家组团社或小B端分销这些批发商的产品,通过为每个组团社放款20万,意味着此前的1000万也收回了。这样将降低风险。

在高宇皓看来,目前供应链金融最大的问题是,是只做一个节点,而没有涉及整个链条,比如三亚=俄罗斯的产品分销涉及地接社、包机商、包房商、组团社等几方,而侠客金服希望为这几方垫钱,分得整条链的利润。但他坦言,这很难做,他们在一步一步做。

不过,这种“打法”或许很难复制。“春晓投资了一些企业,这其中包括B2B企业。这意味着,同属春晓系的公司,我们的获客成本将降低。更重要的是,如果能把被投企业与资金需求方结合,风险也会降低。而他们也希望我们通过联动上下游企业,向其垫款,并帮助其在体系内分销。”

他们在内部将这个逻辑跑通后,目前也在拓展市场。而就业务范围看,侠客金服方面并未考虑切入景区融资业务。“因为投入重,回报率太长。”

而溢美的2B业务的覆盖范围则涉及到了景区这类大型机构。据介绍,溢美深耕旅游供应链金融已经6年。目前有1000家旅游企业正使用其金融产品,累计放款额超过300亿。不过,随着更多银行切入景区的信贷业务,溢美原本的优势或将有所缩水。

有意思的是,这两家专注B端旅游金融业务的公司,都想触及C端旅游分期生意。但关键问题在于,流量在哪儿?即便有了流量,2C的消费类金融业务好做么?我们可以看看其他玩家的情况。

2C是个苦差事?

由于有天然的场景优势,此前OTA就已布局C端的旅游金融业务。接近某消费金融公司的业内人士王婧瑶向TBO介绍,很多旅游平台都倾向于为自有会员客户提供白条类产品,比如去哪儿以合作形式推出的“拿去花”等等。

以行业层面看,一些旅游平台提供的信贷类产品,背后对接各类资方(银行、消费金融公司、小贷机构),但双方的某些合作似乎并没有那么“顺风顺水”——比如平台可能不会向用户明确资方信息或不在明显位置标注,这就会导致贷后(催收)问题。在王婧瑶看来,这是合作中的主要矛盾。

而从消费金融公司来看,他们需要单独对接客户,用行话来讲,这是一个很累的活儿。更重要的是,由于不能吸收公众存款,消费金融公司一般会通过同行拆借、资产证券化等方式募集资金。即便每个时期的资金成本、各家获取的资源不同,但资金成本相对较高,收取的利息会比银行更高些。这就导致实际业务的展开,有种种限制性因素。

值得关注的是,今年8月,上海银行发布公告,由携程旅游网络技术(上海)有限公司、上海银行等共同发起筹建的尚诚消费金融公司,获得开业批复。而今年4月,由哈尔滨银行发起、联合苏州同程软件有限公司等共同出资设立的哈银消费金融公司,正式开业。

除了以合作形式布局,部分OTA也以自营形式提供旅游信贷等产品。比如,据华泰证券研究所的资料显示,2015年8月,途牛推出自营个人旅游分期付款业务“首付出发”。

但自营或许会面临一定问题:在相当一段时间内,公司要通过建立白名单邀请制,从众多用户中筛选一部分对其提供授信,同时要保证用户的资金落到平台账户上,且平台收取的分期利息要比银行低,以培养消费习惯;另一方面,如有用户(历史上不曾有过授信)需要临时授信,那么公司向其提供多少额度,对于安全边界如何把握,可能也是要考虑的问题。

此外,对于一些互联网金融公司来说,由于征信体系、数据等问题,他们或要长期和“坏人”打交道,积累经验;而且在频次不高的旅游行业,通过消费、信贷和还款记录等形成自己的一套征信体系,并不容易。

或许,专注为旅游行业提供2C的金融产品的公司,借助大平台在资源、数据等方面的优势,有更好的风险监控能力。

比如据报道,2016年2月,京东金融集团宣布战略投资消费金融科技公司首付游,抢滩出境旅游消费市场。这将为后者带来京东金融此前重点打造的基础风控体系等。据华泰证券研究所的资料显示,京东金融旅游白条的入口,由首付游运营。另有相关资料显示,首付游先后和穷游、稻草人、趣旅、游心等近20家旅游平台达成接入合作,并与康辉旅游、众信旅游、锦江旅游等达成合作意向;2016年,与春秋航空联合宣布双方达成战略合作。

但从行业角度看,旅游分期业务存在较大风险——骗贷。高宇皓向TBO举了一个例子,比如用户此前在某金融机构申请过分期,他在平台预定某旅游产品,付了10%的首付,余下90%的款项可能会由该金融机构付给产品销售方(组团社)。但销售方可能会找很多“马甲”申请贷款。这样的风险似乎很难识别。

那么,对于第三方来说,他们对这块业务想怎么做呢?又能否降低风险?

据悉,为形成一个整体产品布局——除了为B端提供前端的融资和后续的税务服务以外,溢美希望围绕C端,在景区打造一条旅游消费金融业务线。“中旅银行同样在提供全方位服务。”在溢美看来,这类服务将是一种趋势。这样来看,溢美希望打造的是一个,包括旅企融资、财税管理、移动支付、游客引流等在内的旅游目的地综合金融解决方案。

一方面,为游客提供支付工具和交易担保,带动游客在园内的消费,也将为景区实现更好的经营效益,同时降低自身风险。不过,如何将支付工具推向第一批游客,让他们使用,似乎也是一个问题。在他们看来,前期要借助团队游,将这种工具更好地铺开。

另一方面,他们也在推进“金融超市”这一概念的落地。这相当于为在门店消费的游客提供多种旅游分期产品,如银行推出的相应产品等。而三四线城市的线下场景,有更多获客机会和支付动作,将有助于为产品提供方(金融服务公司)导流,并推进自身相关业务。

而侠客金服也计划在C端业务上“跃跃欲试”,方式也是通过找到离C端最近的B,获得流量入口,进而推进消费金融业务。高宇皓介绍,比如在产品端分期,并切到供应链里。“比方说在一个普通的塞班产品的基础上,加上一个豪华spa和晚餐体验,再加上分期。”

更重要的是,由于拿到资金的B端不直接接触C,而获客的B端触及不到钱,这种方式可以减少B端与C端联合骗贷风险。对于C端业务,他们计划前期自行搭建风控体系,或与分期机构合作。另外如果能为C端放款,或有助于其对整体业务进行风控。

实际上,除了上述进击者,一些旅游平台也在伺机而动,计划提供消费金融业务和供应链金融服务。有业者表示,“这一方面要看C端的转化率,做分期应该能形成一定转化,但要把握风控边界。”另一方面,如果供应链比较散,B端的金融业务可能并不容易推进。”

“金融就是杠杆,最终拼的都是风控能力。”从目前情况看,旅游金融似乎还处于比较初级的阶段。从产品来看,目前几家OTA都在提供保险产品,单价低,但有一定量,有比较稳定的收益来源;此外也提供理财等产品。在杨彦锋看来,这类产品向C端提供了丰富选择,但这种创新并不是根本上的。

明年,整体环境能否更有利于各参与方的发展?各玩家将有哪些计划?谁又会成为新的入局者?TBO将继续保持观察。

本文作者:TBO白诗棋

【作者系网易新闻·网易号“各有态度”签约作者】