摘要

市场避险需求升温,带动金价明显上涨。上周五(1月3日),沪金主力期货价格较前周五上涨1.25%至627.96元/克,COMEX黄金主力期货价格上涨0.61%至2652.70美元/盎司;黄金T+D现货价格上涨1.35%至626.61元/克,伦敦金现货价格上涨0.65%至2638.41美元/盎司。具体来看,上周美股出现明显波动,加之特朗普临近上任,市场担心关税等关键政策的实施力度导致“预期差”,进而对金融市场造成较大波动,避险情绪快速升温,带动黄金走强。不过,上周五公布的美国12月ISM制造业指数好于预期,显示美国经济韧性仍在,令金价小幅回落。总体上看,上周金价先上后下,整体明显上涨。

本周(1月6日当周)黄金价格走势料将震荡,一方面,临近特朗普上任,不确定性增加,市场仍将延续较为浓厚的观望情绪,风险偏好或继续回落,这将对金价形成有力支撑;另一方面,本周将陆续公布美国JOLTS和12月非农等关键劳动力市场数据。其中,12月非农就业数据或季节性温和上涨,可能会进一步削弱市场对美联储2025年的降息预期,从而压制金价上行幅度。总体来看,预计本周金价将处于震荡上行态势。从中长期来看,央行购金以及美联储继续降息,仍将对黄金形成有力支撑,金价还有上行空间。不过,市场对美联储降息幅度与节奏减弱的预期有所强化,同时在特朗普“美国优先”的政策主题下,俄乌以及中东地缘局势有望缓解,避险及投机资金可能流出,加之美国经济韧性强于欧洲等非美经济体的局面仍将持续、美欧降息节奏分化,进而推动美元阶段性偏强,这将限制金价的上行幅度。

一、上周市场回顾

1.1 黄金现货期货价格走势

上周五(1月23日),沪金主力期货价格收于627.96元/克,较前周五(12月27日)上涨7.74元/克;COMEX黄金主力期货价格收于2652.70美元/盎司,较前周五上涨16.20美元/盎司。现货方面,黄金T+D现货价格收于626.61元/克,较前周五上涨8.35元/克;伦敦金现货价格收于2638.41美元/盎司,较前周五上涨17.06美元/盎司。

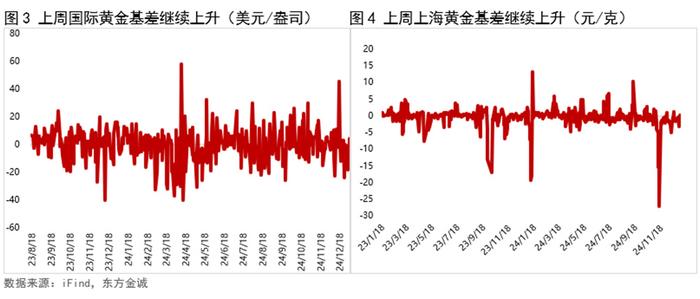

1.2 黄金基差

上周五,国际黄金基差(现货-期货)回正至3.90元/盎司,较前周五继续上升4.35美元/盎司;上周五,上海黄金基差为-0.01/克,较前周五继续上升0.71元/克。

1.3 黄金内外盘价差

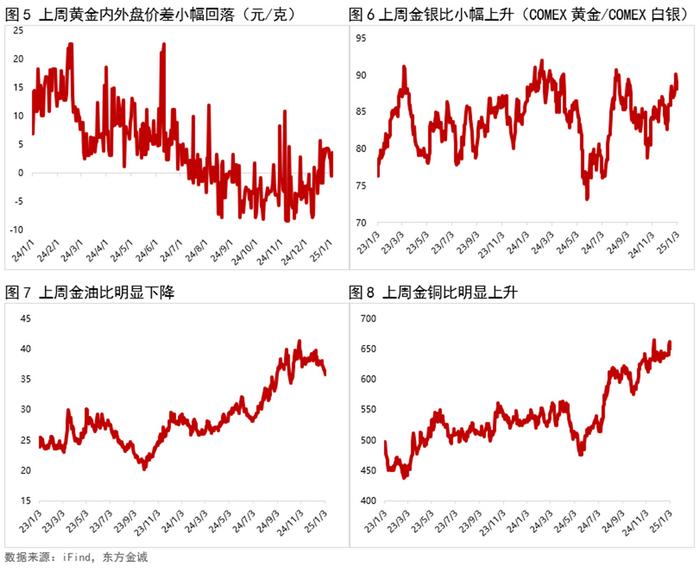

上周五,黄金内外盘价差为3.65元/克,较前周五的4.40元/克小幅回落,主因美国政策预期波动推升市场避险需求,导致外盘金价涨幅大于内盘,内外盘价差因此小幅下降。上周原油价格涨幅大于黄金,金油比明显下降;而白银价格涨幅小于黄金,导致金银比小幅上升;上周金铜比明显上升,主要源于上周美股明显波动,市场避险情绪升温,导致铜价有所回落。

1.4 持仓分析

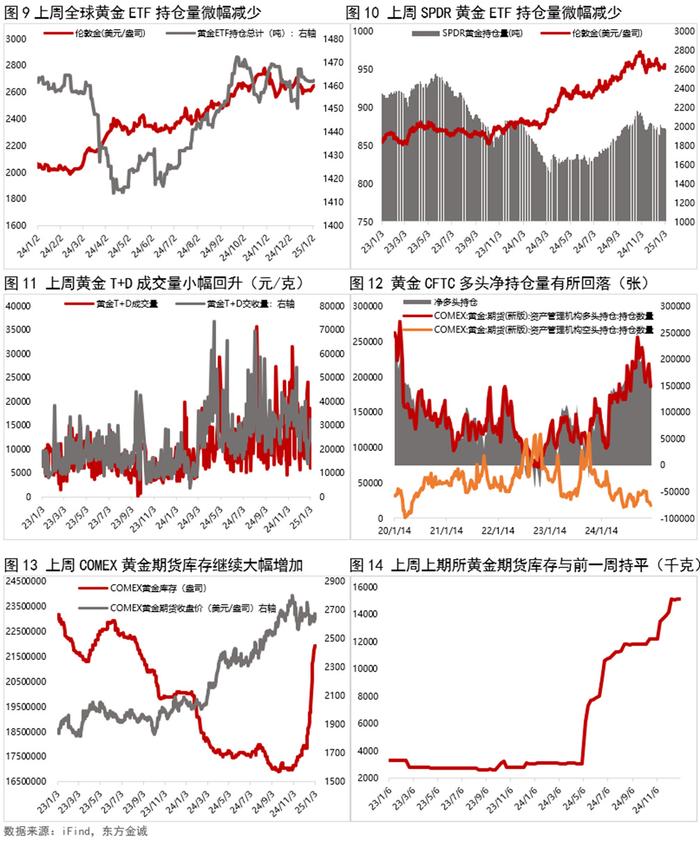

现货持仓方面,上周黄金ETF持仓较前周微幅减少。截至上周五,全球最大SPRD黄金ETF基金持仓量为871.08吨,较上周减少1.44吨。上周国内黄金T+D累计成交量小幅回升,全周累计成交量为119976千克,较前周增加12.15%。

期货持仓方面,截至12月24日(目前最新数据),黄金CFTC资管机构多头持仓量继续下降,空头持仓量则有所回升,导致多头净持仓量明显回落。库存方面,上周COMEX黄金期货库存继续大幅增加,而上周五上期所黄金仓单持平于15147千克。

二、宏观基本面

2.1 重要经济数据

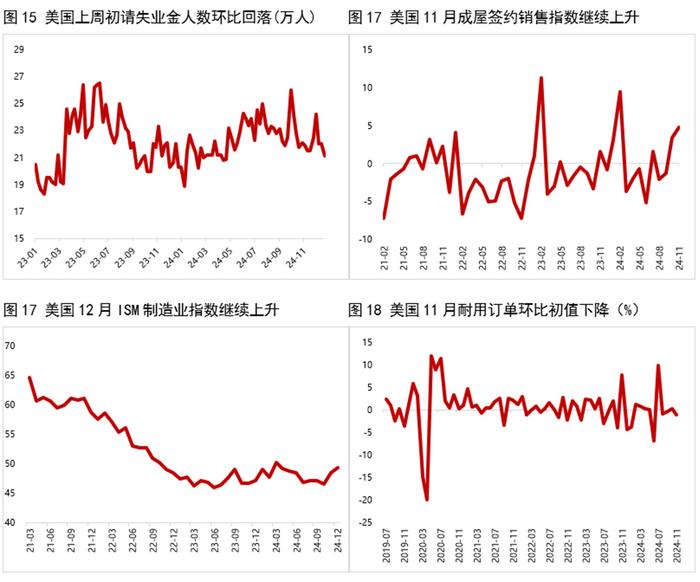

美国11月成屋签约销售指数创2023年年初以来新高。12月30日,美国全国房地产经纪人协会(NAR)发布的数据显示,美国11月成屋签约销售指数环比上涨2.2%,高于预期值0.8%和前值2.0%;未经季节性调整的美国11月成屋签约销售指数同比上涨5.6%,低于预期值7.9%和前值6.6%。11月成屋签约销售指数攀升至79,创下2023年2月以来的最高水平。这或显示消费者对按揭贷款利率下降的预期有所减弱。

美国12月ISM制造业指数好于预期。1月3日公布的数据显示,美国供应管理学会(ISM)制造业指数上升近一个点至49.3,创3月以来最高水平。新订单指标上升逾2个点至52.5,为2024年年初以来最高,追平2022年5月以来高点,这表明美国制造业或逐步好转。同时,制造商及其客户的库存水平继续下降。ISM客户库存指标以7月以来最快速度萎缩,表明未来几个月订单有望保持坚挺。

2.2 美联储政策跟踪

上周末,美联储理事库格勒和旧金山联储主席戴利均强调,遏制通胀之战尚未取得胜利。

在美国经济协会年度会议上,库格勒明确指出:“我个人怀疑近期通胀数据只是一个‘颠簸’,而不是持续的改善。”这一言论暗示,尽管现阶段的通胀数据有所好转,未来仍需警惕可能的波动。她表示:“显然我们的工作还没有完成。我们还没有达到2%,所以我们的目标肯定还是要到达那里,我们知道工作还没有完成。”但她也暗示,在努力完成这项任务时,不想冒冲击就业市场的风险。

同日,旧金山联储主席戴利则在一次小组讨论中表示,尽管过去两年在缓解价格压力方面取得了重大进展,但通胀仍然“令人不安地高于我们的目标”。

2.3 美元指数走势

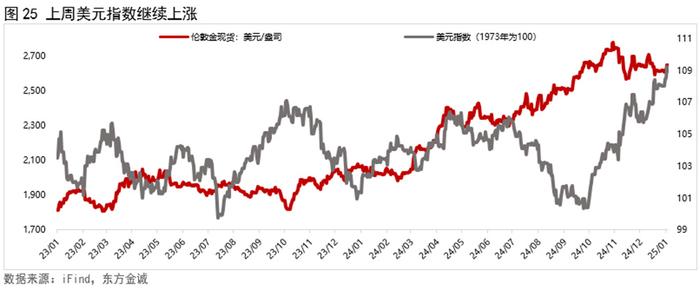

上周美元指数明显上行。上周美国初请失业金人数超预期回落、12月ISM制造业指数超预期,显示经济韧性仍在,小幅减弱市场降息预期,加之上周美股出现明显调整,市场避险需求升温,共同推动美元指数继续上行。截至上周五,美元指数较前一周五上涨0.84%至108.92。

2.4 美国TIPS收益率走势

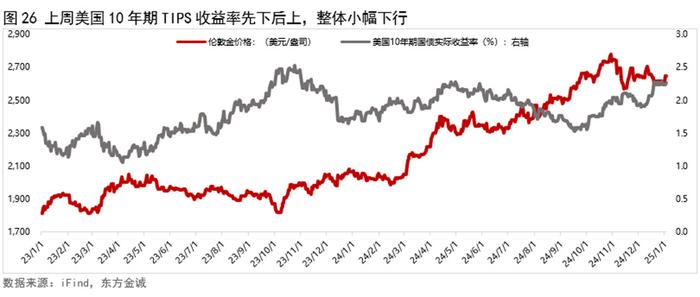

上周美国10年期TIPS收益率先下后上,整体小幅下行。上周美股出现明显下调,加之特朗普上任日期临近,美国政策不确定性仍持续,市场避险情绪大幅提升,助推10年期TIPS收益率快速下行。不过,周五公布的美国12月ISM制造业指数好于预期,导致收益率小幅回调。上周五美国10年期TIPS收益率录得2.26%,较前一周五下行2bp。

2.5 国际重要事件跟踪

也门向以色列发动导弹袭击,加剧中东地区紧张局势。1月5日,也门胡赛武装向以色列海法地区的一座发电站投射导弹,随后英美联军也对也门北部发动3次空袭,这使得中东地区紧张局势加剧。俄乌方面,上周乌克兰军队多次对俄军发起进攻,俄军均打退并发起攻势,双方交战持续焦灼。

本文作者 | 研究发展部 瞿瑞 白雪