为推进集体土地租赁住房建设,近日,国家开发银行北京分行、建设银行北京市分行、农业银行北京市分行、华夏银行北京分行4家银行作为集体土地租赁房长期贷款政策的首批试点已完成具体贷款方案的出台。

如果去年的一系列包括“集体土地租赁住房建设”在内的“长效机制”还只是治理高房价顽疾的一个空泛的战略规划,那么,近日出台的开发贷款方案无疑就是一个可以落地实践的“作战方案”。

这一回儿,2折的房子是真的要来了。

▌没了高地价,房子就是白菜价

在过去的这些年里,中国楼市的多头们,坚定看涨房价的一个重要依据就是,不断大幅攀升的中国楼面价(地价)。

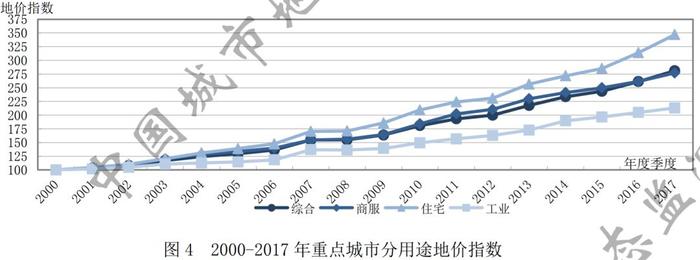

大家可以通过下面这张图表感受下,这10多年来,中国主要城市地价的增长趋势。图表中最上面那一根,也是增长最快的,就是住宅土地价格指数。

(多头们潜台词:看看下面这张图表,你还觉得房价会跌么?)

(图表来源:中国城市地价监测网)

其实,多头们的这个逻辑并不无道理。

若把房地产看作制造业,地价就是上游的原材料,即我们所谓的面粉,如果面粉一直在不断上涨,面包、油条、包子们就无便宜的可能。

因为按照市场“互利互惠”的原则,开发商们没有做赔本生意的动力。

再看看的下面这张图表,大家也就基本明白你们所在的城市,为什么房子不便宜了。

截至到2017年底,内陆省份主要城市的住宅楼面价为6522元/平方米,长三角的为10569元/平方米,珠三角的为13985元/平方米,环渤海湾片区则为7509元。

(图表来源:中国城市地价监测网)

若单纯的站在土地成本的角度,大家依然可以乐此不疲的买房炒房。

不过,大家有没有想过,如果一个城市的某些地方出现了地价为零的房子,并且再抛去利润和营销管理等费用,那么,合理的房价又该是好多呢?

去年提出的“集体性租赁住房”让这一假设变成了事实。

传统上,一个新房的房价大致有四部分构成,地价、建安成本、三费(营销、管理、财务)、合理利润。

其中,不同城市和不同物业类型的建安成本区间大概在1500—3500元/平方米之间。

在市场销售的商品房中,最重要的成本是地价,可以占到房价的50%—70%,甚至更高;而在集体性租赁租房中(土地不拍卖,不产生地价),最重要的成本是建安成本(不存在三费),而若以建安成本来衡量房价,集体性租赁住房的价格仅有市场商品房的2折到3折,与现在的房价相比就是一棵白菜价。

可能有人会说,即使按成本法,集体性租赁住房的合理价格是现有市场商品房房价的2折到3折,也没个卵用呀,集体性租赁住房又不对外销售。

笔者可不这么看,一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,就可以在两周以后引起美国得克萨斯州的一场龙卷风,我们又怎能那么肯定价差极大的集体性租赁住房一定不会对现有的商品房价造成冲击。

在笔者看来,价格低廉的集体性租赁房对现有商品房价的冲击将体现在三个方面,

其一,大量的集体性租赁住房将减少商品房的客户需求,并压低市场租金,进而抑制房价。

学过经济学的童鞋们,应该都知道,影响商品价格的最重要因素有两个,一是成本,二是需求。供大于求房价上涨,供小于求房价下跌,这是再简单不过的逻辑。

而在这个需求的金字塔中,处于最底层的就是那些咬咬牙垫垫脚就能买得起但又不能不买刚需们,而正是这些刚需们的存在,才让炒房客和开发商们赚的盆满锅满,因为他们是房价上涨的被迫买单者和接盘侠。

而大规模集体性租赁住房的存在削弱了这部分刚需买房的欲望和迫切条件,试想一下如果有大量的房租不贵、住房条件优越并且不怕房东任意涨租的租赁房,那些本就积蓄不多日子过得紧巴巴的刚需们为什么还要牺牲自己的生活去买房呢

如果这层逻辑想不明白,大家可以把目光瞄向几年前的重庆,并去思考一个问题,为什么前些年重庆的房价长不起来?

其中一个最主要的因素就是在此期间,重庆开发了大量的租赁性住房(公租房),把那些有买房需求的刚需们提前锁死了。

其二,大量低价高品质的租赁性住房出现,也会压低市场的房租租金,而租金走低也会间接抑制市场二手房房价的走高。

其三,在银行眼中,与租赁型租房比,价格高企的商品房将成为高风险资产。

不管市场多头、开发商甚至炒房客们如何吹嘘房价,都不得不承认一个现实,中国的银行业才是中国高房价的最后买单者和认可者。

开发商需要把土地和在建的房子拿到银行抵押融资才有钱盖房子,购房者也只有把房子抵押给银行才能贷得到款买得到房,如果银行不认这个价格,一切都白搭。

而不比不知道一比吓一跳,集体性租赁租房的存在,让市场商品住房的高房价风险在银行的资产表里一下子暴露了出来。

试想,如果一家银行即向某开发商开发的商品房项目提供开发融资和按揭贷款,又向马路对面的集体性租赁住房提供融资贷款。

而租赁型住房的真实价格仅有马路对面的商品住房的2折到3折,银行会如何看待这两个资产?

毫无疑问商品房会是高风险资产,而一旦银行都觉得商品房价有风险,不再认可和接受这种高价格,那么,房价基本也就到顶了,下跌回调也就成了一种可能。

▌租赁性住房的“药引子”

如果集体性租赁住房是破解楼市难题的“长效机制”中的重要一味药,但这味药需要个药引子——即大量的长期资金。

而商品房相比,集体性租赁住房在向银行融资上,有着天然缺陷,其一是产权属于集体,不像商品房属于企业和个人那样明确;二是贷款期限长,不像商品房项目那样3、4年就可完成一个开发周期;三是无法出售变现,即是说还不上钱就成了烫手山芋。

对于集体性租赁住房的开发企业来说也一样,因为房子无法通过销售回笼资金,前期的融资将直接决定项目能否得到落地实施。

此次,国家开发银行北京分行、建设银行北京市分行、农业银行北京市分行、华夏银行北京分行4家银行作为集体土地租赁房长期贷款政策的首批试点出台的具体贷款方案恰当的平衡了集体租赁住房开发企业和银行的各自利益。如华夏银行的贷款方案,有四大特点,

一是贷款期限长期,贷款比例高。

“方案”规定,符合银行评级条件的农村集体经济组织或与国企合作的联营公司可申请此类贷款,贷款主体的资本金比例不低于20%,包括宽限期在内的贷款期限最长为25年。

二是还款方式灵活,还款压力小。

在还款方式上,宽限期内还款机构可只还利息,不需还本;运营期内也可按照项目情况设置灵活的还本付息计划,可按月或季归还贷款本息。

三是贷款利率低,放款快。

值得关注的是,联营公司原则上执行基准利率,可根据项目和资金市场情况适当浮动;集体经济组织基准利率适当上浮;此外,在授信审批时效上,贷款内部审批时限不长于30个工作日。

较于开发商的融资利率足足便宜了一半。

四是即照顾银行对风险的顾虑,又不增加开发负担。

在华夏银行的融资方案中,相关借款的担保要求需同时满足符合银行要求的抵押或第三方(包括联营公司股东或其他有实力的国有企业等)提供保证担保;房屋出租预期收益质押。

如今,药引子已准备好,集体租赁住房的大规模开发就只是时间问题了。

2折到3折房价的租赁性住房就犹如一只 “亚马逊蝴蝶”,会从减少买房需求量、抑制市场租金等方面,对市场产生影响,至于市场房价会被它冲击到何种程度,就让我们拭目以待。