本文为博闻财经团队原创作品

很多人在做投资时,总是不由自主地盯着收益率两眼冒金光,却从未质疑它到底合不合理,等本金都收不回时才幡然醒悟、后悔莫及。

那么,做理财投资,多少的收益率才算是刚刚好呢?今天,一位大人物指了条明路。

6月14日,中国银行保险监督管理委员会党委书记、主席,中国人民银行党委书记郭树清在陆家嘴金融论坛上警示投资者称,“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。”

此话犹如一枚深水炸弹,立马炸了锅。

在这种场合,郭书记当然不会乱开腔,其实这句话是有事实依据可以支撑的。它也完全可以作为我们理财投资时衡量收益和风险的一根校准线。

首先,市场的无风险收益率也才4%左右。

我们做理财投资时的收益,其实是有两部分组成,即投资收益率=无风险收益率+风险收益率。当然,投资管理机构给的投资收益率是一个整体概念,并不会明确的标识无风险收益率是多少,风险收益率又是多少。

不过,我们却可以用无风险收益率来衡量理财机构和投资平台给的收益率到底安不安全?靠不靠谱?

那么,怎么衡量无风险收益率呢?

金融学教材上给的答案是央行利率或国债利率,但因我国官方利率和市场利率存在双规制,官方给定的存款利率并无法反映真实的无风险收益率。

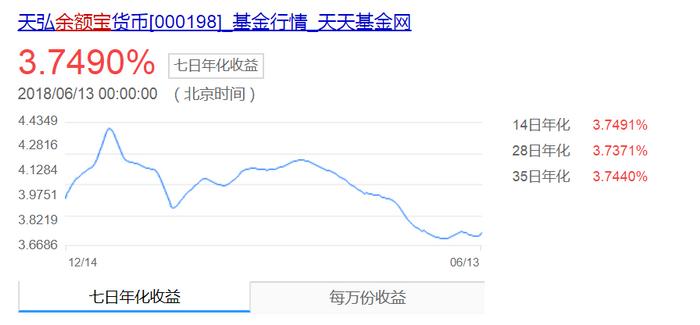

考虑到我国银行短期资金拆借主要通过市场化的银行间借贷市场来完成,所以,这一市场主要的玩家——货币基金(借钱给银行),给出的收益率才是真实的、市场化的无风险收益率。

其中,排名第一的货币基金——天弘基金(余额宝)收益率大概在4%左右徘徊。

因此,4%也可以理解为中国的无风险收益率。

而银行发行的理财产品收益率上线,也仅比余额宝高1个点左右。

(中国银行官网)

所以,基本上可以断定,做投资4-5%的收益率,是一个能让我们吃得香、睡得稳的回报。

超过这一水平,就已经进入了风险区间,是真的要掂量下的。

所以,郭主席说“理财产品收益率超过6%就要打问号”是完全立得住脚的。

其次,8%以上就是在玩赌博,能不能赚到全靠运气。

这两年互联网金融的爆发,撑大了很多投资者的胃口,如我们打开某互金平台官网,最低收益率都比银行理财的主流收益率高出一两个点,10%以上的收益也很常见。

(某互金平台官网)

看多了这些宣传,我们很容易得出“这才是理财的合理收益”认知。

那么,我们该如何看待郭主席的后半句话呢——超过8%很危险,超过10%就要做好损失全部本金的准备。

下面还用数据说话,

综观2008年至今近10年以来,我国主要资产的收益率,可以发现其平均年化收益率均在10%以下。

其中,房地产平均年化收益率为7.79%。

上证综指和深证成指近10年的年化收益率均在5%-6%之间,上证50年化收益率也仅为7.19%。

风险最低的债券年化收益率为3%—5.25%。

由此可见,即使是风险投资,8%以上都是很难碰触到的高位区间。

而在当前,防范金融风险被列为三大攻坚战之首、货币收紧,市场债务违约不断的背景下,买那些承诺超过10%收益的短期产品前,说实话,最好给自己预留一条万一血本无归的后路(不能是上街拉横幅哈,因为除了会被“关照”外拉也没用)。

还是那句话“你看中人家的收益,人家看中你的本金”。

现在连中国金融投资市场的大管家(郭树清,中国银行保险监督管理委员会党委书记、主席、中国人民银行党委书记)都忍不住发话了,所以,大家还是长点心吧。