现今重疾险的赔付已不仅限于传统的单次赔付,多次赔付也是很常见的产品了。

人之常情,出事儿理赔肯定希望多多益善。不从我们人类贪心的本性来谈,从争取自我保障角度来讲,也没啥毛病。

毕竟若发生重疾,一次赔付之后,合同便结束,此时还想再投保是不可能的了。因此能多赔,看起来自是比较Nice的~

今天保呗儿就来唠唠,这么火的【多次赔付】,究竟是怎么多法儿?

1、单次赔付VS多次赔付

我们先得对“多次赔付”有个基本的认知。此处保呗儿拿“单次赔付”来对比、结合着理解。

单次赔付即只有【一重保障】,看个条款:

▲某重疾险条款示例

投保此类单次赔付的产品,在被保险人患重疾后,确认符合条款规定并进行赔付,此时合同的保障使命就完成了。

与单次赔付不同,多次赔付意味着赔完还可以再赔第二次第三次……因此,保费也会高出单次赔付的重疾险不少。

虽说多次赔付,但并不是第二次患重症就可以赔的,需要满足一定的条件。而这也是今天保呗儿要给大家重点分析的点~往下看。

2、多次赔付的两大要点

★ 重疾分组

首先,现市面上大部分的多次赔付重疾险都是对【重症分组】进行赔付的。

▲某重疾险条款示例

根据条款我们可以看到,分组的多次理赔意味着,若被保险人先患上了A组的XX重症,完成第一次理赔后,与XX重症同一组(即整个A组)的重大疾病都将自动剔除,不在保障范围内了。那么第二次患的重症还是A组的,则不理赔,如是B/C/D组的,则可进行第二次理赔。

一句话来说,同一组的重大疾病只有一个理赔名额。

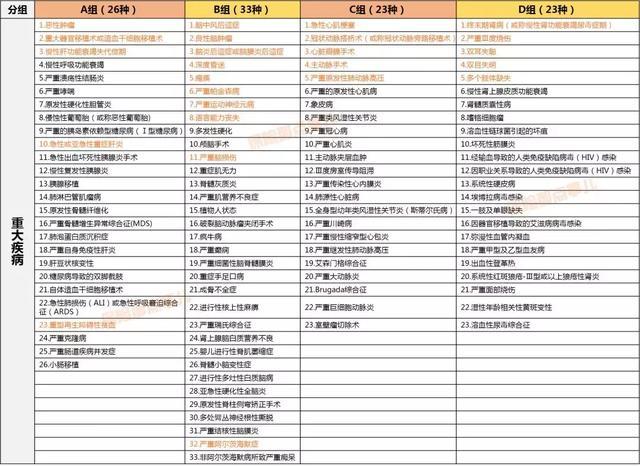

「示例」共105种重大疾病,分为4组:

▲某款重疾险的重大疾病分组示例

(仅供参考,以具体产品为准)

*橙色字为中国保险行业协会与中国医师协会共同划定的最常见的25项重大疾病

各家产品的分组数量各有不同,此处举例是分为4组,也有分为2组/5组/6组的。

其分组的类别划分大同小异,但都是按大类别、科学进行分类的,如上图分组则是按:A.恶性肿瘤(癌症),B.脑部相关疾病,C.心脏相关病症,D.其他病症来划分。

Ps.市场上自然也有“不分组赔付”的产品,但比较少。不分组意味着对投保人更有利,价格自然会比分组的产品高出很多,若有足够高的预算的伙伴可考虑,保呗儿今天且不展开讲这部分。

所以多次赔付的重疾险的“多”法儿主要就体现在这啦。但还没完!

★ 间隔等待期

如果你真那么倒霉,前一个重疾还没得多久,跟着就来第二个重疾(呸呸呸),就算两个重疾都不在同一组,也不是马上就可以赔的,还有个条件要满足——间隔等待期。

因为通常保险公司对被保险人患重疾的间隔时间是有限定,看条款:

▲某款重疾险条款示例

即第一次确诊重疾起,要间隔XX天后,再被确诊另一组别的重疾才可理赔。

间隔期以180天较为普遍,其他约定还有365天或特殊规定癌症3年间隔等,具体以产品条款为准。

讲到这儿,大家心里也基本认识重疾险的【多次赔付】了,且心里也有了一定的衡量和疑问。

虽说是多次赔付,但其实现效果也并没有那么容易达到我们的期望值,毕竟还有「分组」和「间隔期」这两个大条件。

所以文章开头保呗儿说是“看起来Nice”,具体性价比和操作还得细细分析呐。没什么银子的伙伴还是老老实实投保单次给付的重大疾病保险并提高其保额吧~

这一点今天保呗儿就不继续展开了,否则又是一篇烧脑文了(看来,保呗儿的作业又多了一项待完成)。

有什么急需解决的问题,兄dei不要害羞,留言走起,保呗儿定不推辞!

得,回见嘞~