2020年因为疫情的影响,让新能源车企经历了过山车一般的行情。而新能源车企的股价在下半年也一度迎来了疯涨。对于蔚来来说,从逼近1美元/股退市大关,一度涨至66.99美元/股,涨幅超过3000%,成为了除了特斯拉之外的另一只“奇迹股”。

3月2日,蔚来发布了2020年第四季度的财务业绩及全年未经审计财务报告。总的来说,整体销量增加、全年营收增高、成本控制良好、毛利转负为正,即便全年净亏损仍有53.04亿人民币,但事实上这部分数据较上一年相比已经收窄了58.4%。

蔚来CEO李斌在2020年第四季度的财报电话会议中所述,“2020年是蔚来发展的一个重要里程碑,在用户的支持和团队的努力下,蔚来整体经营步入正轨并进入了加速发展阶段”。

不过就在财报发出后,蔚来昨晚股价暴跌了13%,这不禁让人发问,还有哪里不满意?

净利润亏损收窄

根据财报数据显示,2020年第四季度蔚来汽车实现营收66.4亿人民币,同比增长133.2%,环比增长46.7%。全年营收人民币162.58亿元,同比增长107.8%。

虽然2020全年总收入为162.58亿人民币,同比增长了107.8%,但全年净亏损仍有53.04亿人民币、归属于公司普通股股东净亏损56.11亿人民币。不过好在二者分别要比去年同比缩窄了53%和50.8%,总体呈改善趋势。

而且值得一提的是,2020年蔚来毛利润和毛利率双双转负为正,终于摆脱“卖一台亏一台”的尴尬处境。

截至2021年2月末,蔚来所有车型的累计交付量达到8.84万辆。蔚来预计,2021年第一季度车辆交付量为20000至20500辆,同比增长约421%至434%,环比去年第四季度增长约15%至18%。

蔚来2020年销售毛利率为12.7%,较2019年的-9.9%有了大幅提升。其中在第四季度,蔚来汽车利润率为17.2%,而2019年第四季度和2020年第三季度分别为-6.0%和14.5%。

具体而言,2020年第四季度汽车销售毛利率为17.2%,2019年同期为-6.0%,上季度为14.5%;第四季度综合毛利率提升至17.2%,去年同期为-8.9%,上季度为12.9%。

2019年毛利润亏损11.98亿元,在2020年毛利润已高达18.73亿元;2019年毛利率为-15.3%,在2020年毛利率已提升至11.5%。而这一部分增长的原因主要得益于制造费效的改善、交付量的增加和部分生产物料采购价格的下降。

毛利率的上涨除了上述原因,此外还有“碳排放积分”交易贡献了近亿人民币的收入。不过根本上的原因还是蔚来逐步上涨的销量背后,公司从生产、管理、销售等各方面的结构优化所带来的成本降低所带来的。

首席财务官奉玮说道:“我们在2020年的强劲表现,有力地证明了蔚来汽车的实力和用户的支持。交货量稳步增长,平均销售价格稳定,材料成本和制造效率不断提高,四季度整车利润率达到17.2%。此外,我们在Q4和2020财年的经营活动中实现了正现金流。”

手握425亿元现金

对于这份财报来说,除了最为吸引人眼球的,除了毛利率翻正之外,莫过于手握的现金流了。

根据报告显示,2020年蔚来掌握的现金及等价物达到了384亿元,同比增加了43倍。加上限制性货币现金、短期投资等项目,现金储备共计425亿元。

这无疑是现金流的“逆转”。截至2019年年底,蔚来现金及现金等价物尚还剩余10.563亿元。由此可见,蔚来现金流不是一般的紧张,而是到了危机程度。

2020年,在现金大幅增加的带动下,公司的流动资产从49亿元增加到462亿元,增长413亿元即8.43倍;总资产规模从145.82亿元提升至546.42亿元,增长400亿元即2.75倍。

巨大的融资规模撑起了蔚来的豪华汽车设计和制造,重资产运营的换电站网络和完善的补能服务体系。

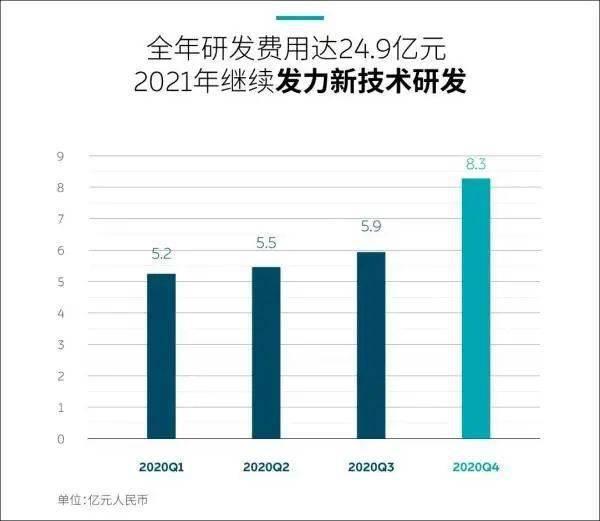

但从全年来看,2020年,蔚来总的研发费用为24.9亿元,较2019年的44.3亿元同比下降43.87%。蔚来在财报中表示,这是由于公司整体节约成本和研发职能运作效率提高,设计开发成本和员工薪酬减少所致。

这一指标的下降,暗示蔚来已经由此前的研发重心,转向提升销售服务和企业管理倾斜。

车电分离走上正轨

此外,李斌在此次的财报会上透露,蔚来的BaaS“车电分离”商业模式以及换电业务正取得新的进展。

根据蔚来公布的信息,自2020年8月正式发布BaaS模式以来,选择该模式购车的用户数量比例逐月上升,11月BaaS用户数量占到35%,12月达到40%,用户正在逐渐认可该模式。

而根据李斌在电话会议中透露的数据,在今年2月的新增订单中,选择BaaS服务的比例高达55%,创下历史新高。

除车电分离之外,换电站也将是蔚来的重中之重。截止目前,蔚来已在全国部署近200座一代换电站,即将开始部署二代换电站。蔚来预计至今年年底,全国换电站总量将超过500座。此外,蔚来2021年计划累计建成600座超充站和1.5万根目的地充电桩。

从这次蔚来的业绩上看,这家造车新势力的经营状况仍在改善,虽然净利润仍然不及预期,但客观而言仍然提高了不少,毛利率的增长也值得期待。虽然李斌一再强调与特斯拉并未形成竞争关系,但不可否认的是Model 3+ Y的上市会对所有新能源车企销量带来一定冲击。

对于蔚来来说,目前已经用服务建立起了用户的“护城河”,拓宽拓深,形成独特的竞争力,这或许才是蔚来的未来“最优解”。