中新经纬5月13日电 深交所13日向*ST开元下发年报问询函,要求说明已逾期债务情况、测算公司存在的资金缺口规模等。

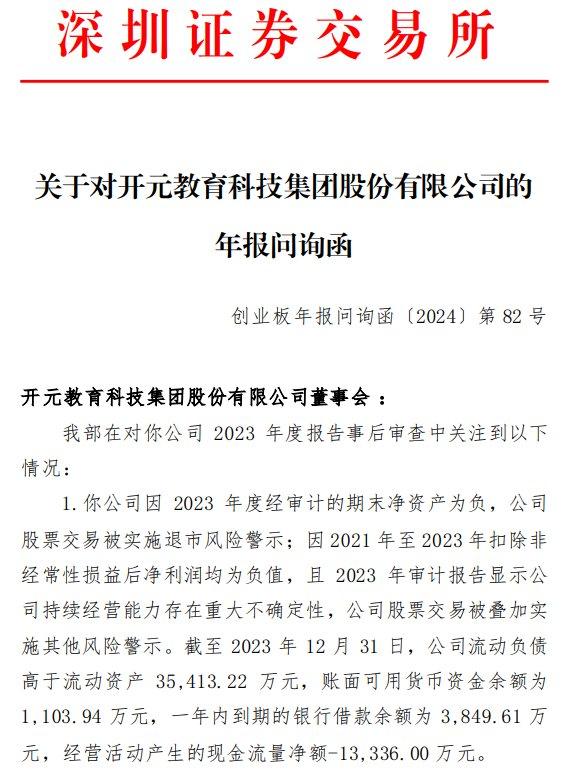

问询函截图

问询函截图*ST开元因2023年度经审计的期末净资产为负,公司股票交易被实施退市风险警示;因2021年至2023年扣除非经常性损益后净利润均为负值,且2023年审计报告显示公司持续经营能力存在重大不确定性,公司股票交易被叠加实施其他风险警示。

截至2023年12月31日,*ST开元流动负债高于流动资产35413.22万元,账面可用货币资金余额为1103.94万元,一年内到期的银行借款余额为3849.61万元,经营活动产生的现金流量净额-13336.00万元。

对此,深交所要求*ST开元列示已逾期债务、未来十二个月到期债务情况,包括但不限于债务具体金额、到期时间、还款计划等,说明是否存在债权人对公司提起诉讼或采取保全措施的情况。

同时,结合公司营运资金需求、可自由支配的货币资金、资产变现能力、债务偿还、融资安排等,测算公司存在的资金缺口规模。结合公司存续股权激励计划设置的业绩考核目标实现情况,说明预计触发股票回购义务规模,前述回购是否对公司流动性造成重大影响。结合近三年扣除非经常性损益后净利润持续为负、流动性紧张情况,说明公司持续经营能力的重大不确定性是否会影响会计报表编制的持续经营基础等。

*ST开元年报显示,公司2023年实现营业收入3.41亿元,同比减少48.18%,其中学历中介服务收入0.16亿元,同比减少81.04%,教育培训服务收入2.47亿元,同比减少51.71%,加盟费收入0.49亿元,同比增长67.44%,新增储能电池销售收入0.03亿元。

对此,深交所要求*ST开元列示报告期内学历中介服务的具体类型及对应销售收入,结合不同类型中介服务的销售单价、销售数量同比变动、收入确认方法,量化分析各学历中介产品销售收入在报告期内大幅减少的原因,是否与同行业可比公司/可比业务变动趋势一致。

深交所要求,列示报告期内教育培训收入确认涉及的本年度及以前年度合同签署及执行情况,并通过对比2022年数据,量化分析教育培训服务收入在报告期内大幅减少的原因,是否与同行业可比公司/可比业务变动趋势一致。

对于上述新能源业务,深交所要求*ST开元说明报告期内公司新能源业务开展情况,包括生产基地建设情况、销售产品类型及客户情况,并对比公司在已披露的临时报告、定期报告中对新能源业务的发展规划,说明相关业务开展是否符合预期,后续推进是否存在较大不确定性。

根据*ST开元2023年12月30日披露的《关于转让全资孙公司股权暨被动形成财务资助的公告》(下称《出售公告》),上海天琥股权转让定价以采用收益法评估后的评估值870.82万元为依据。

深交所要求,详细说明上海天琥的公允价值、处置费用确定依据,公司对可回收金额的测算是否准确等。

此外,*ST开元年报中还提到,报告期内职业教育业务总成本1.06亿元,同比减少56.57%,其中师资成本0.35亿元,同比减少63.90%,场地成本0.02亿元,同比减少94.91%,教学费用0.57亿元,同比减少35.61%。

深交所要求*ST开元列示公司各类业务人均产值数据,对比说明与2022年人均产值是否存在较大差异,并对比同行业可比公司/可比业务人均产值,说明人均产值是否偏离行业平均。结合师资规模、工资水平、业务规模及人员需求等,区分不同业务量化分析师资成本同比大幅减少的原因,相关业务开展是否具备充足师资。量化分析场地成本大幅减少的原因及合理性。

对于2023年*ST开元经营活动产生的现金流量净流出1.33亿元,较上一年度进一步恶化。深交所要求公司结合销售商品、提供劳务收入收到的现金流量和购买商品、接受劳务支付的现金流量与对应的资产负债表、利润表项目的勾稽关系,公司各类主营业务的销售结算政策和周期、采购结算模式和周期、现金流入与流出明细,量化分析经营活动产生的现金流量净额较2022年恶化的原因及合理性。

*ST开元网站显示,公司1992年成立,全资控股上海恒企教育培训有限公司和中大英才(北京)网络教育科技有限公司两大子公司。年报显示,公司主要从事职业技能培训、职业资格考证培训、学历辅导服务等三大类型业务经营。2023年,*ST开元大幅缩减人员,截至2023年12月31日,集团总人数从2022年末的885人缩减至779人,降幅11.98%。(中新经纬APP)