2017-12-14 汇众资讯FinanceWord

隔夜今晨美联储年内第三次加息25个基点的结果并未令人感到意外,反而是今天中国央行意外“跟牌”令投资者开始警惕起来。尽管未有实质性的加息举措,但是调整公开市场中标利率被视为一个重要信号。

中国央行跟随试探意义或更大

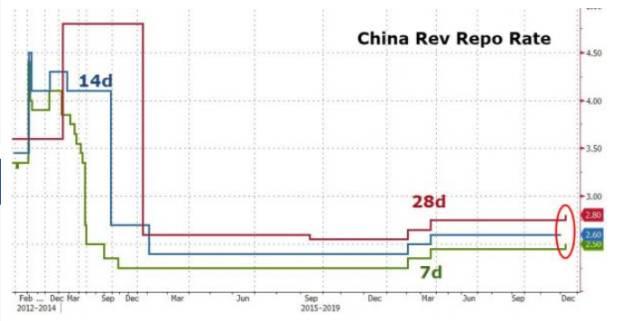

中国央行今日上调公开市场逆回购操作中标利率和MLF操作利率,不过调整幅度较小,均为上行5个基点。央行进行300亿元7天逆回购操作、200亿元28天逆回购操作,中标利率至2.5%、2.8%,此前分别为2.45%、2.75%,为今年3月以来首次。

同时,中国央行还进行2880亿元人民币一年期中期借贷便利(MLF)操作,利率3.25%,上次为3.20%。

值得一提的是,中国央行对美联储加息作出一定的反馈并非首次出现。去年12月和今年3月美联储曾两度加息,当时在中国银行间市场上,包括逆回购、中期借贷便利(MLF)在内的货币市场利率亦都出现同步上调。不过,在今年6月美联储再度加息后,中国央行没有跟进调整。

中国央行官方表示:公开市场操作投标倍数较高,利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应。

此次央行逆回购、MLF利率上行幅度小于市场预期,但客观上仍有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,对控制宏观杠杆率也可起到一定的作用。 若公开市场操作利率不能体现市场供求有上有下,会造成市场套利和定价扭曲。此次公开市场操作利率小幅上行可适度收窄二者之间的利差,有助于修复市场扭曲,理顺货币政策传导机制。

中国人民银行研究局前首席经济学家马骏认为,利用美联储加息之机允许公开市场操作利率适度上行,可向国际市场释放货币政策协调、稳定中美利差之意,特别是警告海外做空力量,央行随时有准备应对的措施。

中国是否会加息市场分歧较大

其实长久以来,有关美联储加息之后中国央行是否需要紧跟的讨论就一直存在。其他主要央行上,英国央行和加拿大央行都已经有所加息。欧洲央行则对够债计划作出了调整。

支撑加息一派认为,随着美联储持续加息,中国存在资本外流和人民币贬值压力。反对者则表示目前国内市场利率过高,不应加息。

考虑到年末的因素,本次中国央行的举措目前来看还不能视为货币政策调整的前兆。后续的操作预计很大程度上还将取决于美联储的加息节奏和步伐。如果按照点阵图的预期,2018年美联储再度加息三次的话,中国央行可能会在下半年做出选择。但如果加息力度远超预期,频率大幅增加的话,中国可能会面临被动加息的风险。

(人民币表现相对稳定)

美联储加息25个基点香港金管局同步加息

周四凌晨美联储宣布加息25个基点,将联邦基金目标利率区间由1.0%-1.25%上调至1.25%-1.50%。随后香港金管局早间宣布上调基准利率25个基点至1.75%。此系金管局年内第三次跟随美联储加息。

香港货币当局采用联系汇率制度,汇率盯住美元。1998年以来,美联储每一次调息后香港均立刻跟随调息。而按照联系汇率制度的规定,美元/港元的波动区间在7.75-7.85之间。

美联储昨日会后公布的利率点阵图显示,多数官员预计明年将加息三次(每次25基点),将利率区间抬升至2%-2.5%。