6月22日,美团向港交所提交上市材料,距离这家独角兽互联网公司挂牌上市的日子也越来越近了。

团购起家,八年蜕变

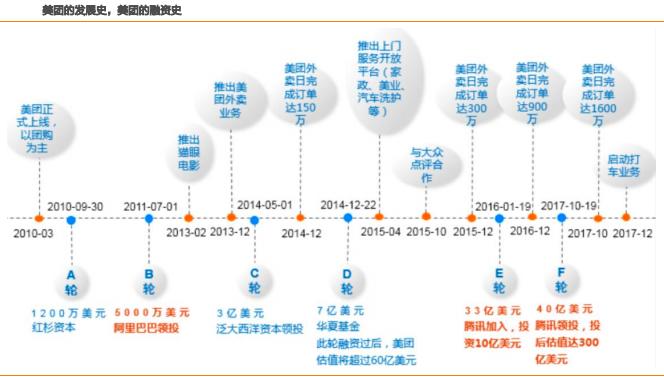

美团网成立于2010年,专注于团购业务起家,其业务模式为将线上流量导流到线下合作商户,通过广告费用、交易抽成、服务佣金产生盈利,相继切入餐饮、酒店、电影等领域。2011年,中国的团购网站数量超过5000家,行业激烈竞争导致迅速洗牌。凭借强大的地推团队和跑马圈地率先抢占三四线城市的市场战略,2014年美团市场份额达到60%。在团购行业站稳脚跟后,美团确立了“T形战略”,即在团购这一横之下,逐步将酒店、外卖、旅行、电影、KTV、丽人等十余项垂直品类,开始了走向“超级平台”之路。

2015年10月,美团与竞争对手大众点评合并,共同成立“新美大”,实现了内容平台和交易平台的融合。2016年1月,新美大融资33亿美元,估值180亿美元,主要投资方有腾讯、淡马锡、挚信资本等。2016年7月,时隔6个月新美大再次获得新一轮战略投资,投资方为华润旗下的华润创业联和基金,具体金额和估值未公布。2017年10月,新美大融资40亿美元,由腾讯领投并引入了新的战略投资方ThePricelineGroup(美国最大OTA企业),到最新估值达到300亿美元。根据凤凰财经等媒体的报道,在美团和点评合并前的融资中,阿里巴巴领投了美团的B轮和C轮融资,而合并后新美大的数轮融资均由腾讯领投。

组织构建方面,2015年11月,美团点评调整组织架构,成立五大事业群:平台事业群、到店餐饮事业群、到店综合事业群、外卖配送事业群、酒店旅游事业群。在此之后,又历经多次调整,2017年12月,新美大组织架构调整为四大事业群,即以外卖为核心的大零售事业群,酒店旅行事业群,出行事业群和包括传统的团购业务在内的到店事业群。从当初的“T形战略”到如今的公司使命“EatBetterLiveBetter”,新美大成长为强大的本地生活服务入口,未来聚焦到店、到家、旅行、出行四大LBS场景。

商户、配送、用户构建三壁垒,能力延伸带动场景扩张

基于强大的地推能力,商户资源获取能力强。从“千团大战”的团购时代起,美团就打造了一支线下地推团队进行商户资源的获取和维护,是美团在团购领域成为龙头的重要因素。目前新美大覆盖超850万商家,覆盖2800座城市。

自建物流体系,即时配送能力强。目前共有超50万活跃骑手,平均每单配送时间缩至28分钟。

庞大线上流量和高用户黏性。5大APP平台(美团、大众点评、美团外卖、美团旅行、猫眼电影),6亿注册用户,2.8亿年活跃用户,留存转化率高达65.5%,远远领先其他本地生活类APP。

美团外卖盈利能力

外卖业务是美团点评体系当前最令人熟知、最高频因此也有可能成为现金牛业务的一块。美团外卖的流量来源非常复杂,因此单纯地比较美团外卖APP与饿了么APP的MAU其实意义不大,真正合理的口径应该是‚美团外卖+美团+大众点评+微信+QQ:饿了么+百度外卖+支付宝+淘宝‛之间的流量比较,流量入口的复杂性使得行业格局显得更加扑朔迷离,第三方咨询机构给出的数据也存在出入。因此要判断行业格局,最好的指标是日均订单量。

收入来源一:商家

美团外卖的盈利模式,应该是,“C端收割份额,B端收割收入”,份额是利润的基石:

收入来源二:物流

C端用户所支付的每单物流费用,平台在成立之初的地推阶段曾经有过‚免运费‛的贴补行为,但随着消费习惯的养成已经恢复了对物流服务收费,这个费用能够覆盖一部分的实际物流成本。

外卖的烧钱之路,看到终点了吗

外卖行业烧钱,美团这家公司更是擅长烧钱,或许这里的烧钱二字,是褒义的。但烧钱之路漫漫,投资人上下求索,最终还是要利字当头。迄今为止各类O2O行业似乎都未孵化出盈利上的巨头,那么美团外卖呢?我们在前文拆分了美团的收入与成本模式,得到一个感性的想法是:从商业模式上,美团外卖在收入上接近于淘宝,成本形式上类似于京东,意味着收入弹性基本依赖扣点,成本弹性基本依赖技术和减少补贴。

整体来说,美团外卖从用户获取到收入变现的这一过程,是存在正反馈的:

1)吸引流量,在C端提升市场份额→2)更强大的引流能力和市场份额吸引更多的商户入驻,强化对C端客户的吸引力→3)份额越大,外卖平台在商户扣点上的议价能力越高→4)变现能力越强→5)适当反馈部分利益给C端客户与商户,继续强化市场份额。

如果上述的逻辑链能够成立,那么这个正反馈过程中,核心中的核心便是市场份额,变现能力的提升是基于行业的垄断地位和龙头壁垒,这也是为何所有的外卖应用在前期疯狂烧钱培育市场的因素。

但美团的外卖盈利模型实际上非常脆弱

因为模型当中没有考虑到的因子是:

1)互联网外卖企业,大概率需要支付高额的销售费用(地推与不间断的广告,最重要的是对客户的补贴),根据现状,单个客户的补贴额度通常以红包的形式出现;

2)模型中未考虑管理费用(源源不断的研发投入和人工费用),但一般管理费用的增长可能慢于单量和收入的增长,具备规模效应。行业格局左右了扣点水平和补贴水平。理论角度,当行业格局达到稳态,扣点稳定、大规模补贴战不再发生时,外卖平台的盈利是存在可能的。但这个存在于可能性中的盈利实际上非常脆弱,非垄断市场里,一旦某一个竞争方开始通过提升扣点的方式打算‚收割市场‛,另一方只要相应地降低扣点并提升补贴,商家和用户都会被大规模分流,因此博弈面决定了短期难以常态化且规模化地大幅提升毛利率,但微利存在可能。

我们总结美团的历史,会发现这是一家在进行融资与投资、把握行业风口上都异常精明的公司,融资的金额异常巨大——我们以美团、大众点评和摩拜单车作为主体,统计所得的融资总金额在142亿美金,对应人民币在891亿元(其中由于部分数据不可得的因素或与实际存在一定出入),这个数字不仅缔造了当下的美团帝国,它的背后更是中国互联网在最近十年里资本与巨头大举介入、改变行业格局、甚至改造线下生活的历史缩影。