来源 | 资管云

作者 | 国浩律师事务所合伙人邹菁 智信研究院李倩倩

2017年以后,房地产行业监管政策层出不穷,尤其是2018年之后,《商业银行委托贷款管理办法》、《私募基金备案须知》、《资管新规》等规定相继出台,房地产私募基金步入规范发展阶段,备案数量逐渐减少,投资结构也在随着市场变化而变化。

基金业协会数据显示,2017年8月,中基协当月备案私募地产基金73支,占当月所有备案私募基金的14.15%,其中,股权类地产基金、债权类地产基金、夹层类(股+债)基金、受益权类基金分别有40支、27支、4支、2支;到2018年4月,中基协当月备案地产基金数量下降至66支,占当月所有备案私募基金的3.25%,其中,股权类地产基金、债权类地产基金、夹层类(股+债)基金、受益权类基金分别有62支、0支、2支、2支,无债权类地产基金备案。

整体而言,私募地产基金交易模式逐步由债权时代迈入股权投资时代。哪些模式已经不可行?哪些模式可操作?还有哪些模式可探讨?本文将一一解析。

在2014年至2017年,私募地产基金大多投资标的偏单一开发类项目,投资工具偏债务轻权益,投资模式有以下五种常见模式。

1、借贷性质投资

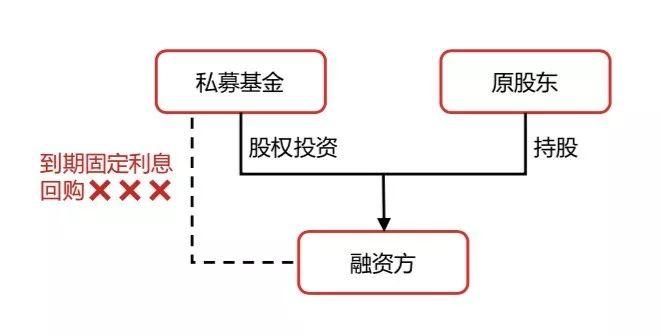

2017年前,私募地产基金较为流行借贷性质投资的地产基金交易模式,该模式下,融资方持有底层资产项目,私募地产基金通过委托贷款、信托贷款,或直接放款模式将募集的资金给到融资方,融资方和地产基金之间属于借贷关系,后来鉴于房地产行业风险加大,且该模式下刚性兑付压力较大,2017年2月13日中国证券投资基金业协会(下称“中基协”)出台《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》(下称“4号文”),明确规定,私募资产管理计划不得通过银行委托贷款、信托计划、受让资产收(受)益权等方式向房地产开发企业提供融资,用于支付土地出让价款或补充流动资金;随后,银监会在2018年1月5日发布《商业银行委托贷款管理办法》(下称“委贷办法”)更是明确商业银行不得接受“受托管理的他人资金”发放委托贷款;自银监会的委贷办法发布没几天,中基协又在同年1月12日发布了《中国证券投资基金业协会私募投资基金备案须知》(下称“备案须知”),直接规定,私募基金的投资不应是借贷活动,并将于2018年2月12日起,不再办理不属于私募投资基金范围的产品的新增申请和在审申请。自此,借贷性质投资模式的地产基金产品基本被封。

但是根据该规定,私募地产基金如果底层资产是不良资产的话,也许存在备案的可能性,因为从底层资产来看,不良资产是债权性质,不属于直接放贷,是监管未禁止模式。

2、明股实债

明股实债模式是指表面上私募基金将募集的资金对融资方进行股权投资,但实际操作中,融资方的实际控股股东或项目中间层的股东负责对该项目进行回购,根据备案须知相关规定,该模式有变相从事借贷活动的嫌疑,产品备案给予否定。

3、明基实贷

明基实贷有两种模式,第一种模式是私募地产基金在基金端,分为优先级投资人和劣后级投资人,其中优先级投资人给予固定收益,且该固定收益来自于劣后级投资人或指定的第三方到期按照一定价格进行回购;

第二种模式依旧存在优先级投资人和劣后级投资人,优先级投资人依旧享受固定期限下固定收益,该收益可以有两种方式兑付,一种是私募基金通过寻找第三方流动性支持,定期给予优先级投资人固定收益;另一种是把劣后级投资人的钱定期垫付给优先级投资人固定收益。

以上两种明基实贷模式中,优先级投资人收益均属于固定收益,与底层资产浮动收益以及底层资产产生收益时间均无一一对应, 2017年12月2日,在第四届中国(宁波)私募投资基金峰会上,中基协会长洪磊发表了名为《防范利益冲突完善内部治理推动私募基金行业专业化发展》的主题演讲,明确明基实贷产品将不予备案。

4、小贷/保理/融资租赁/典当资产及收益权转让

此前,为了通过备案,私募地产基金结构中间加了一个小贷/保理/融资租赁/典当公司,通过转让资产或收益权实现融资方向私募地产基金支付租金,但本质上依旧没有改变底层资产的借贷性质,此后,中基协出台的备案须知中明确规定“私募基金的投资不应是借贷活动,底层标的不得为民间借贷、小额贷款、保理资产等《私募基金登记备案相关问题解答(七)》所提及的(民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务)属于借贷性质的资产或其收(受)益权”的规定。当时,监管层虽然并没有把融资租赁和典当的收益权转让纳入到被禁止的范围,但随后的实际操作中,这两种通道也被禁止了。

5、特定资产收益权

在委贷新规规定商业银行不得接受“受托管理的他人资金”发放委托贷款后,有部分私募地产基金采用特定资产收益权转让模式。该模式下,私募地产基金的母公司具有一定的实力,使用母公司的自有资金委托银行给融资方发放一笔委托/信托贷款,随后,将资产收益权转让给私募地产基金,但通常情况下,定向资产收益权转让会结合回购,即约定到时候对投资人进行股权回购,本质上仍属于借贷性质,不符合备案须知规定,产品备案被禁。值得注意的是,该模式依旧有一定的操作空间,即不结合回购,备案可能通过,但依旧存在不确定性,备案速度较慢。

以上五种方式从本质上来说,属于借贷性质,不符合监管要求,已经被明令禁止。不管是监管政策还是市场发展,都在倒逼私募地产基金走向股权投资,打破刚兑,以下三种模式是当前市场上较为流行的做法。

1、股权投资/并购基金

第一种模式是股权投资/并购基金,即私募地产基金通过受让老股或者增资的方式受让该项目公司底层资产。在实际操作中,不管是受让老股还是增资,私募地产基金都会有一部分资金进入该项目公司的注册资本,一部分进入资本公积。在该模式下,私募地产基金产品能否备案成功的重点在于基金投资人的退出方式是否和股权投资相匹配,假如产品最终是按照固定明确收益回购退出,则很容易被中基协否定,但若最终退出方式为根据最后的模拟清算实现浮动收益退出,则符合股权投资性质,能够通过备案。

该模式为目前较为典型的私募地产基金模式,在该模式下,私募地产基金属于真正的股权投资,在受让底层资产时,私募地产基金需要注意投资标的的估值的公允性,不可给予过高估值,以免最终亏损严重。同时,一般监管要求私募地产基金需要明确披露具体投资标的,如确实不存在具体投资标的,则至少披露:投资行业、投资方式、投资阶段等内容,否则,备案存在一定的不确定性。

2、股权投资+对赌

第二种现行模式是股权投资+对赌或模拟清算,该模式常见于“盲投基金”,即先不确定底层资产项目,等基金设定后再确定项目,最终结果采用对赌或模拟清算方式退出,该模式重点在于对对赌条款具体设定以及模拟清算退出计算方式设定。在去年有不少“盲投基金”通过备案,但后来该模式也受到越来越大的挑战,因为该模式下,难以在基金设定前披露基金投资具体项目、项目地点、投资金额以及投资方式、退出方式等,存在一定的不透明性,而中基协更倾向于给确定性的具体项目备案。

3、股+债夹层投资

第三种投资模式是股加债的夹层投资,该模式下须以股权投资为目的,即股权部分为真股投资,该模式下有两种类型的股债搭配,一种是一般的房地产股权基金项目,按照中基协的规定,股债比为8:2,债权投资比例不超过20%;另一种是类reits项目,对底层资产要求较为严格,底层资产需为成熟物业,且有稳定的现金流,则可以按照资本弱化限制,可能可以配套股东借款,最终实现股债比1:2。但目前来说,股加债的夹层投资模式仍属于一事一议的范畴,监管层对该模式尚未有明确定论。

需要注意的是,股权投资中,私募地产基金在进入底层项目资产后,在股权处理上有两种做法,一种是所有资金进入资本公积,一种是保留20%的债,同时把剩余的股权作质押。相对来说,第一种方式属于纯正的股权投资,合规性较高,受到监管层肯定,但实际操作中,后一种方式更有助于保护私募地产基金,将剩余股权质押,通过控制对方股权来减少风险、应对风险,不至于在风险来临时,私募地产基金毫无抵挡,措手不及。

同时,目前在很多私募地产基金中存在大钱小股现象,即地产基金投资大笔资金但只有少量股份,在项目运营中话语权较小,应对风险能力较差,项目掌控较弱,针对该问题,私募地产基金可以采用大钱大股做法,即投资多少比例资金,占多大股份,并且在项目中争取一到两个经营管理层席位。

除了以上比较流行的三种股权投资模式,目前还有一些特殊模式值得探讨。

1、受让涉房不良资产(不良金融债权)

此前,中基协在私募地产基金备案中存在“其他类私募投资基金管理人登记申请”,允许符合要求的私募基金通过备案,其中,不良金融债权就属于“其他类”,有不少涉房不良金融债权通过此方法成功备案,但该模式下底层不良资产需要满足以下条件:基金投资不良资产的,应直接投资于挂牌的资管公司或经相关监管机构批准设立的地方AMC所持有的银行不良资产;基金直接投资银行持有的银行不良资产,应当通过参与拍卖等公开形式,以形成公允的交易价格。去年,由于不良资产行业风险骤增,中基协目前已暂停对涉房不良金融债权的备案。

针对该模式,目前有不少私募地产基金在私募基金和金融机构中间加上一个SPV,通过SPV接盘底层不良资产,私募基金股权投资SPV,以股权投资模式报备给中基协,但该模式穿透后依旧是受让涉房不良资产,在备案中存在一定的不确定性。

2、受让/重组非借贷性质债权

第二种特殊模式是融资方将非借贷性质债权转让或重组后转让给私募基金,该债权需为基于真实交易背景已形成的债权,不得为基于借贷形成的债权,实际中,该类债权为与房地产相关的供应链债权,比如来自建筑公司的工程款或材料款。

同时根据备案须知规定,受让/重组非借贷性质债权需满足以下两个条件:(1)应向投资者充分披露基金投资每笔债权底层资产的债务、原始债权人、项目情况、剩余债务期限、资金流动性、到期收益分配、交易结构、抵押质押担保情况、特殊风险状况等信息。(2)应在经认可的相关场所完成债权转让登记。

目前来说,即便受让/重组非借贷性质债权满足备案条件,也会因为项目本身具有房地产属性而导致备案速度较慢,备案困难。

目前私募地产基金备案时间长、反馈次数多,备案是否顺利很大程度上取决于交易模式是否合规,而这个问题又取决于“两个怎么”——怎么进入标的公司,以股、债还是其他方式进入?怎么退出标的公司,以固定收益退出还是浮动收益退出?这两个问题解决了,备案成功也就不远了。

发现作者