去杠杆,机构业务做不了;

行情持续低迷,产品卖不出去;

合规风控天天提醒,啥都不敢做;

三十多岁,还是一个普通的客户经理......该怎么办?

近期也收到不少券商朋友的留言,纷纷感慨在如此恶劣环境下,券业人该何去何从?今天分享一篇定哥之前的文章,希望依然能给大家有一些启发。

找一个凭能力吃饭、机制灵活、产品线丰富的平台,加速实现自己的财富梦,这是所有一线理财师的求职夙愿。这看似简单的梦想,为什么在现实中这么难?

银行、券商、期货、信托,这些传统的金融机构,由于强牌照管理、治理结构等原因,这些年在市场化大潮的冲击下,越来越突显出它的体制化弊端,而受这一影响最大的,就是一线业务人员。

当人缺乏拼搏空间的时候,就很容易陷入迷茫的境地,跳槽的冲动也就油然而生。只是,在涉及到要不要做、要不要改变的问题时,大多数人都会犹豫不决。

因为,跳槽既需要“勇气”,更需要“底气”。

<1>

焦虑、迷茫中的35岁从业人员

前段时间,定哥就收到了这样的一个粉丝留言:

“定哥,您好!我在一家二线城市中型券商营业部已工作10年,自己也已35岁,工作遇到瓶颈,不知道自己是不是应该离开券商,转战银行或三方财富。

我把我的情况概述一下:

2007年加入证券行业,柜员2年,办公室综合岗1年,营销管理岗4年。

2015年主动转入前台,做财富顾问助理3年。

由于2015年下半年才转营销这一块,佣金正直下滑到万3的转折时刻,所以即使有一个亿的资产,在面对这么低的佣金费率时,也出不了多少业绩,拿不到多少钱。

17年,虽然自己的产品销售额接近营业部的一半,但销售产品的提成被挤压的越来越低,加之券商产品不是很丰富,我又想给客户做好资产配置,不想一味的卖产品,所以产出也不多。

由于人员成本及券业整体压力,基层员工考核越来越重。

先不谈收入,就个人成长这一块已看不到亮点。感觉只有富二代或股票技术很高的专业人员才能在券商营业部有一席之地。因为感到自己专业上的问题,自己也是不断学习考证,花钱在市场上找培训。目前已拿到CFP认证。但总部及营业部并不认可,大家要的是接地气的利润,其他免谈。感觉路越走越窄。

后来也考虑过想两条腿走路,在保证个人业务考核通过的前提下,搞搞机构业务,可实际上,即使花了时间精力,能成一单都需要天时地利人和的条件。

想到自己10年努力改变、提升过后,是与券商越离越远,让我特别难过,信心受挫,不知该如何走下一步。

定哥,您说,根据我这个情况是不是就不要在券商呆下去了,转战银行或三方财富,再拼个5年?不想自己就这么废了。”

(略有删减)

<2>

面对未来,需要理清思绪

作为一个券业老兵,定哥深知其中的各种难题,但每个人都会有自己的选择,定哥不会帮她做决定,而是为她理清思绪。

于是,定哥给她抛了一个课题:谈一谈券商与银行、三方的优劣势。

后来,不到一天的时间,就收到了回复,从这里看得出来,她是一个有效率、有见地的奋斗者。

下面是作为10年券业从业经验资深理财师的看法,相信对其他困惑的朋友也会有所帮助:

从字里行间能看出,在写的过程中,她已经有了一定的想法,也总结出了大概的方向,只是需要一个参考、一个引导罢了。

所以,为了给她以及其他同样拥有困惑的从业人员,给出更多的经验参考,定哥还做了一个调研:

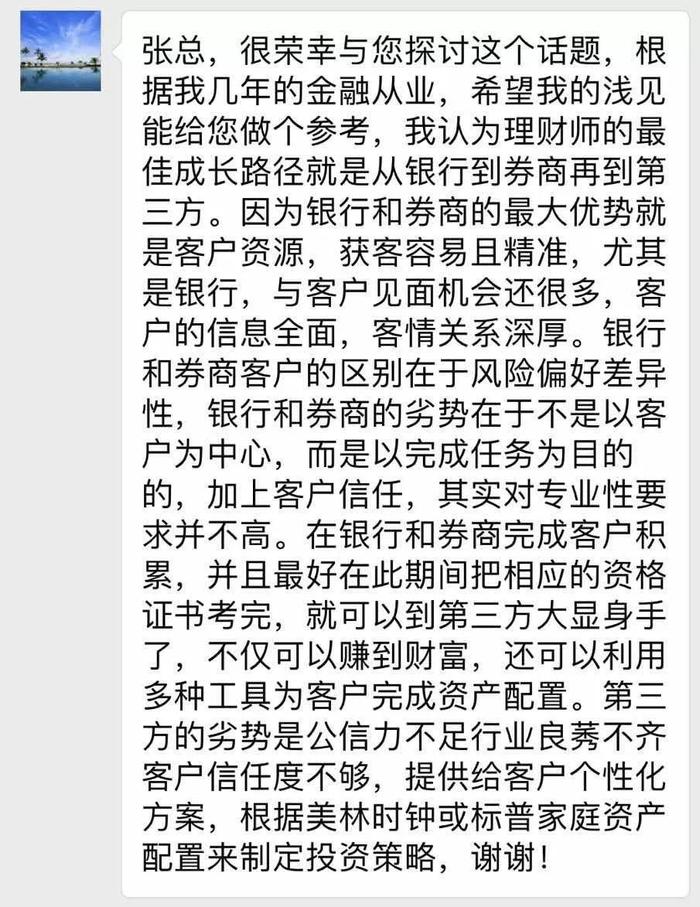

对于一个理财师的成长,券商、银行和三方理财相比,你认为各有什么优势?

(1.银行从业人员 2.三方企业人员)

(3.三方从业人员 4.银行从业人员)

(5.银行从业人员 6.三方从业人员)

帮助定哥参与调研的,都是银行、三方的行业精英,相信在不同人的经历和想法下,能给她一点启发,也希望所有对未来困惑的人,都能理清思路。

<3>

跳槽需要“勇气”,更需要“底气”

如果选择跳槽,你需要“勇气”。

就此放弃10年的券商经验,你真的敢吗?

三方的收入不够稳定,你是否做好了准备?

银行体制的僵化、收入缺乏弹性,你是否真的了解?

跳槽,就一定能加速实现财富梦想吗?

如果选择跳槽,你还需要“底气”。

你的资源和知识储备足够了吗,它能否支撑你跳槽?

你的能力如何?

你有足够的毅力吗?

券商是一个触角,可以接触金融产品生产链的各个环节。

券商天然是中介,很创新,很灵活,做跨界营销很厉害,可以接触更多人更多业务。

券商的经纪业务门槛低,具有天然的触达用户的业务点,理论上业务体系健全,业务板块多而复杂,具有高技术壁垒高;目前,国内券商财富管理的转型较慢,尚未看到哪家券商建立起完整的财富管理体系,但是未来前景光明,往真正的财富管理或者是机构投融资方向发展,是特别好的出路。

不过,不同的券商有差别,有些券商的经纪业务条线也停留在开户、提佣金在这种原始业务上,而现在佣金战、熊市展业难是一些经纪业务做不好的券商难题,作为一线业务人员,如果选择了不怎么好的券商,应该也待不长久。

三方是野蛮生长,能够将教科书式的资产配置理念和工具落到实处。

综合的产品链条和独立三方的服务角色,能为客户做出更加长远的资产配置安排和服务。加入一家具有全产品能力的三方财富机构,能够支持理财顾问更好地服务自己的客户,落实资产配置的策略和技术。

第三方理财相对于银行理财来说:

首先,产品线更为丰富。第三方理财机构虽然本身基本上都不生产金融产品,但却可以代理几乎包括银行、证券、基金、保险、信托等在内的全部产品。

其次,理论上客观性较强。正因为他们并不生产自己的产品,所以才会更加客观的站在投资者的立场帮助这些人找寻到最适合的产品。而三方由于缺乏监管和野蛮生长,给予中国人急功近利的现状,也往往会导致一些三方机构的经营蕴藏着风险。

第三,个性化与人性化服务。正因为第三方理财一般都缺少强大的政府背景与资金优势,所以便注定其从一开始就站到了市场竞争的最前沿,那种与生俱来的危机感,使他们更加注重对投资者的个性化与人性化服务以增强自身的竞争优势。

第四,三方的高提成也是近些年新兴的三方行业中颇具吸引力的关键。

但银行有资金链优势,加上信誉好、安全性高。任何客户在求助理财顾问的时候,最关心的第一个问题就是资金的安全性。

证券公司由于长期受股票市场的影响,其理财计划普遍缺乏对客户本身的风险承受能力、以及资金的未来用途等诸多因素的全面研究分析,普遍产品不够丰富,财富管理转型之路还刚开始,路漫长。

目前,我国居民储蓄存款节节增长已经突破10万亿,而同期股市步步下行,没有资金推动,券商只能仰天长叹,回天乏术。

银行的个人理财服务更能够以专业、客观和中立的角色来开展服务,更切合客户的实际需要。

在目前国内金融业分业经营的大背景下,每个细分领域的工作,都有其行业壁垒,也有其优势。条条大路通罗马,只看你的现状与选择。不过,未来混业是趋势,你需要掌握更多的知识和技能,才能走的更远。

最后,希望我们的人生不会因为社会虚晃的招数而乱了阵脚,一个好的选择一定是因为每个阶段的抉择和成果都是正向的。每个领域都有优秀的企业,只要变着法的琢磨和行动,坚持下去是一定有好结果的。