重组、卖出、再买回,一系列繁杂的操作,看的小编眼花缭乱,卖电视的TCL集团,需要那么复杂的财务操作吗?

- 1 -

蹊跷的半年报

8月12日,TCL集团公布了2019年上半年的年度报告,上半年TCL集团实现营收261.2亿元,同比增长23.9%;实现净利润26.4亿元,同比增长69.9%;归属上市公司股东的净利润20.9亿,同比增长42.2%。

看上去,整体情况还不错,2019年上半年这么差,还有20.9亿利润。

但作为一个经验丰富的财经小编,再仔细一看,就发现了其中的玄机,20.9亿净利润里面,真正的扣非净利润只有2.5亿元,另外18.4亿都来自于非经常性损益项目。而作为对比,2018年TCL集团的扣非净利为9.9亿元之多,这一下减少了74.8%。

再看报告的营业收入构成,今年上半年,TCL集团的收入构成主要分为3个部分,其中华星光电营收162.8亿元,占比37.1%;翰林汇营收88.1亿元,占比20.1%;而“其他”的占比高达233.6亿元,几乎等于华星光电和翰林汇营收总和。

这也就是说,表面上看起来还不错的半年报,其实并不是靠主营业务支持,其主营的华星光电和翰林汇只为集团提供了2.5亿元的净利,而剩下18.4亿多都是“其他”业务提供的利润。

- 2 -

不正常的非经常性损益

半年报显示,今年上半年TCL的非经常性损益项目主要来自4个方面。

1、非流动资产处置损益11.5亿元,这里主要来自于TCL集团重组时卖出资产所产生的收益;

2、计入当期损益的政府补贴5.92亿元;

3、产业金融和投资业务取得的收益0.72亿元;

4、其他营业收入0.26亿元;

四者相加,再加上一开始扣非归母净利2.5亿元,正好等于其归属上市公司股东的净利润20.9亿。

如此看来,今年上半年支撑TCL集团盈利的,大部分来自于重组时处置的非流动性资产,以及政府补贴,而被视为一片光明的主业资产——华星光电,并没有在重组之后大放异彩。

- 3 -

回顾TCL的重组

回想起2018年底,TCL集团宣布资产重组,拟合计把智能终端以及相关配套业务的9家公司股权以47.6亿元向TCL控股出售。重组后,半导体显示将成为TCL集团核心业务,对标京东方、深天马等同行业企业,家电板块再无TCL。

在这部分被售卖的资产中,包括TCL 实业、TCL 产业园 、惠州家电、合肥家电 、客音商务、酷友科技 、格创东智以及通过全资子公司 TCL 金控间接持有的简单汇。而这轮大动干戈的出售资产背后,TCL集团几乎卖掉了自己的“半壁江山”。

2017年上市公司经审计合并财务报表营业收入为 1117.27亿元,而重组后同一时期这个数字即“瘦身”到505.1亿元,占超过50%。

对于李东生而言,剥离智能终端业务的目的就是为了集中资源专注半导体显示及材料业务。

但现实给TCL集团打了一记沉重的打击。

作为TCL集团主业资产的华星光电,在2019年上半年实现营业收入162.75亿元,相比2018年上半年上涨了33.53%。但是利润却低的可怕,归母扣非净利润的2.5亿元,比去年同期大幅下降74.79%,仅仅是去年同期的五分之一左右。

其2018年全年的净利也并不好看,实现营业收入276.67亿元,相比2017年却下滑了9.5%;净利润为22.15亿元,与2017年48.62亿元的净利润同比更是直接腰斩,降幅高达54.44%。也就是说,重组之后,华星光电并没有扭转下滑的趋势,反而下滑的更厉害了。

更神奇的操作还在后面。

- 4 -

2.25亿收购TCL财务14%股权

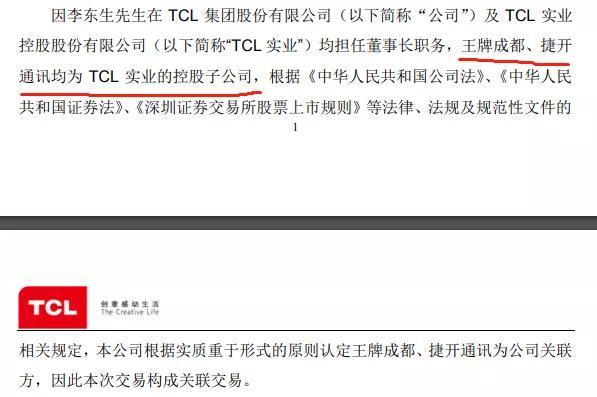

8月12日晚间,TCL控股与TCL集团相继公告,TCL集团控股子公司华星光电,拟以现金方式收购王牌成都、捷开通讯手中的共计18%TCL财务股权,其中,王牌成都持股占14%,拟作价2.55亿元。

公告显示,王牌成都和捷开通讯,都是TCL实业的控股子公司。

要知道,今年4月,这两家企业才因为重组,随着TCL实业,从TCL集团剥离至TCL控股,也就是说,4个月前卖出去的公司,现在又准备买回来了。

更可笑的是,这个买回来的价格,看起来极其不划算。

根据公告显示,TCL财务公司股权的转让价格,是根据2018年分红后的净资产评估价决定的。TCL财务公司2018年分红11.1亿元,所以TCL财务的估值为18.2亿元。

要知道TCL集团在重组时,实际资产处置净损益仅仅为11.5亿元。这也就是说,如果按照估值,将TCL财务全买回来,还要倒贴7个亿。如此高的估值,以2.55亿购买14%股份的TCL集团,到底是赚了,还是亏了呢?

TCL集团赚没赚可能不太清楚,但李东生肯定是赚了。毕竟TCL控股的实控人和股东正是TCL集团董事长李东生在内的高管团队。

- 5 -

李东生的资本游戏

显然,李东生的资本操作越发得心应手了。

2018年宣布重组时,作为“不良资产”在2017年亏损17.57亿的智能终端业务,能在剥离重组23天后,转个手到TCL控股上,神奇的扭亏为盈净赚3个亿,帮李东生赚的钵满盆满。

剥离了资产之后,TCL集团还剩下什么?

剩下的,是在2018年净利润被腰斩,2019年半年净利润更是同比暴跌74.8%的,被视为一片光明的主业资产——华星光电。这部分资产被描述为TCL集团的光明未来。作为对比,当年的TCL智能终端团队原班人马,尤有神助般的,信心满满的抛出了“五年2000亿元”的梦想计划——这等于再造一个TCL。

到底是再造一个TCL,还是本来就是一个TCL?

今天下午,李东生在财报会议上表示,“想让大家思考一下,为什么TCL集团的股价比同行低这么多,如果发现了原因,请发邮件给我。”

尺度APP上当即就有人回帖告诉他原因,“剥离已然还在相对成长、盈利回归的智能终端业务,留下却是业绩暴跌、风险依然的半导体业务作为主业。虽然,敏锐的机构投资者自然能从中发现端倪,但中小散户却因TCL集团一季报信息披露的不够完整甚至是误导性陈述,而只能蒙在鼓里,即便承受着股价的下跌,却还憧憬着TCL半导体正处在一片光明之中。这根本就是,一场资本大鳄开启的一场资本腾挪术,留给股民的却更像是一场越来越近的重组陷阱。”

所以TCL的股价为什么会这么低?能不低吗?

原因很明显,不知道李东生是装不懂,还是真不懂,TCL集团的股价比同行低,主要还是因为李总的资本操作玩的6啊~