原文来源:20210416-兴业研究-ABS深度观察2021年第4期,作者兴业信用研究委员会,如有侵权请联系删除。本文仅供参考,不构成任何投资意见。

摘要:较房企供应链 ABS 和房企信用债,CMBS 具有切实的不动产抵押,抵押率在 60-70%,抵押物为成熟运营的酒店、商场、写字楼等商业物业,然受限于二级市场流动性较弱,大部分 CMBS 的发行利率并未如预期低于同企业发行的信用债。本文构建了同企业 CMBS 与信用债利差指标,发现该指标波动范围大,且存在主体级别、标的物业、各档证券之间的差异, 但普遍集中在[-1%,1%]之间。且相比 AAA 主体发行的 CMBS,低级别CMBS 更易通过标的物业抵押提升信用质量以降低发行利差。

CMBS 逐渐成为房企盘活存量商业地产、拓宽融资渠道的重要方式,较房企供应链ABS 和房企信用债,CMBS 具有切实的不动产抵押,抵押率在 60-70%,抵押物为成熟运营的酒店、商场、写字楼等商业物业,然受限于二级市场流动性较弱,大部分 CMBS的发行利率仍然高于信用债。本文通过构建 CMBS 与信用债利差指标,定量分析 CMBS发行利率水平。

一、CMBS 与信用债利差指标构建

截至目前,交易所、银行间市场发行 CMBS/CMBN 共计207单,发行规模共计4453.57亿元,涉及证券562只,剔除次级共计362 只。我们筛选出原始权益人、差额支付人、担保方三者中涉及发债企业(有存续债券)的 CMBS 证券共计158 只,涉及93个项目,将其作为本次 CMBS 利差分析的样本,考察该批样本券的发行利率与同企业发行的信用债发行利率之间的利差关系。为消除期限、发行日期的市场利率水平带来的影响,我们分别取样本券发行利率与发行日同期限同级别的企业债到期收益率曲线上的数据之差(即 CMBS 与到期收益率曲线利差)、同企业信用债发行利率与发行日同期限同级别的企业债到期收益率曲线上的数据之差(即同企业信用债与到期收益率曲线利差),再将这两个利差相减,得出 CMBS 与同企业信用债利差。由于 CMBS 证券端普遍是3+3+…+3 期限结构,在 3 年末存在回购和回售的选择,因此我们计算 CMBS 与到期收益率曲线利差时,选择 3 年期;由于考察的是 CMBS 与同企业信用债利差关系,因此我们按照 CMBS 原始权益人、差额支付人、担保方涉及到的发债企业信用级别选择到期收益率曲线。计算同企业信用债与到期收益率曲线利差时,若发债企业存在发行多只信用债的情况,则计算多个利差并取均值使用。

二、CMBS 与信用债利差分布区间广

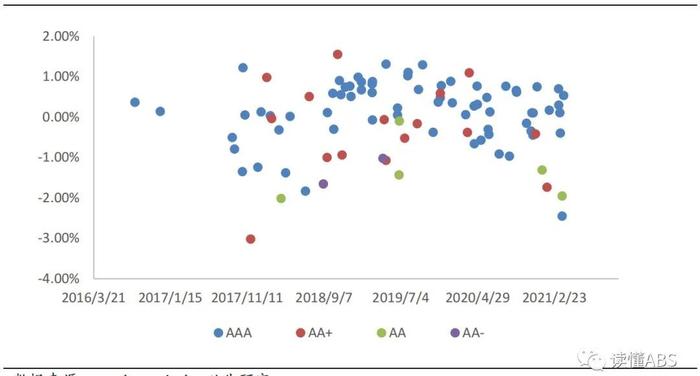

CMBS 与同企业信用债利差从数据上来看,并未如市场预期,由于存在抵押、信用风险略低于发行主体(泛指项目融资人),CMBS 发行利率便低于同企业信用债;相反,158 只 CMBS 证券中 105 只券发行利率高于同企业信用债,占比 66.46%,仅 53 只券低于同企业信用债。从区间分布来看,该利差水平普遍处于[-1%,1%[之间。分发行主体级别来看,158 只券涉及的发行主体信用级别为 AAA、AA+、AA、AA-的分别有 113、31、10、4 个, AA 和 AA-的样本量较少, AAA、AA+、AA、AA-的利差小于 0 的证券占比分别为 23.89%、45.16%、80%、100%。主体级别越低,其 CMBS利率低于信用债的比例越高,即低信用企业可通过 CMBS 降低发行利率的效果更为明显,其通过不动产抵押可有效进行信用提升,系其低信用状态下,其信用债流动性亦不佳,投资者更为关注其信用风险所致。

图表 1 不同发行主体级别的 CMBS 与信用债利差分布

图表2不同发行主体级别的CMBS与信用债利差情况统计

从标的物业类型来看,标的物业为公寓、物流仓储、办公物业、酒店、零售物业、混合类分别有 2、9、20、25、38、55 只 CMBS 证券,利差小于 0 的证券占比分别为50%、11.11%、30%、8%、31.58%、47.27%。混合类的标的物业更亦提升证券端的信用质量以降低发行利率。

图表 3 不同标的物业类型的 CMBS 与信用债利差分布

图表4不同标的物业的CMBS与信用债利差情况统计

三、优先各档证券的利差水平大不同

由于CMBS证券端会进行信用分层,优先层级更高的证券标的物业的抵押率相应更低,我们分别选择优先层级最高和剔除次级后最低的CMBS证券(均含只有一档优先级的证券),分析其与同企业信用债利差之间的关系。优先最高层级CMBS证券与信用债利差较全体样本的分布整体下移,41.94%的该类证券较同企业信用债发行利率低,高于全体样本的这一指标。尽管大部分优先最高层级 CMBS 证券发行利率仍高于同企业信用债,但最高利差仅 1.55%,但负利差可下探至-3%,且有逐步下移趋势。

图表 5 不同发行主体级别的最高层级 CMBS 证券与信用债利差分布

图表6不同发行主体级别的最高层级CMBS证券与信用债利差情况统计

图表7不同发行主体级别的最低档CMBS证券(剔除次级)与信用债利差分布

图表8不同发行主体级别的最低档CMBS证券(剔除次级)与信用债利差统计

剔除次级后最低档CMBS证券与信用债利差较全体样本的分布整体上移,仅26.88%的该类证券较同企业信用债发行利率低,其中样本量最多的 AAA 主体信用的证券低于同企业信用债发行的比例仅为 22.86%。

尽管同企业发行的 CMBS 和信用债存在较大范围的发行利差,且存在主体级别、标 的物业、各档证券之间的差异,但普遍集中在[-1%,1%]之间,占比 72.78%。相比 AAA主体发行的 CMBS,低级别 CMBS 更易通过标的物业抵押提升信用质量以降低发行利差。