两市三季报披露完成,全A/非金融营收下降,但受三季度逆周期政策发力带来的经济复苏斜率改善驱动,盈利降幅收窄构成一大看点,全A非金融历史上第五次“三底”基本确认。

01全A三季报概览

(全文同、环比指标比较口径样本为上年度全部上市公司(剔除北交所),TTM指标为跨年度上市公司样本。全文如无特殊说明,皆指累计同比数据对比)

1.1营收、业绩增速概览与展望

营收仍在下滑,盈利企稳回升。全部A股/非金融2023Q3累计营收同比增速分别为1.3%/ 2.9%,较中报(1.5%/ 3.2%)微降-0.2/-0.3Pct。2023Q3单季度收入同比增速为0.8%/2.3%,较中报(-0.5%/3.2%)变动1.3/-0.8Pct。非金融累计及单三季度营收增速仍小幅走弱,但统计口径调整后的金融行业营收增速单季降幅明显收窄,并带动全A单季营增速转正。

全部A股/非金融2023Q3累计归母净利润(下简称业绩)同比增速分别为-1.0%/-3.9%,较中报(-2.9%/-8.6%)提升1.9/4.7Pct,2023Q3单季度业绩同比增速为3.1%/6.7%,较二季度(-7.1%/-11.0%)明显改善。全部A股/非金融2023Q3单季业绩环比增速为-0.8%/-1.0%,皆好于季节性因素,反映三季度后期逆周期政策作用有所显现。

整体来看,2023Q3全A/非金融累计营收增速较中报继续小幅下行,反映总需求的改善弹性仍然偏弱,但基数角度及四季度逆周期政策进一步发力来看,营收表征的总需求2023Q3或处于最后磨底时刻。而2023Q3业绩表现则好于预期,尽管仍处于负增区间,但业绩降幅缩窄明显,A股历史上第五次“三底”阶段或已基本形成并得到确立。

营收增速和盈利增速的不同步,成为三季报最大亮点。从四季度单季环比增速而言,其环比增速降幅大小将决定年内财报V型修复的成色,我们将对于2023年全A非金融的盈利预测由-6.4%至4.8%,上修至-4.4%至7.7%,考虑四季度逆周期政策仍在加码,中性情景假设为2023Q4单季业绩环比修复情况类似2020Q4水平,经调整后的2023年全A非金融累计业绩增速或录得1.2%水平左右。

1.2大类行业利润结构

金融及上游连续让利趋势有所减缓。三季报累计盈利占比视角来看,金融连续第四个季度向非金融让利,上游延续第四个季度向中下游转移利润。从利润占比变动趋势来看,金融占全A利润比重连续第四个季度下行,从2022Q4的49.3%下降至2023Q3的44.4%,上游资源业占全A非金融比重由2022Q4的27.1%下降至2023Q3的23.2%。中游先进制造业承载我国经济结构转型重任,从其盈利占全A非金融比重来看,占比持续上行,这一方面于上市公司数量增多有关,另一方面也反映经济结构转型进程仍在持续向好。尽管如此,从单季表现来看,金融、上游资源、中游资源加工在营收、盈利两个层面都有明显减亏趋势,利润转移趋势后期或有所减缓。

02全A及大类行业ROE杜邦拆解

净利润率改善助推ROE结束连续下行趋势。2023Q3全A非金融ROE(TTM)7.6%,较中报(7.5%)小幅企稳回升,结束自2021Q2以来连续8个季度的下行趋势。杜邦拆解来看,资产周转率和资产负债率仍未企稳,销售净利率的回升成为ROE触底反弹的主要贡献因素。三季报销售净利率(TTM)下行趋势得以扭转,PPI下行趋势触底信号对净利润率改善的判断具有一定前瞻性,三季报较中报上行0.06Pct。资产负债率和资产周转率是主要拖累项,全A非金融扩产意愿整体仍处低位,叠加营收延续下行,2023Q3资产负债率为64.6%,较中报触底下行0.11Pct。资产周转率为62.0%,较中报继续下滑0.35Pct,这主要仍受制于三季度需求端营收恢复力度不足,拖累资产周转率表现,随着稳增长政策的进一步发力带动需求侧走向恢复,四季度周转率有望修复上行。

毛利率触底反弹,成为盈利改善最大推手。2023Q3全A非金融四项费用率整体小幅上行,管理、销售、财务、研发费用率全部微升,这或与营收端增速进一步下降有关。三季报毛利率较中报上涨0.20Pct,成为销售净利率(0.06Pct)上行并拉动ROE企稳回升(0.10Pct)的主要贡献项。考虑主要价格因素已有触底企稳迹象,毛利率和销售净利润率再下行拖累盈利回升的可能性已在降低。结构上来看,除必需消费毛利率受农林牧渔和医药拖累走低外,其他大类行业毛利率整体皆有改善,TMT和可选消费毛利率改善幅度较大。

2023Q3大类行业ROE(TTM)小幅改善方向主要集中在可选消费、公用事业和TMT方向。可选消费ROE(TTM)提升主要由汇率受益的纺织服装和出行景气的消费者服务带动,公用事业行业受益于成本下行带来的毛利率修复,驱动净利润率提升并提升ROE(TTM)表现,TMT行业ROE(TTM)主要由传媒行业拉动,除此之外TMT行业整体资产负债率提升也对ROE(TTM)上行产生一定贡献。

03全A、大类行业现金流及库存变动

3.1现金流质量有所改善

整体经营现金流质量较去年同期有所改善。全A非金融23年三季报总现金流占收入的比重为-0.3%,较22年三季报0.7%有所回落。货币资金占总资产比重录得13.5%,较中报高点14.0%,有所回落但仍处于历史较高分位水平。

从现金流量表三项拆解来看,2023Q3全A非金融经营性现金流持续改善,较去年同期提升1.26Pct,投资净现金流有所增加,三季报投资现金支出略有提升,而筹资净现金流占比则转负,反映当前阶段市场融资意愿较低。

下沉来看,可选消费、必需消费2023Q3总现金流都得以修复,反映疫后企业运行逐渐回归常态化,TMT行业总现金流虽仍为负但有明显改善。除中游传统资源加工大类外,其他大类行业经营现金流较22年同期都有明显改善,而中游传统资源加工行业又是唯一筹资现金流占比有所增加的方向。

3.2资本开支意愿

资本开支意愿驱动下,TMT仍在扩表。从资产负债率角度来看,2023Q3TMT和中游先进制造这两个结构转型的主要方向仍在扩表,传媒/计算机/通信资产负债率较中报分别提升0.02/0.28/0.42Pct,中游先进制造中军工/机械/汽车/电新/电子资产负债率较中报分别提升0.53/0.07/0.05/0.37/0.28Pct。以消费为代表的其他多数行业资产负债率都有不同程度下行。从构建资产支付的现金流同比增速角度来看,中游先进制造资本开支持续下行,三季报转入负增区间,反映投产意愿告一段落,而在建工程仍在攀升,后期将陆续开始转固,资产周转率拐点还需等待。TMT行业构建资产支付的现金流支出仍在高位,当前阶段更多落在算力基础设施领域的建设准备。

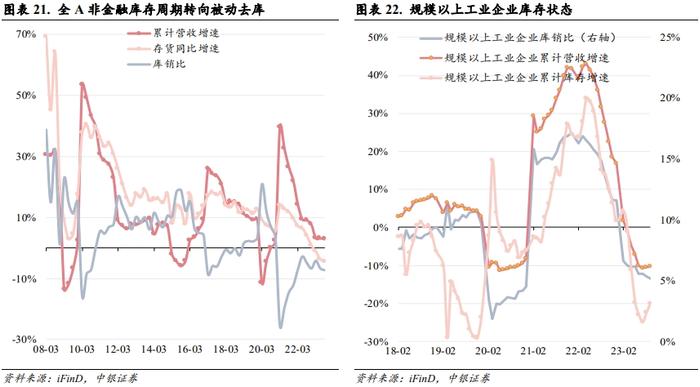

3.3库存周期观察

全A非金融整体继续处于被动去库状态,距离开启补库状态位置不远。全A非金融中报从连续8个季度的主动去库首次转向被动去库,本期三季报全A非金融整体仍可归类为被动去库状态,考虑2023Q4营收预测上行及逆周期政策发力,企业库存增速若在四季度上行,则将驱动全A非金融最快在Q4进入主动补库阶段。从我们的周期定位框架角度来判断,市场也有望整体进入第二库存周期上行阶段。

重点寻找进入被动去库状态,和率先主动补库的细分行业。以累计营收和库存增速的变动方向(三季报较中报)作为库存状态的划分标准,以近三期相同库存状态持续时间(期数)作为横轴区间延升幅度,以2019年以来库存增速分位(高or低)作为纵轴,构建一级&二级行业库存周期定位图。进入被动去库尾声(3期)的行业主要集中在TMT和周期资源品方向,TMT中包括电子、零组件、产业互联网、云服务、文娱、计算机设备等,周期资源品同样有较多细分方向进入补库状态,但考虑第二库存周期上行特性,价格弹性弱于第一库存周期上行阶段。而仍处于主动去库状态的主要为电新和医药两个大类方向,从最新基金季报来看,两个权重行业持仓出清幅度较大,其基本面后期边际变化超预期幅度或将赋予相关方向市场表现层面的较大弹性,同样值得重点关注。

04一级行业比较

4.1一级行业营收、业绩概览

对于全A非金融整体而言,上游资源和中游传统资源加工大类减亏是驱动整体盈利减亏的重要贡献因素。三季度除定价偏国内因素的煤炭行业营收未有明显提振外,受国际大宗商品价格一定幅度的提振影响,上游资源和中游传统资源加工行业单季度营收增速上行,盈利方面趋势相同,上游资源中,石油石化三季报较中报减亏9.8Pct,中游资源加工行业中钢铁减亏幅度最大,达34.7Pct。中游先进制造大类中,电子行业营收增速降幅缩窄,业绩延续减亏趋势,持续走出周期底部迹象较为明显,汽车行业在新能源车销售景气预期持续拉动下,盈利小幅加速,其他一级行业三季报较中报都有不同程度下降,电新行业降幅最大,营收增速较中报下降6.2Pct,盈利增速下降18.2Pct。必需消费中,食品饮料行业营收微降盈利微升,整体表现稳健,农林牧渔受制于自身周期性因素,盈利表现进一步下行,值得关注的是医药行业三季报继续保持减亏趋势,其基本面拐点值得进一步观察。可选消费中出行链相关的消费者服务及其他部分细分方向业绩仍保持同比高增速,但高基数抬升扰动下增速有所回落。

三季报盈利加速行业:汽车、纺织服装、食品饮料、电力公用、传媒。

盈利降幅缩窄(困境反转)行业:有色、石油石化、钢铁、基础化工、建材、轻工制造、医药、电子。

盈利转亏、续亏行业:农林牧渔、国防军工、地产。

盈利减速行业:国防军工、机械、电新、家电、商贸零售、消费者服务、建筑、计算机、通信。

综合来看,纺织服装、传媒、电力公用事业、汽车是三季报业绩表现较好的四个行业。

4.2景气投资——次年g概览

景气投资今年赔率不佳,但胜率仍高。从一级行业年内涨幅与业绩增速对比来看,在所有30个一级行业中,处于失效区间的行业个数仅为9个,占比不足3成,大部分行业年内表现仍与当年业绩(次年g)相关性较好,从胜率角度来看并不差。在周报《底部信号愈发显著》中,我们编制了全市场(行业等权)景气度有效性指数,以及通过赋予主动偏股型基金季度标配比例大小权重,二次构建的机构配置-景气度有效性指数,虽然两者波动趋势一致,但从有效性的贡献拆解来看,后者重仓行业的景气差值对于景气有效性贡献显著大于前者,从当前机构配置重仓行业的年内表现来看,电新、电子、食品饮料三大机构重仓行业景气与市场表现的差异,赔率角度使得亏钱效应被放大,这也是投资者对今年景气有效性的质疑所在。

4.3重点关注:科技行业业绩弹性如何

TMT行业整体营收业绩表现仍然稳健,较全A具有相对优势。TMT3行业三季报累计营收增速0.2%,较中报0.3%基本持平,跑赢大盘水平,营收整体表现稳健。三季报TMT累计盈利增速-5.3%,较中报继续上行2.4Pct,持续改善。拆分来看,不考虑累加口径,三个一级行业传媒/计算机/通信,三季报业绩增速分别为27.0%/16.8%/6.7%,较中报业绩增速16.5%/18.6%/9.2%,变动10.5/-1.7/-2.5Pct,整体业绩表现稳健,其中传媒行业业绩表现靓眼,在营收弹性偏弱的背景下实现明显的降本增效。

从三季报观察来看,AI产业趋势仅在部分细分方向而非TMT整体财报层面得以充分验证,我们此前强调的“后验”逻辑被推迟。对于TMT行业而言,AI产业进程转化为盈利落地的速度偏慢,特别是美国于5月、10月发起的两轮先进算力芯片出口限制举措进一步挫伤了市场对于国内AI产业发展速度的预期。

05二级行业筛选

景气行业筛选主要在二级行业中进行,根据上文拆分逻辑,我们通过三个方向的筛选逻辑:

1) 筛选范围优先聚焦在三季报盈利加速,盈利降幅缩窄两类盈利变动方向中的细分行业;

2) 库存周期处于被动去库存末期,主动补库初期的相关细分行业;

3) 三季报ROE(TTM)较中报有明显改善或变动幅度较少的细分行业。

从筛选结果来看,行业分布较为分散,:三类方向,一是中游先进制造中的商用车、光学光电、零组件、元器件等二级行业;二是TMT中的产业互联网、文娱、计算机设备、云服务等;三是部分顺经济基本面的中游传统能源加工行业,如普钢、建筑施工、化纤、造纸等。

逆周期政策不及预期,盈利超预期下行。