摘要:在去库存政策环境下,全国在2017年迎来了去化的高峰,而且热度逐步从东部向中西部转移,不少中西部核心城市也迎来了量价齐升。

中西部重点城市概况

中西部区域2017年成都、武汉、重庆、西安、昆明、贵阳、郑州、兰州、乌鲁木齐9个城市成交量1.45万亿(商品房口径),相较2016年有10%增幅;从结构来看,增长体现在商办增长,住宅从成交金额基本持平,主要和多个城市限购有关,因此投资需求以及一些刚需向商住转移。

分城市来看,16年下半年开始,政策调控在中西部区域分为两个部分:第一个中部地区,主要是武汉和郑州,第二个部分为西部,调控政策传导顺序由东向西。郑州最先开始受到一些政策调控的影响,除了郑州之外,其余城市整体表现与之前基本持平。

今年一季度以来,几大城市成交金额较去年一季度有小幅增长,面积有小幅下滑,成交价格有提升(商品房口径)。分城市来看,多地处于供不应求的态势,主要是很多房企在今年一季度存在供货断档期,从短期来看,需求还没有明显下滑趋势。

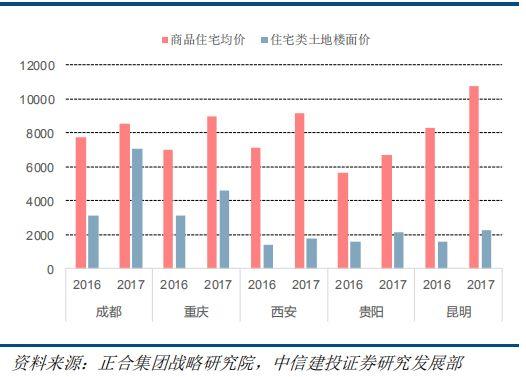

其中成都、重庆、西安、昆明、贵阳等近两年成交都维持高位,销售面积持续大于供应,显示了较好的去库存效果,目前出清周期都降至10个月以内,个别地方短期缺货,导致市场一房难求局面出现。在价格方面,目前成都市区内均价达到1.4万/平方米,在5个城市中最高,其他4个城市2017年房价都有20%-30%涨幅。

核心要点

1、楼市调控政策:仍在逐步加码,一二手房价格倒挂严重

不同城市仍存分化,热点城市延续高压政策。其中成都政策环境最严格,在预售证严格管理下,全年成交处于低位。重庆在需求端不限购但是供应端限价,由此导致热点区域一、二手房价格倒挂,一房难求,但近期有部分楼盘出现限价突破现象,后续值得关注。西安仍保持4限政策,但是整体调控基调相对温和,主要抑制投资需求。昆明在2017年属于调控最宽松城市之一,今年3月份政策加码,将限售区域扩大至全市且提高二套房首付比例至45%。贵阳目前政策调控力度较弱,未来如果价格存在上涨压力,不排除会加码。

2、人才落户政策:成都和西安政策效果最明显

2017年成都和西安分别新落户36万人和20万人,尤其是西安18年一季度落户人口已超去年全年数量。人才落户政策对购房的影响在于:1、增加潜在需求;2、使之前想买房的人购房时间点提前。

3、成交和供给呈现逐步外溢

从开发商角度来看,主城区限价和拿地成本提升,迫使开发商在城市外围布局过渡,成都2017年远郊土地成交面积占比达24.2%,相较2016年-2013年平均的15.5%大幅提升,且出现高溢价拿地;

从消费者角度来看,主城区摇号中签率低和投资性需求提高了外围区域的购买意愿,热点区域供销持续旺盛。而且城镇化也带来外围需求的升级,以四川举例来说,周边城市最近1-2年发生很大变化,城镇化速度快速提速,县城消费升级,出现了很多大超市,春节期间饮料都能卖断,县城影院供不应求,对住房的需求升级也在提升(尤其电梯房)。

4、需求层面:改善及投资性需求为主导,棚改对部分城市刺激明显

除了改善型需求,投资性需求的占比在中西部城市依然不低,昆明部分区域投资客占7成(省外4成,省内其他城市3成),而西安和贵阳投资客占比能也达到3-4成。中西部城市中,棚改对贵阳和乌鲁木齐刺激比较大,但是其他城市中,如成都,虽然棚改可以优先摇号,但是比例有限,客户更多是置换需求和改善型需求主导。

5、各城市集中度快速提升

中西部各城市市场份额方面整体呈现集中趋势,但城市差异较大,成都、重庆、西安原先市场集中度较低,均不足30%,因此2017年呈现快速上涨的趋势;贵阳和昆明原先市场集中度已处于高位,因此集中度提升不明显。目前5大城市的TOP10集中度已经全部超过30%,最高的是贵阳,超过60%。

图:5城商品住宅供需面积对比

图:5城商品住宅价格和土地楼面价对比

图:5城人均GDP和人均可支配收入对比

图:5城市场集中度对比

(报告来源:中信建投)