作者:@随波飘扬

一、招股信息速览

募资投向:根据招股书,募资所得款项净额11.48亿元(以发行价中位数计算),30%用于为有关开发自研网络游戏及其他知识产权的研发工作提供资金;30%收购海外或中国的热门知识产权供应商的热门知识产权或其他相关资产,或投资于或收购海外或中国的知名知识产权供应商;20%投资游戏开发商及发行商;10%用于为公司的游戏发行业务提供资金;余款将用作额外营运资金及其他一般公司用途。

二、公司概况:页游时代旧霸主,翻开手游新篇章

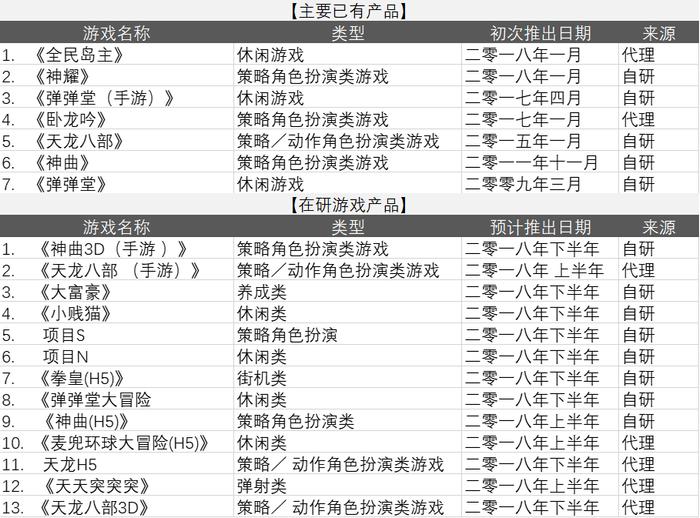

第七大道是一家立足中国、面向世界并以打造精品游戏为目标的网络游戏开发营运商。自2008年成立起,公司从事多款热门网络游戏如 《弹弹堂》及《神曲》的开发、营运及授权。公司的游戏已于超过100个国家及地区发行。公司已推出15款自研游戏, 包括12款网页游戏、2款手机游戏及1款H5游戏,同时亦拥有强大的开发中游戏储备,包括7款自研游戏及3款代理游戏,目标于2018年推出,及包括3款自研游戏及1款代理游戏,目标于2019推出。

资料来源:招股书,华盛证券

“页转手”成效显著,两大核心产品保持超长生命周期。于2017年,按从自研网页游戏所产生的收益计,第七大道为中国的最大网页游戏开发商(从网页游戏开发产生其80%以上收益)。公司于2009年推出首款页游《弹弹堂》 ,该游戏自此成为公司的旗舰作品之一。随后在2011年,公司于中国推出另一款页游《神曲》 。该两款页游于国内及国际均获得不俗知名度,并在公司的精细化运营下,保持了较长的生命周期。

资料来源:招股书,华盛证券

近年来,公司战略性的将业务从页游扩大至手游、H5游戏开发,于2017年4月在中国推出 《弹弹堂》 手机版;并计划于2018年下半年推出页游《神曲》的重制手游版。未来公司将继续透过开发及发行网页及手机两种形式的新游戏持续扩大产品组合。截至2017年底,公司手游业务占比超过页游,达56.54%。

资料来源:招股书,华盛证券

不经历风雨怎能见彩虹

公司现任董事会主席、执行董事兼行政总裁为孟书奇。孟书奇2009年6月加入第七大道,2014年2月短暂离开并于2015年4月返回。中间主要是因为畅游曾于2013年收购第七大道。2015年孟先生连同多位投资者,与北京畅游就收购深圳第七大道展开协商,经各方公平磋商及一系列股份转让后,于 2015年11月完成MBO。2016年11月,深圳第七大道引入宁波趵朴及上海廷灿作为财务投资者。全球发售后公司股权结构如下:

资料来源:招股书,华盛证券

三、行业分析:精品为王,中小型开发商仍有机会

千亿手游市场仍将继续保持稳定增长。招股书披露,于2017年,中国手机游戏公司产生的收益稳定增长并预期达人民币1,489亿元,较二零一六年增加45.6%。艾瑞咨询相信,随着付费用户的数目及每名用户的开支增加,未来三至五年,中国的手机游戏市场将保持稳定增长,未来五年复合增速可达16.6%。

资料来源:招股书,华盛证券

产业链完善给了中小型开发商更多机会。近十年来,游戏发行、分销平台、付款渠道及其他补充服务及支持等其他业务分部快速发展。随着生态系统改善及价值链日益完整,本土中小企业可获得独特的细分市场,并专注于其专长领域。例如,综合分销渠道(如Google Play及苹果公司的 App Store)降低了对网络游戏在全球范围内进行分销的门坎。小型独立开发商因而能够以较低成本发行游戏。

资料来源:招股书,华盛证券

告别粗放增长,走向价值驱动。尽管事实上自2012年起用户规模增长,中国的可下载手机游戏数量自2015年起逐步下降,手机游戏用户现时更重视游戏质量,例如有趣的核心游戏玩法、优异的功能愉快的视听体验及引人入胜的故事背景。游戏开发商在提供高质量游戏内容方面面临激烈的竞争。该趋势表明网络游戏市场正在朝价值驱动消费发展,并已成为更成熟的游戏经济。

资料来源:招股书,华盛证券

四、业务拆解:定位细分,拓展海外

专注休闲类和角色扮演类的细分市场,实现与游戏巨头的差异化竞争

近年来,公司透过内部开发及与第三方合作不断扩大产品组合。根据招股书,目前公司已推出15款网页游戏及7款手机游戏。 另外公司正在开发或发行6款手机游戏、5款H5游戏及2款网页游戏,目标于2018年末前推出。从游戏类型上看,公司主要发力方向为休闲类和角色扮演两大细分游戏类型。

资料来源:招股书,华盛证券

而角色扮演类和休闲类游戏事实上是对于小型游戏开发公司而言相对友好的赛道:

1、角色扮演类:粘性高,市场分散。根据易观报告的数据,RPG是最具用户粘性的游戏品类,人均单日使用时长可达90~110分钟(2017年12月),人均单日启动次数约9次,在所有游戏品类中居首。另一方面,ARPG市场集中度较低,头部产品渗透率不超过15%。所以小型游戏开发商在此具备一定生存空间,虽然代价是面对极为激烈的竞争。

资料来源:易观,华盛证券

2、休闲类:渗透率高,仍有发展机会。根据易观报告的数据,休闲类游戏整体渗透率最高,其中棋牌类以26.04%渗透率居首,消除类以22.32%渗透率次之。作为传统的高覆盖率品类,休闲类游戏一般具有用户基础大、游戏可玩性强、发展空间大的特点,虽然头部产品占据份额不小,但“蛋糕”太大,其他厂商及产品也有很好的发展机会。

资料来源:易观,华盛证券

旗舰产品超长生命周期反映公司具备精细化运营能力

公司两大核心旗舰级页游游戏作品 《弹弹堂》和《神曲》,生命周期达7~9年远高于同业水平。根据招股书,《弹弹堂》 拥有逾九年的生命周期,远远超逾中国游戏开发商开发的其他休闲射击类游戏所具有的平均四至十二个月的生命周期。《神曲》 拥有逾七年的生命周期,远超其他中国游戏开发商开发的策略角色扮演类游戏所具有的平均二至八个月的生命周期。2017年,该两款页游的平均月活用户仍有184万和82万。

而这,一方面,是公司通过持续升级尽量延长游戏生命周期,另一方面公司使用集成系统持续监控用户行为,并分析游戏中的关键用户指针,用于发掘主要绩效驱动因素、表现不佳的虚拟物品以及其他有待改进之处。从而实现将少数优质游戏的变现最大化。

资料来源:招股书,华盛证券

不过需要注意的是,即便公司拥有良好的精细化运营能力,其页游《弹弹堂》和《神曲》的生命周期也不可能无限延长,从近三年财务数据来看,页游《弹弹堂》和《神曲》为公司带来的收益已经快速衰减,由2015年3亿下降到2017年1.5亿元。未来看点仍在手游业务的放量,重点关注2018年下半年上线的《神曲》手游重置版。

但是,公司曾于2015~2016年推出《神曲之符文英雄》、《神曲世界》,目前均进入停止运营状态。或说明公司在页游业务上的精细化运作能力未能很好复制在手游业务上,构成潜在风险。

携手顶级游戏发行商,共同拓展海外市场

公司主要透过与第三方游戏发行商合作以于中国及海外市场营运及推广的游戏,自主发行比例不足2%。根据招股书,公司已与全球多家知名游戏发行商建立可靠的业务合作关系,以在超过100个国家及地区发行游戏。目前,公司与超过70家/30家游戏发行商合作,分别在中国/海外市场发行游戏,当中超过30家发行商已与公司合作超过五年。

具体来说,公司合作发行商包括腾讯(在中国发行《弹弹堂(手游)》 )、天神娱乐的附属公司绿洲游戏(在欧洲发行《神曲》 、南美发行《弹弹堂》的葡语版本)、Sea Ltd.(纽交所:SE)的附属公司Garena Online(在若干东南亚发行《弹弹堂(手游)》)、游莱互动(北美发行《弹弹堂》及《神曲》) 。

资料来源:招股书,华盛证券

根据艾瑞咨询报告,按2017年海外用户支付的总金额计,公司是中国网页游戏开发商中的第二大网页游戏开发商。公司正为现有游戏组合开发13个额外语言版本例如拟于不同海外市场推出的《弹弹堂(手游)》 的德语版、意大利语版、法语版、葡萄牙语版、西班牙语版及印度尼西亚语版。过去8年公司在页游国际化过程中积累的经验,未来有望进一步复制到手游业务上。

五、财务分析:手游放量叠加页游成本下降驱动公司业绩

手游月活及付费用户大幅增长抵消页游下降影响。2015-2017年,公司网络游戏的平均每月付费用户分别为34.2万名、 29,4万名及61.3万名。其中,页游MAUs下降趋势明显,但由于手机游戏业务大幅增长,整体数据未出现大幅下滑。公司手游月活由2015年的82.6万名增至2017年的340万名,2017年的手机游戏每付费用户平均收益受公司于同年推出《弹弹堂(手游)》影响,原因是休闲弹射类游戏趋向于吸引更广泛的用户群但游戏内购买较少,公司ARPU变化符合行业通性。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

盈利能力持续提升,页游成本下降致业绩释放

2015-2017年,公司的营收分别为375.6、403.2及445.3百万元。2015-2017年,公司经调整净溢利分别为182.2、212.0及263.3百万元,复合增速达20%。由于手游业务占比持续扩大,公司整体盈利能力持续提升,过去三年毛利率分别为83.3%、89.2%及 91.5%,三年经调整净利润率为48.6%、52.5%及59.2%。另一方面则是页游处于后期的业绩释放阶段,相关成本占比下降

资料来源:招股书,华盛证券

六、估值:

按每股股份公开发售价1.50港元至2.22港元,对应公司市值为40-59.2亿港元,该体量在港股同行中处于中等水平。17年PE为12.82-18.97 X,考虑到18年公司推出游戏数量较存量有翻倍增长,我们亦预期今年公司2018年净利润有较大幅度增长,对应PE将在10X以下,估值较为合理。其他同行业公司估值情况可参考下表:

资料来源:招股书,华盛证券

风险提示:鉴于目前市场流动性偏紧,市况较差且同期上市新股较多的情况,打新收益或低于预期。

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供