编者注:虎牙今天即将登陆纳斯达克,顶着游戏直播第一股的光环,我们可以期待什么,华盛学院为您独家梳理

虎牙基本信息:

预估招股价 :10-12美元每股

发行ADS :1500万

IPO总股本 :2.01亿股

对应市值 :21亿美元

虎牙定档纳斯达克,虽然不是直播第一股,但是在游戏直播领域却是不折不扣的首家上市公司。梳理梳理财务和商业模式,简单探讨估值。

一.招股书财务梳理

2017年,营收为21.85亿元,同比增至174.2%;毛利润为2.55亿元,净亏损为8100万元。尽管虎牙营收一直呈高增长态势,但还未走出亏损的状态。

资料来源:招股书、华盛资本证券

虎牙营收由两部分构成:直播业务、广告和其他业务

视频直播业务营收占比94.7%,从2016年的7.92亿元增至2017年的20.67亿元,同比增长161.3%。增长的主要原因是平台付费用户从2016年的370万增至2017年的810万。除了游戏,秀场直播也在慢慢布局,但是比起斗鱼的娱乐属性,显得弱了很多。

广告和其他收入从2016年的490万人民币增加到1.15亿元人民币,主要是因为虎牙在2016年10月开始提供广告服务,2017年1月开始运营第三方分销平台的网络游戏。

两项数据对比,收入结构显得很单一,对于游戏的分成的比例太过单一,“吃鸡”让虎牙爆发,而对于单款游戏的依赖是很大的风险。

资料来源:招股书、华盛资本证券

成本方面,占比最大的是收入分成费用和内容成本费用,占总成本的72.3%,应该主要是内容版权费和引流主播费用。第二大成本则是带宽。

资料来源:招股书、华盛资本证券

研究和开发费用从2016年的1.883亿元人民币下降到2017年的1.720亿元人民币,减少的原因是虎牙2017年的股权激励计划,在2017年8月开始授予期权,而在2016年同期,员工基于股份的薪酬由YY公司发行的限制性股票组成。

资料来源:招股书、华盛资本证券

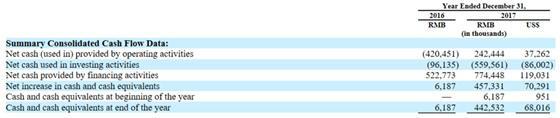

因为有了腾讯的投资,现金流充裕,上市前融资也算是时候。

资料来源:招股书、华盛资本证券

由于斗鱼尚未公布财务资料,所以暂时无法将虎牙和斗鱼的运营能力做对比,从少量的公开报道中显示,斗鱼目前或已告别亏损,实现盈利

补充说明:

之所以认为“吃鸡”使得虎牙得到爆发,是从数据和直播间人数对比得出的结论

虎牙从2017年7月开始,MAU环比成加速上涨趋势,这和“吃鸡”中国区的火热数据上是吻合的。

资料来源: Questmobile 3月数据、华盛资本证券

二、游戏直播行业

电子竞技市场

资料来源:招股书、华盛资本证券

游戏直播市场

资料来源:招股书、华盛资本证券

据测算,电竞和游戏直播未来几年依旧可以维持高增长,用户群和游戏量的增长,会继续成为行业的驱动力。预期到2022,CAGR分别为23%和24%。

1.游戏直播业态:版权和头部用户

个人看来,游戏直播是介于短视频和长视频之间的。

长视频:依靠版权和头部内容,以会员付费和广告为收入主体。

游戏直播:游戏内容+头部主播。

短视频:通过UGC海量丰富并堆积内容。

游戏直播之所以介于二者之间,因为要依托于游戏内容和头部主播带来持续性的人气,进而变现。这让游戏直播平台呈现出了很尴尬的局面,因为无论是对于上游游戏厂商还是中游主播,均没有控制力。但是这些问题伴随着腾讯的强力整合和格局的稳定而得到缓和。首先作为最大的游戏生产商和分销平台,腾讯拥有大多数热门IP的版权,或者自研发或者代理运营,对于斗鱼和虎牙的潜在风险被消除。类似于YY和网易的游戏版权纠纷,在当前的环境中,仅是个例。

2.游戏直播:既是游戏的派生品,又能反哺游戏

个人对游戏直播行业的未来是看好的,因为这里边有非常多的事情可以做。

如果类比Netflix或者爱奇艺,从以电视台为基础制片、宣发、放映,这一整套产业链已经被迁移到了互联网平台。游戏直播的升级业态我认为也可能像长视频一样,直播网站作为一个重要的宣发渠道,对于游戏的火热起了非常大的作用,比如说绝地求生,从最开始的大逃杀、H1Z1,到后来吃鸡,沙盒类游戏除了自身的游戏性外,主播们的不断引导对于游戏的宣传有着极大帮助,这其实给了产业链从业者一个很重要启示:直播网站不仅仅是寄生在游戏上,更是一个很关键的channel。

这个逻辑很好理解,平台在用户足够多,月活足够大,对头部主播内容有了一定影响力后,如果去涉足行业上游,路径是很顺畅的。这就像一家规模极大的院线成立影视公司,或者直接和片方合作,存在对上游整合的可能。如此一来,收入的渠道变得更丰富,不仅包括已有的主播分成,更多参与游戏的发行和分成,这是未来不难预见的。腾讯应该是看到平台对游戏的巨大影响,所以直接砸下70亿,拿下头部平台。

发行商-平台-主播,这是一个自上而下的生态体系,当前平台和主播似乎是游戏的派生品,但是反哺能力会日益增强。

3.行业格局基本形成

资料来源: Questmobile 3月数据、华盛资本证券

斗鱼和虎牙稳居前两位,虎牙因为对“吃鸡”下手最早最重,从数据上看,在2017年12月开始,虎牙反超斗鱼,成为游戏直播月活最多的平台。招股书cove印着“No.1 and most active game and live streaming platform in China”。二者竞争非常激烈。

三、和斗鱼、和腾讯

1.斗鱼vs虎牙

同时被腾讯投资,二者的激进性互怼、对挖角的行为必然会在腾讯的控制中有所收敛。这对即将IPO的虎牙正反方向都是有影响的。

正向:同样拿了腾讯的投资,微信对虎牙的导流是比较明显的,各游戏的入口虎牙直播出现的频率比较高。

另外从前斗鱼从腾讯获取的资源,虎牙可以同样享受,对落后者来看,是一种资源弥补。

两大头部平台被收归,在互相挖角上的砸钱投入预见会减少,从而降低营销成本,3000万挖角身价1500万主播的事情可以告一段落了。正向的作用会体现在财务上,减少一次性的砸钱,更多投入技术和研发。虎牙的蓝光直播是一大亮点,把直播观看的视觉体验提升了非常多。

反向:

个人来看,如果二者相对稳定的发展,告别激进的互怼路线,对虎牙来说并非有利的。虎牙定位于游戏直播,而斗鱼则兼具游戏和秀场,直播平台的溢出效应需要不同类别来承载,斗鱼可以兼具二者,而虎牙还要考虑YY的立场,不太可能强势的把YY的份额抢掉。

目前微信的导流对虎牙非常显著,这会产生一个疑问,是不是腾讯为了虎牙上市,而优先对其导流冲击业绩?这种导流能持续多久?一旦导流停止或者力度下降,对虎牙影响有多大?这几个不确定的问题,对虎牙来说形成了潜在风险。此外虎牙实现了反超,要归功于“吃鸡“的,类似于项目型企业,虎牙当前的火爆,因为英雄联盟和王者荣耀比不过斗鱼,所以在”吃鸡“先发制人,率先占领身位。

对腾讯来说,投资俩家直播平台目的很明确,在游戏的下游拓宽护城河,包括之前封锁网易的游戏直播,已经达到了比较直接的目的。

四、估值

资料来源: 公司年报、Bloomberg、华盛资本证券

虎牙招股书中披露MAU在2017Q4达到8670万,这包含了PC端和移动端数据,因为MAU的统计口径差别较大,所以选用P/s方式做比对。

2017年YY和MOMO市销非别为4.3和5.8,YY较低或因为尚未盈利的虎牙并表所拖累,所以无论P/s还是P/e都略低于MOMO。

如果去发行价中位数11美元作为标准,对于估值21亿美元的虎牙来说,2017年营收20亿人民币,P/s约为6.63,静态来看,对于尚在亏损状态的虎牙来说,估值较高。

不过5月8号,虎牙更新了Q1的财务状况,Q1总收入8.436亿元,其中,直播收入达7.928亿元,广告及其他收入达为5080。operating income为2820万元,利润334万。MAU增长到9290万人, 移动端MAU达到4150万如果2018年的营收能达到30亿人民币,给4.5-5倍的PS,对应估值在IPO时已经处在了相对合理的水平

路演重点提要:

1. 除了内地市场外,虎牙希望重点探索东南亚市场,因为用户够多,基础较好。

2. 虽然腾讯曾封杀过网易的游戏,但是虎牙并没有限制主播的内容选择。(事实也如此)

3. 管理层对自身的运营能力很自信,强调了抓机会能力。

4. 接受腾讯投资后,资源协同和版权和斗鱼同享

总结:所谓游戏直播第一股,只是一个时间问题而已,虎牙上市后给给了市场一个锚,可以以此对比斗鱼的估值。个人对于游戏直播行业是很看好的,除了打赏、广告外,涉及到更多的上游活动是非常具有可操作的事情。

问题来了,虎牙做的事情,斗鱼都可以搞,相爱相杀的一对!

本文作者:微博@做梦工程师

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供