集微网消息,近年来,受益锂电池产业持续景气,不仅正极材料、负极材料、隔膜、电解液等主材获得成长机遇,添加剂等辅材也受益产销量大增。其中,致力于锂电池电解液新型添加剂研发的河北圣泰材料股份有限公司(简称:圣泰材料)历经过去几年的业绩飙升,已于近期启动深交所主板IPO上市进程。

业绩大涨背后,圣泰材料毛利率稳步提升,大幅领先于一众可比公司,不过业绩大增也导致其部分经营指标出现异常,其中应收账款面临的形势最为严峻,仅3年半,不仅规模飙升7倍,占流动资产比重还迅速提升超75%,一旦出现坏账,将对其业绩造成重大不利影响。

业绩直线飙升

圣泰材料成立于2006年,是国内较早进入锂电池电解液新型添加剂领域的企业之一,2018年以来,新能源汽车领域开始快速增长。为不断满足下游客户对高质量、高性能产品的需求,圣泰材料持续加大新产品的研发投入,M001、D003等产品量产性能和规模大幅提升。另外,圣泰材料对已有车间进行了技改扩能,并于2019年建成了以P002、M001、D003为代表的多条锂电池电解液新型添加剂生产线,广泛应用于新能源汽车、3C等领域。

2020年以来,新能源汽车产业进入爆发式增长阶段,中国已成为全球最大的新能源电动汽车产销地和全球最大的锂电池生产国,市场对添加剂等锂材需求大增,原有供应体系无法满足市场新增需求,在这样的背景下,圣泰材料借助早年布局,成功承接部分企业的外溢订单,业绩由此获得快速提升。

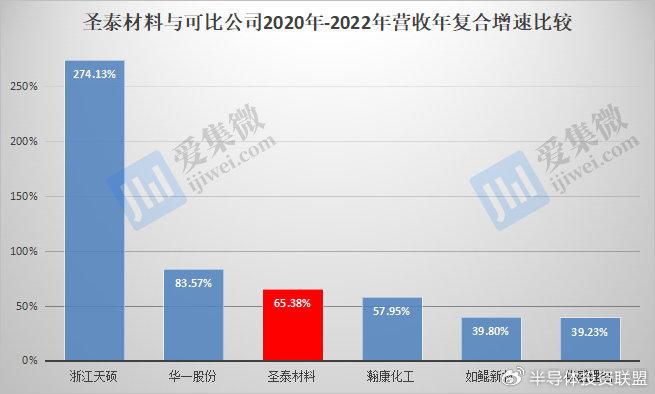

2020年-2023年H1(下称“报告期”),圣泰材料营收分别为1.58亿元、2.75亿元、4.33亿元、2.95亿元,其中,2020年-2022年的年复合增速达65.38%,虽不及华一股份、浙江天硕两家可比公司的增速,但仍领先于瀚康化工、华盛锂电、如鲲新材等可比公司。

值得注意的是,2023年H1,圣泰材料继续保持此前高增速表现,营收同比翻倍(2022年H1为1.48亿元),而可比公司中,除浙江天硕外,其他公司整体呈现业绩下滑趋势。

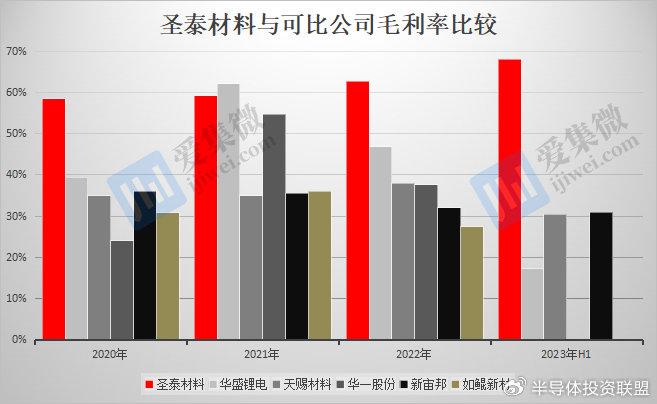

值得注意的是,伴随营收快速增长,圣泰材料的销售毛利率也稳步增长,报告期各期分别为58.44%、59.2%、62.73%、68.06%,长期位列第一,而可比公司中,仅天赐材料能稳步提升,其他可比公司均出现较大波动甚至下滑的情况。

长期维持较高的毛利率水平,给圣泰材料带来了良好的盈利表现,报告期各期净利润分别为6048.02万元、11978.33万元、19649.84万元、13923.33万元,至2022年,盈利规模仅次于华盛锂电及瀚康化工,领先于华一股份、如鲲新材、浙江天硕。

进入2023年,净利润仍能保持增长趋势的仅有圣泰材料,其2023年H1净利润较2022年H1(1.34亿元)同比增长4.11%;而可比公司中,华盛锂电2023年H1净利润为1965.67万元,同比暴跌90.24%;华一股份为1986.51万元,同比暴跌75.79%;天赐材料同比下跌55.67%,新宙邦也同比下跌48.52%。

应收账款规模飙升7倍

业绩大幅增长,圣泰材料的盈利能力在获得大幅提升之时,运营能力却面临新的挑战,其中应收账款激增问题尤为凸显。

分析发现,圣泰材料的存货并没有随着业绩大增而大增,报告期各期分别为1447万元、2225.9万元、3205.67万元、2993.39万元,占流动资产比重分别为6.42%、8.5%、7.59%和5.68%,整体呈下滑趋势。

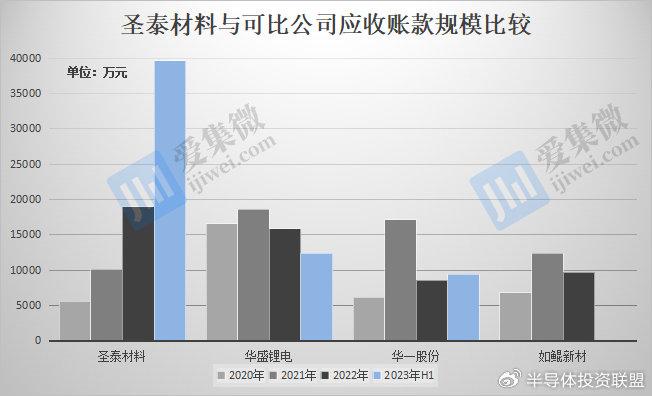

不过,应收账款规模却伴随业绩增长大幅提升,报告期各期分别为5,589.4万元、10,147.89万元、18,988.36万元和39,629.64万元,2023年H1的应收账款规模更是2020年的7.09倍,呈快速提升之势。而可比公司中,华盛锂电的应收账款规模整体呈下滑趋势,已从2020年的16569.33万元降至2023年H1的12386.07万元;华一股份、如鲲新材整体表现为小幅上涨趋势。

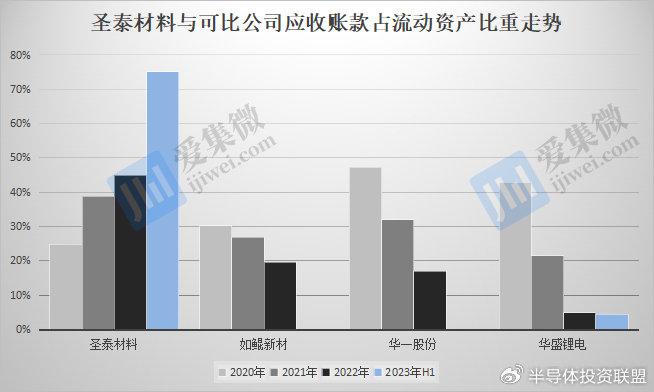

随着应收账款规模的快速增长,圣泰材料应收账款占流动资产的比例也在快速提升,报告期各期分别为24.82%、38.76%、44.98%和75.14%,是可比公司中,报告期内唯一一家呈增长趋势的企业。

关于2023年H1应收账款余额较高的原因,圣泰材料说明称,第一大客户B公司采用供应链票据向公司结算货款,兑付期限为9个月,截至2023年6月末公司尚未收到B公司的货款,导致公司2023年6月末应收账款余额较高。

值得注意的是,圣泰材料应收账款较为集中,报告期各期,应收账款前五名合计分别为5443.4万元、10178.85万元、18626.63万元、38978.76万元,占应收账款总额的比重分别为91.87%、95.28%、93.19%、93.44%。其中B公司于2022年、2023年H1占比分别为60.82%、80.25%。

受部分客户账款周期较长影响,圣泰材料应收账款周转率长期处于极低水平,2020年-2022年分别为2.67次、3.31次、2.82次,在可比公司中整体垫底。

由于应收账款持续飙升,圣泰材料对应的应收账款坏账准备也在快速上升,报告期各期分别为335.73万元、535.37万元、999.5万元、2087.78万元,2023年H1是2020年的6.22倍。圣泰材料表示,未来如果下游行业或主要客户的经营状况发生重大不利变化,公司可能面临应收账款无法收回的风险。

(校对/邓秋贤)