天天财经讯,近日,北京天星医疗股份有限公司(以下简称:天星医疗)更新了科创板IPO招股说明书。

天星医疗募资金额缩水近两成,取消营销网络项目、下调补流金额,却仍被外界质疑有过度融资嫌疑。

募资金额缩水 仍有过度融资之疑

天星医疗是一家运动医学创新医疗器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售,为患者和医生提供运动医学整体临床解决方案。

2023年9月26日,天星医疗IPO申请获上交所科创板受理,同年10月30日,公司进入问询阶段。一年多过去了,公司并未任何进展。2024年12月31日,天星医疗更新披露了招股说明书。

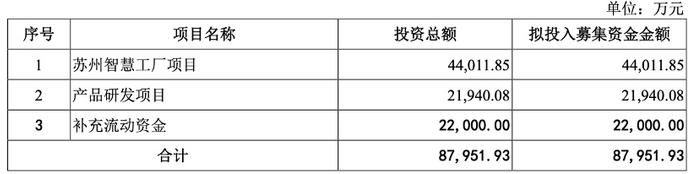

相较于上一版招股书,天星医疗本次招股书显著变动之一表现在募资金额的缩水。此前,天星医疗拟募资10.93亿元,分别用于苏州智慧工厂项目4.40亿元、产品研发项目2.19亿元、营销网络项目1.33亿元以及补充流动资金3亿元。本次招股书显示,天星医疗拟募资8.80亿元,营销网络项目直接取消,补充流动资金也下调为2.20亿元。

关于营销网络项目,天星医疗之前是这么介绍的,“本项目为营销网络建设项目,拟完成北京、上海、成都、武汉营销网点的建设、营销网点设备的购置、营销人才的招募、营销推广活动的实施。”该项目具体投资明细构成中,薪酬与福利占募集资金比例71.10%。

那么,为什么天星医疗要取消这么一个有利于完善营销体系,满足产品上市和推广的需求,提高市场影响力的重要项目?

初版招股书显示,截至2023年3月31日,天星医疗产品已进入三级及以上医院超过500家,建立了广泛覆盖的营销网络。报告期内,公司与超过200家经销商展开合作,销售网络覆盖31个省、自治区和直辖市,销售网络在全国范围内实现广泛覆盖。

而截至2024年9月30日,天星医疗产品已进入医院超过3000家,与超过400家经销商展开合作。从这一数值来看,这一年半的时间天星医疗确实在搭建营销网络方面下了很多力度,并取得了显著成效,已经无须进行募投。

值得一提的是,天星医疗主要产品的销售模式主要包括传统经销模式和两票制经销模式。报告期内,公司的销售模式以传统经销模式为主,在福建、陕西等部分地区的公立医疗机构耗材销售中,严格按照当地要求的“两票制”执行。

如“两票制”未来在高值医用耗材领域在全国各地全面实行,天星医疗需进一步扩大营销团队以维持销售网络、学术推广等活动,同时在没有经销商的协助下直接为医生提供技术支持,这将会产生更多额外的销售费用。此外,在经销体系向“两票制”过渡的早期阶段,公司产品覆盖医院的范围以及入院进度也将受到影响。如公司不能根据“两票制”及时制定有效的应对措施执行,公司产品销售也可能受到影响。

天星医疗在募资缩水两成后,为何仍被外界质疑过度融资,有“圈钱”之嫌?

一方面,天星医疗资产负债率较低。2021年-2024年前三季度,公司资产负债率仅分别为17.45%、18.68%、17.28%和16.20%。

另一方面,从账面来看,天星医疗似乎并不缺钱,无需募资补流。2021年-2023年各期末,公司货币资金分别为2.02亿元、2.73亿元和3.56亿元。截至2024年9月末,公司货币资金余额为3.84亿元,经营活动产生的现金流量净额为6193.50万元。

此外,截至2024年9月末,天星医疗的资产总额为5.51亿元,即使是拟募资金额降低后的8.8亿元,已是资产总额的1.60倍。综合来看,天星医疗这份缩水后的募资方案合理性和必要性似乎仍不具备说服力。

毛利率略有下滑 重销售轻研发

2021年-2024年前三季度,天星医疗实现营业收入分别为7301.30万元、1.48亿元、2.41亿元和2.23亿元,同期归母净利润分别为-1.10亿元、4034.43万元、6357.94万元和6408.13万元。

以2023年为例,天星医疗8.8亿元的拟募资金额是公司当年2.41亿元营业收入的3.65倍。而这也是天星医疗“自降身价”后仍被外界质疑拟募资规模并不合理的原因之一。

2021年-2024年前三季度,天星医疗主营业务毛利率分别为68.68%、71.45%、75.05%和69.71%。其中,2021年-2023年度,公司毛利率稳中有升;2024年前三季度,受公司部分产品中标集采影响,公司毛利率较之前年度有所下降。

进一步来看,天星医疗主要产品聚醚醚酮带线锚钉、带袢钛板等在生产过程中需要采购核心原材料超高分子量聚乙烯丝,原材料供应商A作为该等核心原材料的主要供应商。

2021年-2024年前三季度,天星医疗对超高分子量聚乙烯丝的采购额分别为643.60万元、365.72万元、1036.45万元和1536.78万元,金额较大且呈上升趋势,主要原因系超高分子量聚乙烯丝为公司主要产品的重要原材料之一,随着公司业务规模持续扩大,公司进行战略储备。公司坦言,该原材料采购存在依赖境外主要供应商的情况。

报告期内,天星医疗向原材料前五大供应商采购占比合计分别为71.26%、68.26%、53.21%和50.86%,前三年超高分子量聚乙烯丝原材料供应商A均位列第二大供应商,2024年前三季度一跃而成第一大供应商。同期内,天星医疗对前五大客户实现销售占比分别为29.31%、31.82%、53.18%和56.83%,2023年度增长较快。

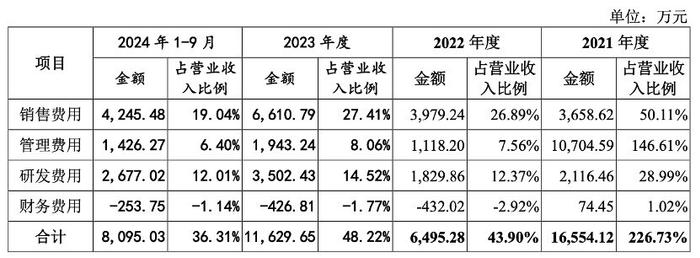

需要注意的是,天星医疗在销售方面的投入一直较大,且高于研发投入力度。

2021年-2024年前三季度,天星医疗销售费用分别为3658.62万元、3979.24万元、6610.79万元和4245.48万元,占营业收入的比例分别为50.11%、26.89%、27.41%和19.04%;同期研发费用分别为2116.46万元、1829.86万元、3502.43万元和2677.02万元,占营业收入的比例分别为28.99%、12.37%、14.52%和12.01%。

显然,天星医疗一直以来销售方面的投入大于研发方面。而本次募资方案中,天星医疗取消了营销网络项目却保留了产品研发项目,是否是想募资“弥补”研发?

募资金额已经缩水两成的天星医疗是否仍“圈钱”之疑?公司IPO进展如何?天天财经将对此保持关注。