天天财经讯,总部位于辽宁省沈阳市的盛京银行股份有限公司(下称盛京银行02066.HK)曾在2024年半年报中提及,在严控增量风险的同时加大存量不良资产清收处置,提高风险抵御能力。

作为曾经东北城商行的“优秀生”,盛京银行因受恒大集团影响褪去往日辉煌。当年恒大暴雷后,盛京银行在沈阳国资的不断增持下,在股权上逐渐完成去“恒大化”,但在债务层面该行仍深受影响,恒大“后遗症”的消散尚需时间。

新增多起与“恒大系”公司诉讼

据天眼查显示,开年以来盛京银行与“恒大系”关联公司存在多起诉讼纠纷。

如,盛京银行因票据追索权纠纷向恒大新能源汽车(广东)有限公司提起诉讼,开庭日期为2月18日。

2月6日,因票据纠纷被盛京银行告上法庭的沈阳恒厦旅游发展有限公司、恒大童世界集团有限公司(曾用名:恒大旅游集团有限公司)新增被执行人信息,执行标的合计628.94万元。

1月22日,盛京银行因票据追索权纠纷,向恒大地产集团有限公司、青岛豪洲置业有限公司等提起诉讼。同日,盛京银行还新增一份裁判文书,因保险纠纷案件执行向贵港市恒大华南茂置业有限公司提起诉讼。

1月17日,盛京银行向恒大地产集团有限公司、北京正浩置业有限公司提起诉讼,案号为(2023)粤01民初4083号。同日还向恒大地产集团(深圳)有限公司、北京正浩置业有限公司提起诉讼,案号为(2023)粤01民初4084号。

据不完全统计,盛京银行近两个月来与“恒大系”关联公司的司法诉讼记录达十余条,几乎都为原告。

盛京银行与恒大集团的渊源最早可追溯到2016年。当时许家印将目光转向了银行业,恒大集团分别于2016年、2019年收购了盛京银行10.02亿股、22亿股内资股,持股比例一度达到36.40%,成为该行控股股东,一度连当时的盛京银行董事长都是“恒大系”出身。

此后,盛京银行开始频繁向恒大集团提供资金。据该行历年财报显示,在恒大完全掌控前,盛京银行2018年涉房地产贷款为289.5亿元,占比7.7%、2019年房地产业贷款总额是352.8亿元,至2020年,该数字飙升到700.5亿元、

从历年年报看,2020年-2021年,盛京银行向恒大提供了325.95亿元贷款,而该行2021年的全年营收仅为121.7亿,但给恒大的贷款总额接近公司三年的营收总和。

2022年,恒大集团的财务状况开始恶化,自9月起将其持有的12.82亿股内资股尽数拍卖。尽管出售了部分股权,恒大却未能及时偿还盛京银行的百亿贷款,二者屡屡对簿公堂。

“恒大帝国”崩塌后,盛京银行深度绑定房地产业的弊端显现,“去恒大化”负重前行,以致于眼下仍有近60亿贷款或面临坏账风险。

房企贷款超400亿

目前盛京银行在港交所披露的最新财报为2024年中期报告:实现净利润5.92亿元,同比减少25.1%;实现营业收入45.60亿元,同比减少36.2%。

这是盛京银行管理层换届后,迎来的首个半年度经营业绩报告。

从营收构成看,盛京银行实现利息净收入32.36亿元,同比减少27.43亿元,降幅45.9%,主要由于该行利息收入同比减少48.57亿元。报告期内,该行发放贷款和垫款利息收入122.58亿元,同比减少29.8%,占利息收入的比重为74.5%,同比下降7.5个百分点。盛京银行表示主要是报告期内发放贷款和垫款平均余额和收益率同比减少所致。

值得一提的是,盛京银行去年上半年的营业费用同比增加8.6%至27.74亿元,但营收、净利却双降,且资产规模也出现缩水。

2019年,盛京银行的资产规模首次站上万亿元台阶,达到10214.81亿元。但在2021年和2023年分别缩水3.1%和0.2%。2024年半年报显示,盛京银行的资产总额为10683亿元,规模较2023年末收缩1.1%。

客观而言,对于上市银行来说,银行资产缩水并不常见,一般情况下银行通过增加贷款投放、吸收存款以及扩展其他业务来推动资产规模的持续增长。资产规模的负增长一定程度上反映了银行在资产配置、信贷投放或外部经济环境等方面存在不利因素,导致资产扩张受限。

盛京银行的个人住房贷款业务曾迎来爆发式增长,但自2020年其不良率大幅攀升。2019年-2022年不良贷款率分别为1.75%、3.26%、3.28%及3.22%,在行业处于高位。

从财报来看,盛京银行的资产减值损失主要集中于贷款,截至2024年6月底,盛京银行不良贷款为131.10亿元,较上年末的128.06亿元增加3.04亿元。不良贷款率达2.66%,较上年末的2.68%微降0.02个百分点,远高于2024年二季度的行业平均值1.56%。另外拨备覆盖率159.59%,比上年末提高0.09个百分点,低于2024年二季度末我国商业银行拨备覆盖率209.32%,风险抵补能力仍令人担忧。

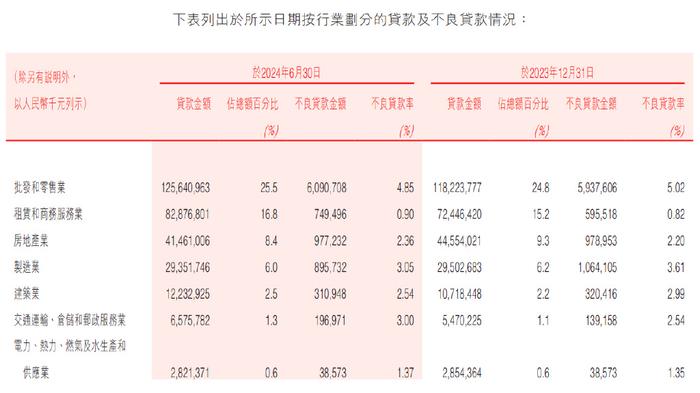

值得注意的是,截至去年上半年,盛京银行的前十大单一借款人借款合计577亿元,占资本净额55%,贷款客户集中度明显过高,已经触及监管红线。从贷款行业看,截至2024年6月末,盛京银行对房地产业的贷款投放为414.61亿元,占贷款总额的12.57%,房地产业仍然是盛京银行贷款的前三大行业之一。

据Wind,2018年-2024年上半年,盛京银行的房地产业不良贷款率分别为0.29%、1.91%、2.03%、1.98%、1.70%、2.20%、2.36%,有走高趋势。

在追债层面,盛京银行还与其他多家已被法院列为被执行人、失信被执行人的房企,如荣盛发展、泰禾集团、阳光集团等存在纠纷,粗略计算合计诉讼标的约为60亿元。这意味着在起诉对象成为失信被执行人的情况下,盛京银行能否全额追讨欠款存在不确定性,如果无法不能追回欠款可能会转化为不良贷款。

新管理层上任积极出清存量不良

2022年9月,恒大“清仓”盛京银行股权,将所持该行全部约12.82亿股内资股转让给沈阳市和平区国有资产经营有限公司等七家公司。

股权变动的同时,高管层的“去恒大化”也在进行。2023年,盛京银行领导班子“大换血”,董事长、行长、监事长集体换防。2024年上半年,盛京银行完成董事会换届工作,新任“三长”均来自国有行及当地市委市政府,具有丰富的管理经验和良好的专业背景。

不难看出,盛京银行2023年以来一系列的高管变动,是围绕股东恒大集团退出后的根本性结构调整。该行亦表示,通过引入具有更强实力的国有和民营战投,大幅提升了国有股权占比,盛京银行真正成为了国有城市商业银行。

在处置不良资产的方式上,盛京银行采取了用时间换空间的方法。2023年9月,盛京银行将价值1837亿元的债权类资产以1760亿元的价格折价出售给辽宁资产管理公司。通过出售不良资产,盛京银行减轻了经营压力,进而优化了资产结构。

年报数据显示,2023年盛京银行资产减值损失显著下降。从2022年的91.72亿元减少至31.20亿元,2023年末不良贷款率为2.68%,结束连续三年的“破3”局面。

整体来看,这家万亿银行新一届领导班子在风险化解方面成果较为显著,但甩掉大笔不良资产包袱后,经营状况改善不明显,未来还需看能够持续改善资产质量,提振业绩下滑现状。