创业之初,之所以取名“唐僧保”,是因为保险的本质是“众生普度众生”,依凭“大数法则”靠大家 “凑份子”参保,达到互助共济、普度众生的目的。

联想到当年唐三藏法师跋山涉水,求取真经普度众生,所以我们取名“唐僧保”,以此致敬先贤,自我勉励。

当我们寻找新的职场时,偶然间邂逅科技寺这坐“寺庙”:

一种唐僧在寺( nǔ )庙( lì )念( maì )佛( bǎo )经( xǐan )的画面感扑面而来,当即决定搬到这里办公

科技寺(股票代码839893)是一个欢喜创业、自在修行的社群。

在北京三里屯、北新桥(簋街)、望京,深圳福田、南山,上海威海路,杭州文三路都有分号,创业香火兴旺。

创业,是一场修行。

有人说,创业不在乎是否能成功,在乎的是创业过程的享受,努力了就好。

也有人说,创业即是在做有价值的事情,不管过程再难熬,都必须要成功。

每个人对创业都有着不一样的思考,但不管如何,我们最多只能去左右创业成功的可能性,而不能决定项目是否能成功。

在提高创业成功可能性的这条路上,恐怕也只有创业者才能体会自己花费多少的时间和精力。

本期文章主题:高工作强度的创业者们,不断透支自己的身体健康,如何购买保险去做好风险防范?

文章将分为四个部分讲解:

一、创业者面临的健康隐患有哪些?

二、对创业者的财务有哪些影响?

三、如何购买合适的保险?四、产品购买实例。

一、创业者面临的健康隐患有哪些

健康与否的问题和上述提到的创业是否成功的问题一样,我们只能左右可能性,不能去决定最终会出现什么疾病或何时身故。

因此,上来就谈哪些创业者死亡、癌症的例子有一点点耍流氓吧,在这里也就不举患病者的例子了。

做不完的工作和思考不完的问题,让每一个创业者无论从身体上还是心理上都承受着巨大的压力。

长时间的工作,快节奏的生活,缺乏体育锻炼,这些都在不断的加速消耗着身体,与此同时,高强度的工作和创业本身的危机感,也让他们承受着巨大的心理压力。

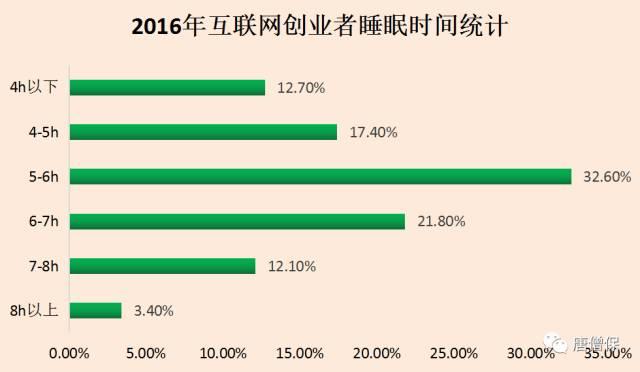

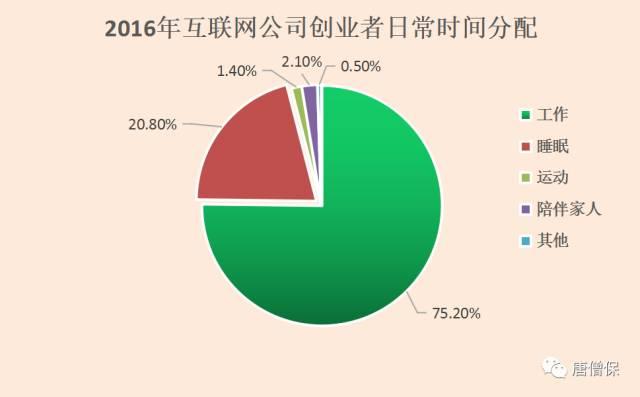

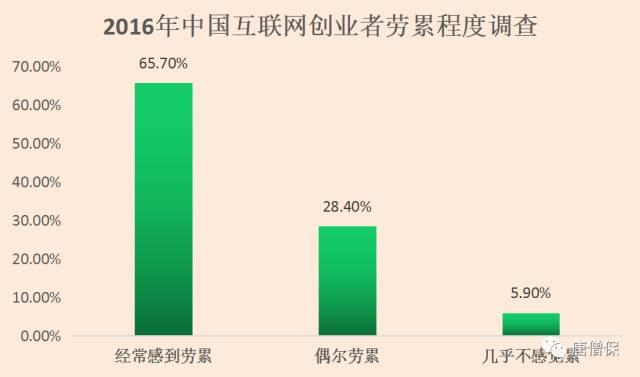

我们从以下的数据中,可以看到这一现状的残酷:

数据来源:iiMedia Resreach

从数据来看,7小时以下睡眠的创业者占比高达85%,创业者将每天75%的时间花费在工作相关的事情上,同时有65%的创业者会经常感到劳累。

这些状态将会导致如下的三个健康风险:

▍1、身故隐患

高强度的工作和压力将会导致身体过度劳累,过度劳累的身体得不到很好的释放,非常有可能引起猝死。

大部分的猝死是由于心脏的突然停止跳动,而睡眠不足和心理压力过大,是造成心脏骤停的两大因素。

风险特征:损失大、可能性小、不可逆转

▍2、疾病隐患

癌症和心脑血管疾病是最容易发生的重大疾病,对于创业者而言,高强度的工作和压力将会加速这一疾病的发生。

风险特征:损失大、可能性大,可逆转

▍3、意外隐患

对于创业的人来说,需要盘活自己的资源,没有资源也要不断的去拓展,难免会经常需要全国各地跑。

曾经有一位深圳的创业人士和我倾诉说,“两个月下来,出差7次,每次都是飞北京或上海,每次出差都比较纠结,但是又不得不去”。

这样长时间的风险暴露,会提高创业者的意外风险。

风险特征:概率相对小,损失浮动大,伤残、死亡不可逆转

二、健康风险对创业者的影响有哪些?

创业很难,创业成功是一个小概率事件。

对于创业者而言,创业期间其本身的财务状况有如下的特点:

1、对于大部分人,相比工作,收入会少很多;

2、收入不稳定,可能随时都发不出来工资;

3、更多的是博公司的股权价值,创业没成功之前以“画饼”为主。

这三个特点决定了创业者的财务状况是非常脆弱的,如果一个家庭除了创业者自己,没有一个稳定的收入来源,建议在创业之前还是要三思一下!

那么,如果创业者出现了健康隐患,将会怎样呢?下面我们来具体分析一下:

▍1、身故风险的影响

创业期间身故,是一件非常不幸的事情。

一方面创业项目会终止,之前花去的大部分时间和精力化为乌有,另一方面,对于家庭来说将会带来沉重的灾难,孩子失去父母,老人失去孩子,家庭经济状况的前景将会非常令人担忧。

影响特点:创业项目终止,家庭带来严重灾难

▍2、疾病风险的影响

创业期间不幸患上重大疾病,需要花费大量的手术费用和疗养费用,并且也会耽误大量的创业时间。

钱和时间对于创业者来说是最宝贵的东西,而疾病恰巧会将其耗尽,对家庭和创业带来非常严重的打击。

影响特点:严重消耗创业者的钱和时间

▍3、意外风险的影响

意外风险对于创业者的影响需要根据意外的大小来判定。

对于一些磕磕碰碰的小风险无需多说,意外导致的身故风险在第二条“身故风险的影响”中也有提到,在这里也不多说。

最重要的是意外导致的伤残住院,对于可以痊愈的伤残住院,可能会导致花费大量的手术费用和疗养费,而一些意外导致的重大残疾,可能会让创业面临终止的风险,而且会终身没有能力工作,需要别人的照顾。

影响特点:需要根据具体的意外风险来判定,严重事故带来的风险不亚于重疾和身故风险

三、创业者如何购买保险进行风险对冲?

这部分我将会从两个问题出发来进行分析:

* 创业者怎样买保险才能够买到合适的保险?

* 创业者如何才能买到高性价比的保险?

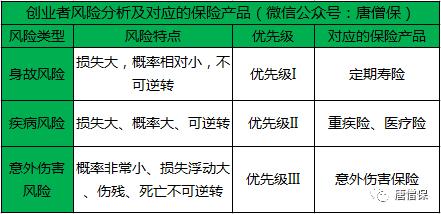

对于第一个问题,我们需要将面临的风险进行优先级排序,然后按照优先级排序来购买相应的保险产品。

在第一、二部分中,我对创业者面临的风险做了描述,并且分别对各种风险作了一个分析描述,同时对每种风险带来的影响作了分析。

根据这些分析,我认为正确的风险排序和对应的保险产品应该如下表所示:

对于第二个问题,创业者如何才能买到高性价比的保险产品?

如果是单纯的为了买保险获得一份保障,那在购买保险产品之前,我希望你能明白:

1.尽量不购买返还型保险。因为返还型保险保费支出高,未来返还的保费考虑到通货膨胀和时间价值的影响价值不高;

2.尽量不购买分红型保险。羊毛出在羊身上,分红型保险定价假设过于保守,保费太高,红利不确定性因素大,若想理财,可购买理财类保险或其他的金融产品;

3.同等价位产品看公司品牌,价位差距太大谨慎看待公司品牌。相对来说,大品牌保险公司在产品售后服务和理赔服务上具有一定的优势,相同保障的产品价格相差不大的情况下,我们优先选择品牌较好的保险公司。而对于在相同保障的产品价格相差很大的情况,我们还是要谨慎的看待保险公司的品牌溢价。

接下来将会根据风险为大家推广相应的保险产品:

身故风险推荐产品:唐僧保|中信保诚祯爱优选定期寿险

产品特点:区分健康程度公平定价、产品价格市场竞争力强、承保公司实力强大(中信集团和英国保诚集团合资公司)、服务评级A类

与市面上的产品对比可见下图:

疾病风险推荐产品1:唐僧保|百年康惠保重大疾病保险

产品特点:产品价格市场竞争力强,承保公司背景雄厚(万达集团背景)、服务评级A类

保障至终身,与市面重疾险对比可见下图:

保障至70岁,与市面重疾险对比可见下图:

疾病风险推荐产品2:尊享e生医疗险

意外险推荐:成人百万综合意外2017、飞享e生、女性尊享百万意外险

四、产品购买实例

老张是一位拥有宏图大志的人,放弃3万月薪的他毅然从大型国企离职创业,30岁的年龄说大不大,说小也不小。

创业期间,公司大小的事情都由他来管,每天都有很多的事情要处理。

同时他每个月的收入也大幅度的缩水,依靠着自身的积蓄过生活,不过还好妻子拥有稳定的工作收入,一家人的生活支出不成大的问题。

创业期间,为了减少项目本身不必要的风险,老张决定购买为自己购买保险。

他按照我们的建议购买了如下的一些产品:

1、购买一份300万保额的唐僧保|中信保诚祯爱优选定期寿险(增强版),保至60周岁,30年缴费,每年缴纳5280元(非吸烟优选体承保)

2、购买一份50万保额的唐僧保|百年康惠保重疾险,保至70周岁,30年缴费,每年缴纳2920元

3、购买一份300万保额的尊享e生医疗保险,每次缴费保障1年,目前缴纳296元

4、购买一份成人百万综合意外2017,每次缴纳保障1年,每年缴纳479元

6、购买一份飞享e生,每次缴纳保障1年,每年缴纳79元

上述六款产品,每年花费9000元左右,将可以获得如下的保障:

1、疾病身故、全残给付:300万

2、患重疾时给付:50万

3、患轻症(相比重疾叫轻症,其实也不轻)时给付:12.5万

4、癌症以外的疾病治疗费用最高补偿:300万

5、癌症治疗最高补偿费用:600万

6、意外身故给付:410万

7、乘航空工具身故给付:1400万

这些保障对于大部分的创业者来说已经非常足够了吧,作为创业者的你,看到这些之后是否会考虑甩掉你所有的包袱去安心创业呢?

我们每一篇教大家如何购买保险的文章都是我们用心的创作,希望看到这篇文章的你能够多多点赞、留言、转发。

让更多的人懂保险,知道如何买保险。