百度或微信一下“唐僧保”,因为真保险,所以更保险。

文 | 聂方义

内容Content

导言Introduction

第一步:知晓风险,了解保险

第二步:计算风险,优先排序

结语Conclusion

案例

第三步:先保孩子最大的风险

第四步:再保孩子其他的风险

第五步:定期检视孩子的保障

结语

给孩子买保险的行动清单

导言

“获取智慧是一种道德责任。”查理 芒格

孩子的出生是婚姻、家庭和人生的重大转折。为人父母,人生大事。“人之情,莫不爱其子。”爱孩子,就会担心孩子,担心孩子生病,担心孩子上哪间幼儿园,担心孩子上小学、是不是要换一个学区房,担心孩子的学习,担心孩子的成长,等等。可怜天下父母心。

有爱就会担心、有爱就会有恐怖。有担心、有恐怖,自然而然也就会想着要买保险。大多数年轻父母都会在孩子出生时考虑为孩子购买保险,但是“如何给孩子买保险”却是一个困扰大家的难题。

教育金保险值得买吗?孩子得重疾的概率高吗?儿童意外险是否需要配置?什么才是孩子所面临的最大风险呢?给孩子的保险到底该如何配置?试问这些问题,有几位朋友能有清晰的答案?

希望接下来的内容能帮助大家看清孩子所面临的风险,帮助大家为孩子买好保险、买对保险、买足保障,确保给孩子一个确定的美好未来。

一知晓风险,了解保险。

给孩子买保险之前,先看清楚孩子有哪些可以用保险来进行管理的风险。

第一,要管理的是孩子失去父母这把保护伞的风险。

最好的保障这种风险的保险产品就是定期寿险,被保险人是父母,受益人是孩子。其实,严格意义上讲,只有受益人是孩子的保险,才是真正给孩子的保险。这一点,大多数朋友都没有搞明白。

第二,要管理孩子罹患重大疾病的风险。

可以通过购买儿童专属的定期重大疾病保险,或者终身重大疾病保险,都可以有效管理孩子罹患重大疾病的风险。具体选择哪一种,咱们接下来会具体分析。

第三,要管理孩子的意外风险和医疗风险。

自然可以通过意外险和医疗险来管理这些风险。到底可以买哪一款,咱们下面也会再接着分析。

第四,也是大家问的最多的,就是如何确保孩子的教育金,是否需要购买教育金保险。

我个人认为,对于长达10年20年的长期储蓄和投资,可以有比教育金保险更好的选择。当然对于有的家庭而言,教育金保险也有一定的意义。

二计算风险,优先排序。

将以上识别的风险和对应的保险产品根据风险的大小、以及自己的风险偏好进行优先级排序。

解决问题、管理风险,首先就要知道问题和风险的所在,知道问题和风险的严重性,才能够相应地、一步一步、主次分明地去挑选合适的金融工具解决问题,设计完整有效的解决方案。

考虑到大家在“给孩子买保险”这个问题上,普遍存在着不知道最应该买什么保险的问题,我专门用一个步骤来讲如何计算风险、优先排序。

管理好风险,离不开对风险的识别和量化。大家不是精算师,自然也不知道如何去计算风险、量化风险的大小。这里我就以0岁和10岁宝宝为例子,为大家量化分析一下孩子所面临的风险的大小。

第一, 孩子面临的最大的风险是失去爸爸的风险。

假设30岁男性喜得贵子,0岁宝宝 在20岁之前失去父亲的可能性大致在3.5%左右。如果40岁男性喜得贵子,0岁宝宝在20岁之前失去父亲的可能性则高达7.5%。

第二,孩子面临的第二大风险是失去妈妈的风险。

假设30岁女性喜得贵子,0岁宝宝 在20岁之前失去母亲的可能性大致在1.7%左右。如果40岁女性喜得贵子,0岁宝宝在20岁之前失去母亲的可能性则高达4.3%。孩子失去妈妈的可能性大致是失去爸爸的可能性的50%-70%左右。

第三,孩子面临的第三大风险是罹患重大疾病的风险。

0岁宝宝在20岁之前罹患25种重大疾病的可能性男女相当,大致都在0.7%-0.8%左右,甚至更小,即便是10岁的宝宝,未来20年间罹患重大疾病的概率在1%左右,远远小于孩子失去爸爸、妈妈的风险。

以上是从风险事件发生的可能性的大小来计算风险,衡量风险的有两个维度,第一就是发生的可能性,第二是损失的程度,也就是如果风险发生,其带来的财务损失的大小。

显而易见,失去爸爸妈妈的风险,不仅仅发生可能性大,而且损失程度也大,因此,孩子最大的风险就是失去父母。其次才是孩子罹患重大疾病。孩子罹患重大疾病,有可能给父母带来巨大的财务负担,因为治疗费可能非常高昂。

孩子面临的风险还有生病就医和发生意外,这类风险发生的可能性较大,大家都知道孩子生个小病、有点小磕碰是常事,但是这类风险的财务损失程度相对而言也比较小。

大家可能会问孩子身故的风险是否需要考虑,首先,孩子身故的可能性随着医学的进步,已经大大减小,其次,孩子不工作不赚钱,因此其身故所带来的财务损失也很低。

而且,为了防止道德风险,也就是防止丧尽天良的人杀害孩子骗取保险金,儿童10周岁前身故的保险赔付额度也有法律规定的20万的最高上限。这类财务风险,我个人认为不太需要考虑去保障。

结语:

孩子面临的风险的优选排序我个人认为是这样的:

给孩子买保险时,第一优先级考虑:孩子未成年就失去父亲的风险。风险发生可能性高,大致在3-8%之间,财务损失严重程度非常大,是首要需要考虑规避的风险。

规避这种风险的方法有两种,一是在孩子一出生就存一大笔钱,二是孩子的父亲给自己投保一大笔保额的定期寿险,受益人是孩子,从而将“孩子未成年就失去父亲”的风险转移出去。对绝大多数人而言,买定期寿险是更加可行和更好的风险管理方式。

给孩子买保险时,第二优先级考虑:孩子未成年就失去母亲的风险。风险发生可能性低于失去父亲的风险,但也比较高,大致在2-5%之间,财务损失严重程度也比较大,是第二需要考虑规避的风险。

规避这种风险的方法同样有两种,同上,这里就不做解释。

给孩子买保险时,第三优先级考虑:孩子未成年就罹患重大疾病的风险。风险发生可能性远低于失去父亲母亲的风险,大致在1%不到。孩子不幸罹患重疾所带来的财务损失主要由父母承担,父母为了规避自身的财务风险,确保无论发生什么都有钱给孩子看病,可以有几种选择:

1、以孩子为被保险人投保购买少儿专属的定期重大疾病保险;

2、以孩子为被保险人投保购买终身重大疾病保险;

3、以孩子为被保险人投保购买社保补充型中端医疗保险、或高端医疗保险。

我个人选择以孩子为被保险人投保购买高端医疗保险。大家该如何选择,下面再分析。

给孩子买保险时,第四优先级考虑:孩子生点小病或者发生意外的风险。孩子生点小病的风险较为普发但损失程度大多数不太大;孩子发生意外的可能性也相对较高,但大多是磕磕碰碰的小事,损失程度大多数不太大,大意外发生的概率相对较小。此类风险可以考虑使用医疗险和意外险来管理,家庭财力允许的情况下,也可以考虑自担这种风险。

参考案例Case Study

参考案例一:我自己是如何给孩子买保险的

我自己为孩子购买的保险有:

1.之前购买的一份高保额定期寿险。由于创业失去了之前雇主提供的高保额团体定期寿险,所以“以自己为被保险人”再次购买了一份高保额的 “唐僧保定期寿险”。

2.因为我定居香港,在香港给孩子购买了住院和手术高端医疗保险。

参考案例二:29岁的Alex和Emma是如何给孩子买保险的

Alex和Emma是新晋奶爸靓妈,原来都没有买过保险,孩子出生后,开始考虑这件事情:

1.认可定期寿险的价值,先以Alex为被保险人买了一份定期寿险,受益人是包括孩子在内的法定受益人。

2.和身边大多数朋友一样,Alex和Emma给自己和孩子都买了一份保障型重疾险。

3.公司提供了基本的医保、意外险,给孩子也上了社保。

参考案例三:36岁的刘先生和刘太太是如何给孩子买保险的

刘先生是北京一家外资企业高管,太太在家全职照顾家庭,企业保险福利比较完善,部分保险由公司提供:

1.刘先生是家庭经济支柱,本人购买了一份保额为10年年收入的定期寿险,另有100万保额的重疾险。

2.全家购买了(包括孩子在内)可在北京和睦家等私立医院就诊的高端医疗险。

3.由于考虑去美国生二胎,额外配置了可报销美国生育责任的海外高端医疗。

参考案例四:49岁的张总和张太太是如何用保险来做遗产规划,把财富传承给孩子的

张总自己经营一家企业,事业有成,但两夫妻要小孩比较晚,目前孩子还未成年:

1.张总考虑到自己年龄和孩子的未来,投保了一份高额终身寿险,同时将身故受益金设立信托计划,未来这笔钱不会一次性给到孩子,而是根据条件给付,如大学期间每年50万;结婚、创业时一次性给付300万等。

2.张总为自己和张太太投保了养老年金保险和长期护理保险,降低未来孩子赡养自己的经济压力。

三先保孩子最大的风险

在对孩子所面临的风险从严重性的角度进行优先级排序后,第一件事就是要先保证孩子所面临的最大风险,也就是孩子失去父母的风险。

保障父母作为风险源、父母英年早逝可能给孩子所带来的财务风险,最有效的保险产品就是父母作为被保险人、孩子作为受益人的定期寿险。定期寿险是纯粹的人寿保险,保障杠杆率最高,可以保到孩子读完大学、或者保到孩子的父母退休。

为了保护孩子,父母为自己投保定期寿险,是给孩子最好的保障。买到性价比最高的定期寿险,第一步是要确定合适的保额。大家买东西都喜欢性价比高的,买保险,谈性价比首先要谈保额。

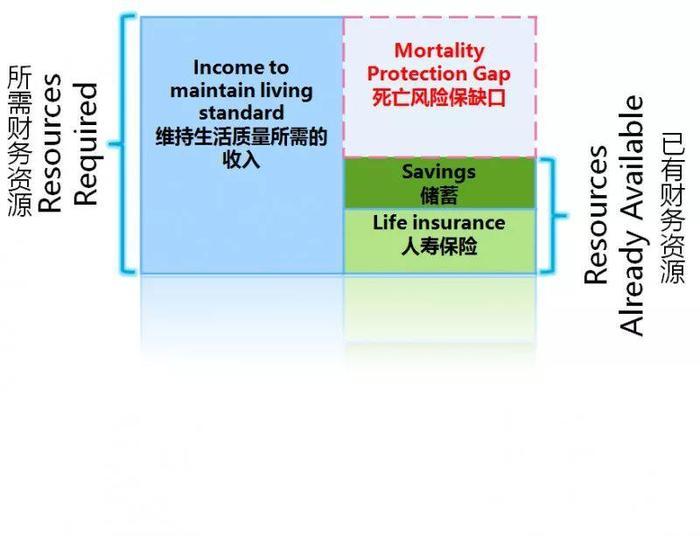

如果父母不幸身故,希望给孩子留多少钱呢?这个问题的答案因人而异。寿险保额可以按照父母的年收入的倍数来决定,例如5倍年收入、10倍年收入等等。也可以就心里选定一个数,例如100万、300万、1000万保额等等。当然最好、也最需要动点脑子的方法,是计算家庭的死亡风险保障缺口,也就是计算维持孩子生活水平所需要的财务资源,减去家里已有的财务资源和已有的人寿保险。

设定保额之后,就可以货比三家,挑选性价比最高的定期寿险产品。

中国目前性价比更高、可选保额更高、100万保额以上免费体检购买便捷并且承保公司实力强大的定期寿险产品,是我联合中信保诚人寿保险有限公司这家股东背景极其雄厚的保险公司定制开发的:唐僧保 | 信诚祯爱优选定期寿险。内举不避亲,好产品自然要大力推广。为孩子保住最大的风险,我推荐我亲自参与开发的这款唐僧保定期寿险。

具体的产品测评和比较,请参见附录一《解决儿童最大风险的定期寿险产品对比分析(截止2017年11月12日)》。

四再保孩子其他的风险

为保障孩子作为风险源、孩子可能给父母带来的财务风险,挑选各种以孩子作为被保险人的保险。

首先可以考虑如何应对孩子罹患重大疾病的风险。

对于孩子生病的风险,无论是大病还是小病,最重要的是要有钱治病,不能因为钱的事情耽误了孩子病情的治疗。所以,我个人建议首要考虑保障孩子就医的医疗风险,小病一般而言社保都可以保障,中低端的医疗保险可以解决较高的医疗费用的问题,而高端医疗保险不但可以解决医疗费用、也可以解决就医环境和就医体验的问题。

对于仅考虑转移孩子大病医疗费用风险的父母,购买中低端的社保补充型的、报销型医疗保险就够了。费率几百块钱,一般都可以负担得起。

对于担忧孩子罹患重大疾病对家庭造成经济负担的父母,也可以考虑购买定期(例如保到孩子成年或者20岁左右)的少儿专属重大疾病保险,因为孩子在成年前罹患重大疾病的概率比价低,这类定期的少儿重大疾病保险的费率也大都可以负担得起。

对于财力较充裕的父母,则可以考虑带有一定储蓄功能、保额会增长以抵御通胀风险的终身重大疾病保险。目前,这类终身型重大疾病保险,内地的产品由于监管政策的限制供给还不太足够,真正的好产品我认为还比较少。

这类保险的对比分析,请参见附录二和三。境外产品鉴于内地监管原因就不在此对比分析了。

此外,孩子的教育金保险虽然是大家最常问我的保险,但是在给孩子的保险中,教育金保险的重要性我认为并没有以上的各类保险高。当然,根据每位父母的经济实力和投资能力,是否配资教育金保险也是因人而异。

含有保费豁免条款的教育金保险本质上是一个定期寿险加上一个中低预期回报的存单。对于18、20年的长期投资而言,我个人会认为可以有更好的储蓄或投资选择,当然前提是孩子的父母理解长期投资的价值和方法,不需要利用保险来进行强制储蓄,而且已经配置了合适保额的定期寿险。

是否购买儿童意外伤害保险也是根据不同父母的不同风险偏好来定。

最后还有一类给孩子买的保险,就是非常有钱的父母希望做好遗产规划,按照自己希望的方式进行财富传承。这类保险主要通过终身寿险来实现,有时候也会附加一些信托保障计划。这里我就不展开讲了,以后再专题写一本如何利用终身寿险产品的小册子。

五定期检视孩子的保障情况

年轻父母的人生处于不断的发展变化之中,家庭的经济状况和孩子的风险状况也会随着时间的变化而变化,因此定期检视孩子的风险保障情况无疑是有必要的。每隔一年或者两三年看看是否要补充或者调整给孩子的保障,并不是太难的事情,只要依据以上的步骤再走一遍就可以了。

-结语-

综上所述,给孩子买对保险、买好保险,其实并不是一件容易的事情。解决这个难题,需要善用解决问题的方法和技巧(problem solving skills),而解决风险保障、风险管理的问题,总是离不开对风险的识别、量化、分析、转移和管理等步骤。

给孩子买保险,需要看清楚孩子最大的风险在哪里、可以用什么保险工具去应对,核心原则是“保险受益人”是孩子的保险才是真正给孩子的保险。父母以自己为“被保险人”去购买定期寿险,受益人写孩子,是真正给孩子的好保险。这一点,大多数朋友都没有意识到。所以这一点我会特别强调、反复讲。

希望我以上的分析,能够帮助到您为自己的子女买到切合所需的好保险。在《人生宜保》一书的结语中,我希望我能够“助无保、低保、过保者易得宜保”,希望以上的内容能够帮到大家为孩子买到“人生宜保”。如果您有任何反馈,欢迎惠赐宝贵建议,帮助我们持续更新和优化《精算师教你买保险 | 如何给孩子买保险》系列文章。

-给孩子买保险的行动清单-

对于任何“如何做”的问题,都可以“第一步、第二步、第三步”等等的动作步骤来回答,每一步都要有主谓宾,步骤必须有逻辑、可操作、能落地,有具体的交付物,如此才能真正有效地解决问题。我在这里列一个“给孩子买保险的行动清单”,供大家在给孩子买保险的时候参考、勾选,帮助大家想清楚、买得好。

理解了保险合同中“受益人”写的是孩子的保险,才是真正给孩子的保险。

理解了孩子最大的风险是失去父母、失去父母的养育。

理解了定期寿险是应对孩子失去父母所带来的财务风险最有效的保险产品。

懂得定期寿险的法定受益人包括孩子;保险合同中也可指定受益人100%是孩子。

计算清楚了孩子所需的寿险保额。

货比三家,对比了市面上热销的定期寿险和医疗保险。

选定了“以父母作为被保险人”的定期寿险产品,并且购买了。

选定了“以孩子作为被保险人”的医疗保险产品,并且购买了。

考虑了少儿重大疾病保险,并且决定了是否购买。

考虑了少儿意外险,并且决定了是否购买。

考虑了教育金保险,并且决定了现阶段是否购买。

考虑了为孩子定期投资低成本指数基金,并且决定了是否投资、投资期限和投资多少钱。

考虑了财富传承功能的终身寿险,并且决定了是否购买。

给孩子的所有保险保单和投资储蓄整齐有序地放进了专门存放家庭重要财务文件的抽屉里,并且都扫描了一份电子档文件,发送到了夫妻都知道密码的一个邮箱里。

每年检查一下孩子的保障是否充足、是否需要调整。

任何父母如果能为孩子逐一勾选以上的行动清单,都是对孩子最大的慈爱和呵护。

附录

附录一:解决儿童最大风险的定期寿险产品对比分析(截止2017年11月11日)

建议购买,推荐

唐僧保定寿

附录二:适合儿童的医疗保险对比分析(截止2017年11月11日)

没有对比儿童高端医疗保险。建议按需确定是否为孩子配置高端医疗保险。

附录三:适合儿童的重大疾病保险对比分析(截止2017年11月11日)

1.少儿中短期重疾险对比分析

如打算买,则推荐

大黄蜂

2.少儿中长期重疾险对比分析

如打算买,则推荐

康惠保

3.少儿终身重疾险对比分析

如打算买,则推荐

康惠保