今年才开头,全球投资者日子都不好过,无论是股还是债,无论国内还是国外。

这也才只是波动大年的开胃菜。

01

开篇聊个有意思的事。

半个多月前,有个客人付费咨询老南。

老南一看,很奇怪,这客人半年前才付费咨询过,这才几个月,咋又付费?

结果一聊,也是笑到我了。原来之前这客人非常看空,赌了把,满仓三倍做空中国ETF。

后来聊了后,我和他说,国内虽然这次结构调整,这底部的周期不会太短,会比较漫长,但实际风险暴露已过半。

如客人认为房地产行业的风险才刚开始爆发,我则认为已经出了一大半了,民营地产都快死绝了,剩下就是熬了。

客人倒是接受了我的观点,后来说立刻把三倍做空中国的ETF全部清仓,然后满仓搞三倍做多,9月随着政策出台,这把赚爽了,所以又来问明年怎么看。

这听的我还真是一身冷汗,大哥,我要知道你赌这么猛,我也不敢啊,万一我说错了呢。

不过25年情况的确复杂,单边趋势的机会并不多,倒是波动会全面放大。

02

先说A股,一些背后逻辑,之前在《2025年如何理财》里聊过。

当下A股从整体估值角度看,以上证为例,3300左右算是中枢区域。如果要继续向上一个可观的利润空间,要不是上市公司EPS有显著的增长,要不就是全民流动性拔估值。现在看,前者不容易,后者更难。

所以市场从11月下旬,垃圾股涨不动后,横盘了一个多月,12月底到最近,一路下跌,奔着之前的跳空缺口3100去了。

逻辑就是,既然涨不上去,那就跌到个相对便宜的区间,后面就又有新的上涨空间了。

《繁花》里强总那招“扶老太太下楼”,其实就是类似的逻辑,涨不动就砸下去,向上的空间也就这么砸出来了。

所以我之前在“16号内参”里聊过,如果最近的下跌,感觉很难受,那就要在自己的配置上找原因。要不是股票配置占比多了,要不是选择的管理人没有超额收益。

03

国内的债券,这两年的牛市,也基本卷到底了。

22年年底,10年期国债2.99%的时候,谁都想不到,2年后,能破1.6%。

所以这两年拿债券的还是很爽,票息收益虽然在被不断压缩,但资本利得(债券价格上涨)让不少持有人赚的很爽,尤其是拿长债ETF的。

去年4季度就不少网友问我是否要止盈,我都建议先等等,先看1.5。

但这之后,债基,包括以债券为主要底层的银行理财,也包括以债券为主要底层的理财类保险,就进入痛苦期了。

年化收益,做点信用利差,再拉点久期,一年也就2%多一点了。

不过考虑到通缩周期,各类资产都在下跌,不适宜用过去通胀周期的产品回报率锚定未来,所以倒也不是不能接受。

这时候如果还想提高点回报,只能走多资产、多策略FOF的路子了,具体逻辑去年底《2025年如何理财》也聊过了。

04

然后说到美国,其实也难。

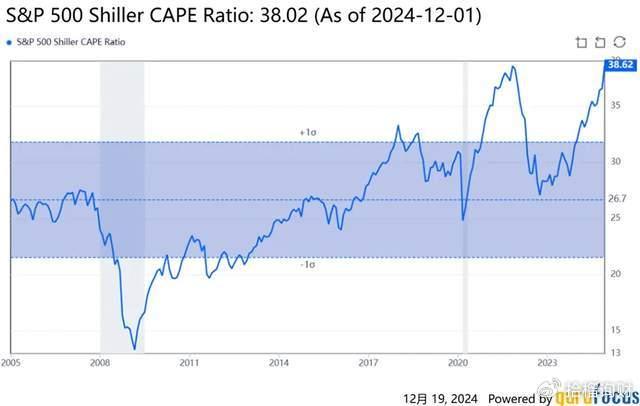

前阵子看到标普消费ETF,居然溢价率干到了50%,以至于被停牌。这在我看来,这和当年73倍PE的茅台,215倍的宁德,没啥区别。

去年12月,道指10连跌,我就提醒过,从技术分析角度,这种罕见的连跌(上一次还是70年代),无论如何也是要高度重视的。

毕竟美股当前估值的确太贵了,出现个10%-20%的回撤并不意外。

当然,我也并不认为美股马上会迎来长期熊市,但川普的上台,必然会加剧美股的波动。

毕竟这几年美股的上涨,背后的核心还是美国的分配制度,向资本高度倾斜,川普上台后还会加剧。

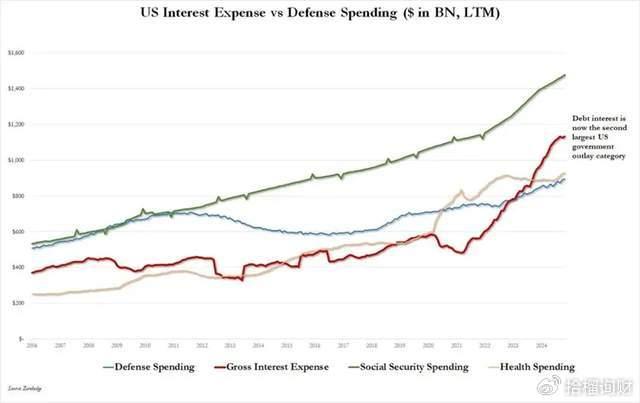

而这里面真正透支的,是美国国债,从08年开始,美国出现啥幺蛾子,基本都是靠财政强拉,尤其这几年,以至于鲍威尔都公开承认,美债当前的收支,是不可持续的。

也因为此,川普上台最紧迫的,就是降低美债利息支出,但是,一旦真降低,那这轮靠超级财政扛着的周期,又会面临结束的风险。

所以看下来,美国的波动,今年也不会小。

结

我之前的文章一直在提,中美当前周期不一样,资产表现也当然不一样。

毕竟中国率先从地产开始,到当下地方债务,主动开始了债务出清,时间不会短,过程也会比较痛苦,但好歹已经开始了出清,对未来也可以期待。

美国则还在超级财政支撑的高景气周期,如果川普继续维持强力财政,那美股调整完,还会继续唱歌继续跳舞,无非风险延后。

所以有意思的是,25年两个市场的机会,都要看各自的财政政策怎么出。

但对于25年而言,波动率加大是毫无疑问的,赌单一资产,赌单边趋势,都很容易吃大亏,多资产多策略的配置,会更有优势。

-END-