摘要:流水的百强

撰文|蜜姐&编辑|杰儿

最近股市行情不错,有小伙伴一天"躺赚"几大千都无心上班了。实际上依然有超一半的个股是下跌的,避免被割韭菜是我们长期需要努力做的事儿。

寻找价值公司,难度不小。我们除了要学方法,更要学经验,避免掉进千篇一律但收割非常有效的坑里。

以大部分蜜友们都关注的房地产为例,有的房企抓住了我国楼市发展的所有黄金期,扎根一线城市,但却不断掉队。

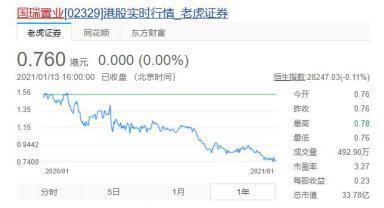

比如曾经的百强房企国瑞置业,重仓北京,曾连续两年斩获"中国房地产在港上市企业TOP10"奖项,近年来其排名和利润却持续下滑,截止1月13日收盘,股价跌到不足1港元/股

国瑞置业的故事颇具代表性,当然买了它股票的散户们的经验更值得吸取。

01

国瑞置业是一家老牌房企,最近几年较为沉寂,今天突然引起业内的高度关注和质疑。

原因是昨晚(1月12日)国瑞置业发布了一份公告:为要约交换2022年到期、利率为13.5%的美元票据,计划发行利率14.25%的新票据。

基于近期房企们发债的利率水平来看,截至目前国瑞置业利率14.5%的新票据勇夺"第一"。

2021年元旦节之后,房企们抓紧可能并不太长的"窗口期"都在加紧融资。据媒体不完全统计,年后短短10天内,有近30家房企发债约550亿!

首先,我们简单了解下房企着急融资的大背景。

未来三年都是房企还债的高峰期。

此前,据联合资信测算,在不考虑行权的情况下,2021-2023年,地产债到期金额约为5278亿元、3065亿元和3454亿元。

另外,贝壳研究院的数据显示,预计今年房企到期债务规模(不含今年房企将发行的超短期债券)将破万亿大关,同比增长约36%。房企们的偿债压力可想而知。

而今年"三道红线"离房企们越来越近,试点企业(此前是12家房企)将扩容的消息传得沸沸扬扬。

短期内,就存在发布"三道红线"试点扩容企业名单的可能性。

加之2020年底央行新规对银行房贷设置的"两道红线",实际上房企们将面临的是"五道红线"。

了解了大背景,蜜友们就能很好理解,为啥一些房企即便是面对10%以上的利率也要积极发债。这种现象预计今年后面十多个月也不会少见。

02

再来看国瑞置业的具体情况。

国瑞置业成立于1994年,发家于广东汕头,后重仓北京。

说实话,1994年就搞房企,其创始人张章笋是非常有眼光和胆量的,毕竟我国房改到1998年才开始。

作为一家老牌房企,国瑞置业赶上了我国房地产行业的所有黄金期。

成立20年后,于2014年7月,在我国港交所挂牌上市。2015-2016年,连续两年上榜"中国房地产在港上市企业TOP10"。2016-2017年,均上榜中指院的百强房企名单(分别排名第73位和第69位)。

但此后的画风却是,国瑞置业从中指院百强房企名单中消失了。

尽管此后国瑞置业也在财报中称位列其他房企榜单的百强行列,但其官网在"企业荣誉"一页中,2017年后再未更新。

在克尔瑞《2019年中国房地产企业销售TOP200排行榜》中,国瑞置业以179.1亿元的操盘金额排名第111位;以104.3万平方米的操盘面积排名第131位。

与下滑的排名相对应的是,同样下滑的还有国瑞置业的归母净利润。

实际上,上市之后,国瑞地产的业绩起伏较大,尤其是利润方面。

早在2016年,国瑞置业的营业收入就超80亿元,但2017-2018年却均下滑到不足70亿元。直到2019年才有所恢复。

毛利润方面,国瑞置业2014年上市当年,即超24亿元,获奖较多的2016-2017年更是超过了31亿元,但2018年跌到了不足26亿元,2019年再跌到不足22亿元。

2018-2019年,国瑞置业的毛利润连续两年同比下滑超17%!归母净利润同比下滑也超两位数。

这与国瑞置业重仓北京不无关系。

03

尽管国瑞置业也早就开始了全国布局,但实际上对北京市场的依赖严重。

其2020年半年报显示,截止当年6月底,国瑞置业签约销售额为7,478.8百万元,其中北京地区占据半壁江山,签约销售额约为4,057.8百万元,占比54.3%!

其次为佛山和苏州,同期签约销售额分别为865.5百万元、556.5百万元,分别占集团已签约销售总额的11.6%和7.4%。

其他城市的签约销售额占比最多也不超过4%,其对北京地区的依赖程度可见一斑。而这种状况对比2019年上半年,非但没有得到改善,反而是进一步增加。

对楼市稍微了解一点的蜜友,都清楚近年来北京楼市的调控之严格,重仓北京楼市,国瑞置业受严重影响是自然而然的结果。

值得注意的是,2020年上半年,国瑞置业的业绩又下滑了:营收约33亿元,同比下滑约13%;毛利不足9亿,同比下滑约19%;归属股东净利润更是惨烈,同比大降超80%。

另一方面是债务的压力,有增无减。

截止去年6月底,国瑞置业的净资本负债比率约132%,虽较2019年同期稍有减少,但仍远高于行业平均水平。

尽管其2020年中报称,一年内到期的有息负债较2019年底减少了10.4%,但新增的信托借款大增,约为5亿元,2019年同期该借款还不足200万。

与此同时,借钱的成本也在增加。

据财报披露,国瑞置业2017-2019年美元债的利率分别为7.0%、10.1%、13.5%。而即将发布的新票据利率再创新高,达14.25%。

从国瑞置业的财报来看,其将翻身的希望寄托在旧改上。

2020年中报披露,集团在北京、深圳、汕头承办一级土地开发项目、城市更新及"三旧改造"政策下开发的项目,报告期内,一级开发及旧改项目开发面积达580万平方米,其中深圳占比51.6%。

但众所周知,旧改是个难啃的硬骨头,开发周期长、难度大。这一次国瑞置业能否"赌"对,还是未知。只是其股价在目前的业绩走势来看,短期很难翻身。

国瑞置业的故事,或许能让近期被火热股市行情撩得心痒痒的部分蜜友们冷静一下。

即便是赶上好时机、重仓对了,也可能短期受到重挫,甚至非常难熬,做好配置和布局更重要。毕竟企业还能发债、割肉卖项目,个人能想办法的途径就少多了。