作者:沈奇 杨政

1、专项债券规模持续增长

截至11月30日,全国共新增专项债券34832.25亿元,新增专项债券平均发行期限15.74年,平均发行利率3.45%;发行再融资专项债券11584.85亿元。

根据财政部中国地方政府债券信息公开平台数据显示,截止2021年3季度末,全国专项债券单季度还本额超4000亿元。

与此同时,全国专项债券单季度付息额达到1759亿元。

规模的增长使得专项债券的风险也在逐步积累,专项债券资金风险管理的重点也将从“用的掉”转变为“收的回”。

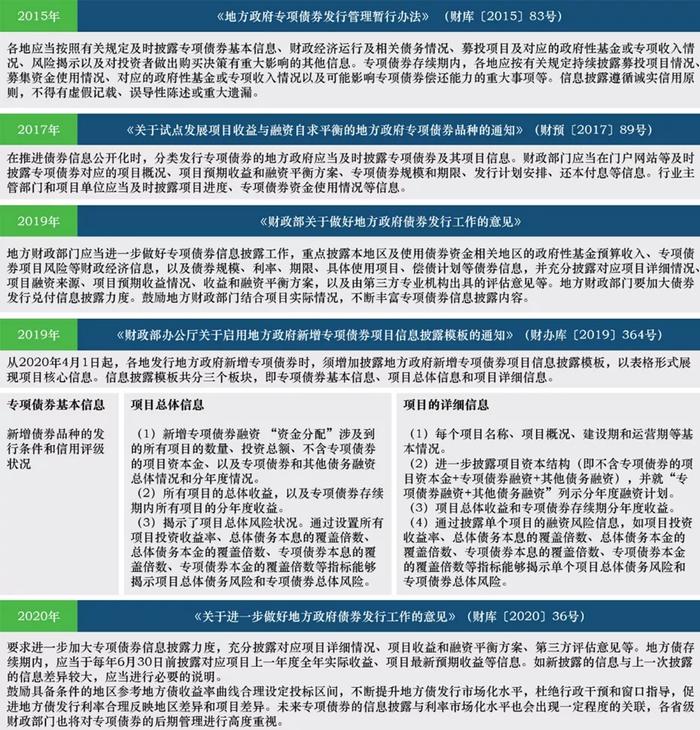

2、财政部关于专项债券信息披露的要求

作为公开发行,部分可以柜台交易的债券品种,信息披露无疑应当是风险管理的核心,财政部相关规定也充分体现了这一指向。对专项债券信息披露要求的持续强化,是为了进一步提升专项债券信息披露标准化与规范化水平,更充足的提供给市场投资者所需的信息。

但对多数地区来说,依然只是解决信息披露从无到有的问题,项目建设质量、运营质量问题仍未得到有效解决。

3、专项债券当前信息披露的方式与问题

从实际情况看,专项债券信息披露的范围与深度比较局限,专项债券信息披露的方式主要集中于发行环节,较少考虑项目存续期尤其是项目运营期的具体情况。

首先,项目建设期的披露还有欠缺。对具体的建设进度、运营情况缺乏统一的或标准化的披露方式,也未充分考虑各地区的差异。相比之下,经济发展程度高的深圳地区披露了工程进度百分比、剩余待建工程、预计完工时间,而经济发展落后地区披露内容很少,往往仅披露资金使用规模,而这些地区“六保”、“六稳”压力更大,更需要专项债券资金的支持。

其次,对专项债券项目运营期的披露更多是空白,而且很多地方政府并未在年度财政预决算报表中将专项债项目收入与还本付息情况披露在相应的政府性基金收入的科目里。以宁夏回族自治区基础设施建设专项债券(二期)项目的两只2019年发行的专项债券为例:2019年贺兰县基础设施建设专项债券生态纺织园区新建项目与2019年盐池县基础设施建设专项债券综合农贸市场建设项目,两只专项债券均为仅2019年发行的债券,这使得两个项目在发行之后的运营期并没有新的信息披露。类似的情况还有很多,2018年、2019年大量发行的专项债券,相当部分已进入运营期,其最核心的内容:项目是否如期进入运营,都很难查询得到。

最后,专项债券项目信息披露的渠道与方式零散。分布各类主体之中,往往同一内容披露多次,且杂入其他通知之中,核心内容难以查找、披露信息的类别、差异与主次程度难以展现。

4、关于优化项目运营期信息披露的思考

对专项债券项目运营期的信息披露要求,可借鉴《上市公司信息披露管理办法》、《公司信用类债券信息披露管理办法》,核心是抓住信息披露的牛鼻子,进行分级分类管理。

财政部层面:运营期项目详细的信息披露实施细则,建立不同的披露表格和方式,要求各地将运营期项目单独披露,有针对性披露对应专项债券还本付息的政府性基金管理的宏观数据,地方差异以及针对性的措施。

省级财政:披露专项债券收入纳入政府性基金收入科目的情况,披露地方政府性基金预算收入中专项债券还本付息来源的比例,披露收入归集总体规模有重大差异的地市以及对应的措施。

地市财政:披露专项债券收入纳入政府性基金收入科目的情况,披露地方政府性基金预算收入中专项债券还本付息来源的比例,披露收入归集总体规模有重大差异的项目以及对应的措施。对经济运行、财政收支、政府债务管理情况的持续披露应根据项目实际,区分出各级政府的具体情况。

项目:有重大差异的项目应当单独披露。债券存续期内,发生可能影响偿债能力或投资者权益的重大事项时,应当及时披露,并说明事项的起因、目前的状态和可能产生的影响。

利率市场化:结合本地与项目实际情况合理反映差异。

信息披露平台:完善统一的信息披露平台,对地方政府专项债券的信息披露内容进行统一收集,并进行分级分类管理。同时鼓励中介机构、评级机构、金融机构对专项债券信息进行合理的归纳总结和运用。

5、结语

2021年,专项债券继续大规模增长,与之相伴的是风险的逐渐积累,对于体量如此巨大的基建规模,风险的出现只是概率问题。因此,依照实际情况提高资金的使用效果、保障项目的运营水平与债偿能力,都成为迫在眉睫的事情。

坚持信息披露在风险管理中的核心地位,有助于推动中介机构、专业投资者、评级机构加入风险管理的行列,促进专项债券风险管理水平的提升。特别是围绕项目运营期信息披露,项目进入运营期后收入是否按期纳入政府性基金收入以作为偿债资金来源,是2022年特别需要关注的方面。

(全文完)