来源:视觉中国

作者|市界 秦晓鹏

编辑|刘肖迎

有这么一家公司,做的是几块钱的小生意。1990年,它从代理商做起,2018年,它把几块钱的小生意做到了85亿。

这家公司就是我们熟悉到不能再熟悉的国内文具行业的绝对龙头晨光文具。从学校边的文具店到办公桌上的油性笔,晨光文具陪伴着80后90后长大,承载了很多青春的记忆,如今,即将30岁的晨光文具,也有自己的压力。

1

85亿的面子里子和日子

2019年3月26日,晨光文具发布了2018年年报,全年营收85.34亿元,同比增长34.36%;归母净利润8.07亿元,同比增长27.25%。自2015年上市三年来,晨光文具营收和归母净利润的年复合增长率分别达31.55%和24.05%。

文具行业没有政策准入壁垒,技术壁垒也较低,想建立护城河非常难,可以说是竞争的红海,这导致文具行业毛利率薄弱。

近8年,晨光文具毛利率在25%—28%之间波动,虽然不高,始终处于行业内的龙头地位。行业内的齐心集团和广博股份三年来平均毛利率分别仅为17.92%和20.13%(二者都未披露2018年年报,因此采用的是2015年、2016年和2017年三年的毛利率平均值)。

晨光文具的毛利率高于竞争对手,一方面是因为品牌效应使得资源向头部集中,晨光拥有较强的定价权,另一方面是规模生产带来的产品成本下降。

受毛利率影响,晨光的净利率也高出齐心集团和广博股份4—6个百分点。

俗话说,利润表是面子,资产负债表是里子,现金流是日子。晨光文具利润表里的面子是挣下了。

资产负债表和现金流量表里的数字也很争光。

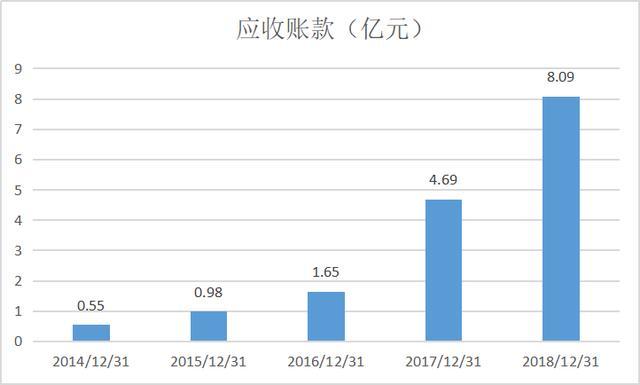

晨光文具的总资产为56.78亿元,41亿元为流动资产,其中货币资金、存货、其他流动资产(主要是银行理财)、应收账款分别为10.47亿元、10.43亿元、10.47亿元和8.09亿元。

存货和应收账款占比较高向来容易被诟病,一是存在跌价风险和收回风险,二是占用现金流。

首先看存货的跌价风险。文具属于日常消耗品,单价低,且消耗行为不存在季节性,跌价的风险较小。2018年,晨光发生的存货跌价损失为748.3万元,相对于8亿元的净利润,实在不足挂齿。

再来看应收账款。

晨光文具的应收账款近期增速异常得快,主要是因为子公司科力普对欧迪办公网络技术的并购和收购之后业务的增长。

晨光科力普是办公一站式的服务平台。晨光表示科力普区别于公司其他业务,其主要客户为大型央企和政府部门,应收账款风险是可控的。

2017年和2018年,科力普的营业收入以每年翻倍的速度增长,应收账款也随之高速增长,应收账款规模进一步扩大从而挤占现金流的风险不得不警惕。

但就目前来看,晨光文具销售商品提供劳务收到的现金与营业收入之比一直在110%以上,销售回款效率非常高,虽略有下滑,如今的应收账款规模还不足以给晨光造成现金压力。

另外一个能反映晨光现金流充沛的财务特点是,晨光文具没有有息负债。负债中60%以上是应付账款,侧面证明了晨光文具对于上游企业的话语权较强。

在没有有息负债、现金流健康的情况下,晨光文具把几元钱的小生意做到了85亿,可谓做到了极致。

2

真正的对手

其实,对晨光文具来说,真正的威胁并非来自行业内部竞争,而是外部环境,时代的变迁。

首先,晨光最忠实的的消费群体——学生在减少。学生对于文具的需求是源源不断的,随着人口减少,晨光的学生市场会自然萎缩。

其次,无纸化趋势。无纸化一般会和办公联系在一起,如今和教育的关联也变得紧密起来,ipad做作业早已不是新鲜事。

从整个行业来看,文化办公类用品的市场增速放缓,从2014年开始几乎已经停滞不前,可以确定的是,行业发展已经步入成熟阶段。

(根据国家统计局数据制图)

制笔这一细分行业规模缩小已经开始显现。

根据制笔协会统计显示,2017年制笔行业249家规上企业主营业务收入287.13亿元,同比下降 3.84%;实现利润 16.94 亿元,同比下降 11.15%。

2018年全国制笔行业主营业务收入比上年同期减少10.21亿元,增速-5.39%,利润比上年同期减少2.29亿元,增速-19.66%。中国制笔协会副理事长吴少平表示,“虽然下半年利润上扬,但制笔行业经济运行下行压力没有好转。”

无纸化办公的到来或许会比想象中更早,就像10年前我们无法想象拿着没有键盘的手机就可以付钱、打车、乘坐地铁一样。

晨光文具也看到了时代的变化,提前做了布局,寻找新的盈利点。

晨光的一个尝试是新开两种新业态的零售大店——晨光生活馆、九木杂物社。晨光生活馆的定位是全品类一站式文化时尚购物场所,而九木杂物社的定位则是精品小百货,引进许多中高端文具品牌,瞄准的是消费升级。

这两大零售大店本应通过场景化营销为产品增加附加值,进而拉高整体的毛利率。晨光生活馆的业务开始于2013年,到目前已经六个多年头,仍在亏损。

2018年年报显示,晨光生活馆(含九木杂物社)实现总营业收入 30,592 万元,同比增长 49.15%,净利润为-3,030.04万元。

两种新业态名义上是依然是零售性质,但这种模式考验的是产品的开发、营销模式的管理甚至是在供应链管理上的创新与升级等能力,对一直在传统零售行业的晨光文具来说实现盈利并将其变为下一个业绩支撑点仍有不小的挑战。

想探索更多好玩资本故事,也可关注公众号市界(ID:ishijie2018)