继“国资背景”、“上市系”等互金平台暴雷之后,千亿级、规模top10的小牛在线近日也遭到了媒体质疑。针对质疑,企业迅速发出声明,称报道存在“多项不实消息”。而这不是小牛在线第一次认为有关媒体的说法存在瑕疵,去年五月份该平台就发过一份类似的声明,称“自媒体恶意诽谤小牛”。

网媒跟踪报道已悄然不见

此次质疑来自7月9日晚《证券时报》官方公众号发布的一篇报道,标题为《起底千亿平台小牛在线:高频债权转让背后涉嫌期限错配和资金池,项目不透明涉嫌自融,频繁资本运作却上市无期》。7月10日,这篇报道又以整版的篇幅刊登在了《证券时报》上。

报道指出,作为一家规模排名深圳前三的互金平台,小牛在线在业务合规性方面却一直备受市场质疑,违规代销和引流资管产品,高企的坏账率,信披不透明,理财产品高频债转背后涉嫌期限错配和资金池,APP违规上线黄金类产品,平台资金去向甚至涉嫌自融,成交突破千亿却至今都未上线银行存管。

报道一出,消息迅速在这个草木皆兵的行业扩散,如同引爆一枚重磅炸弹。用户纷纷担心出现挤兑风险,有人表示“凌晨一过,立马点了提取随心牛”,有人屡次拨打客服电话确认资金安全,更有用户表示欲组团去小牛在线办公地点实地调查。

10日,小牛在线在官网和官微发布严正声明,称“经与法务及相关业务部门确认,该网络文章中关于小牛经营情况、坏账率数据、员工信息及企业内部氛围等多项表述,均属于未经调查核实所撰写的失实内容。”不过,对于报道中指出的自融等涉嫌违法违规的问题,小牛在线并没有拿出相关证据,亦没有正面回应。此外,声明中还强调“新闻不是小说”,似含愠怒。

没过多久,小牛在线官网声明的标题就由“严正声明”改为“小牛在线有话说”,不过官微上发布的声明没有更换。截止发稿,小牛在线官网及APP仍可正常访问,《证券时报》文章中质疑的基金代销服务还在继续,“黄金牛定期”已经无法购买。与此同时,一些网媒的跟踪报道也已经悄然不见。

平台或确存"擦边球"嫌疑

据了解,小牛在线是中国互联网金融协会首批会员,在此前的中科院《中国互联网金融平台风险评级与分析》中,曾位列全国前六。据零壹智库数据统计,按累计交易规模计,该平台与陆金所、红岭创投、网信理财等知名平台一道位居top10。

然而小牛在线这些年比较坎坷。记者综合公开信息发现,该平台屡遭来自企业内外的负面消息。与此同时,随着外部监管的收紧,平台可以运作的空间越来越窄。虽然声明中一再强调合规,但是根据报道中一些实锤性的证据来看,平台还是存在打擦边球的嫌疑。

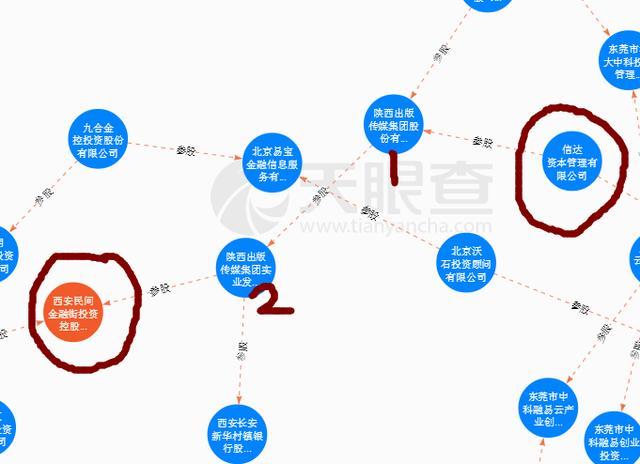

关于小牛在线涉嫌自融的问题,《证券时报》提到,小牛资本曾100%控股西安金融超市,随后出资由100万元增至1亿元,3月29日小牛资本退出西安金融超市,变更后西安民间金融街投资控股有限公司成为其控股股东。作者认为,虽然小牛资本在明面上切割与西安金融超市关系,但实际逻辑是西安金融超市提供了产品给小牛在线,投资者通过小牛在线购买了该款产品,最后钱流向了明欧资产管理公司,至于明欧资产管理公司将钱投资到哪里,信披也不透明,但这三家公司背后的实控人都为彭铁,因此存在自融嫌疑以及资金挪用的风险。

记者用天眼查调阅了相关资料,发现信达资本管理有限公司和西安金融控股之间确有联系,不过中间还隔着陕西出版传媒集团和股份有限公司和陕西出版传媒集团实业发展有限公司。对此,小牛资本回应称《证券时报》文章中所提及的信达资本管理有限公司乃西安金融控股的股东的股东的一个持股仅 8%小股东。前述控股股东变更行为,也是根据网贷中介机构备案的要求,为了小牛在线的合规备案与西安金融超市进行的股权剥离,认为“涉嫌自融”一说属主观揣测。

业内人士表示,“自融平台不能碰”是网贷界一条铁律。部分在近期暴雷的网贷平台不少都毁在“自融”上。所谓“自融”,是指利用具有关联关系的企业为自己或其他关联方进行融资。随着监管的深入,网贷平台自融行为也越来越隐蔽,有的还打起了擦边球。“自融”的界限和标准在哪里,可能未来随着网贷各项监管细则的出台,才能把这个问题说清楚。

除了自融的问题,令吃瓜群众看不透的还有“基金代销服务 ”是否违规的问题。《证券时报》文章援引今年4月份互联网金融风险专项整治工作领导小组下发通知(简称“29号文”)中的相关规定,即“资管业务不允许通过互联网平台引流”,指出小牛在线在违规为它的关联公司进行引流。平台方对这个观点表示强烈反对,认为29 号文件明确禁止的是互联网平台为地方金融交易所发行/挂牌的产品进行引流,对于取得相应资管牌照发行、销售的资管产品并未提及禁止通过互联网平台引流。因此认为小牛在线仅为公募基金的销售进行引流,投资者在购买公募基金时,将跳转至小牛基金销售的网站(该公司已取得证监会颁发的基金销售业务资格证书),并在该平台页面进行相应的风险测评、基金购买等操作,因此并不违规。

不过,没有明令禁止是否就意味着绿灯放行?恐怕在更多监管细则出台之前很难把这个问题说清楚。

对于“ 高频债权转让背后,资金流动性大,涉嫌期限错配、资金池 ” 这个说法,《证券时报》文章借他人之口抛出了两个论据,一是普通债转转让模式(非平台的第三方债权人通过平台将其信贷类资产收益权转让给投资人)是被监管层禁止的,二是高频“债权转让” 形成了期限分拆的客观事实,一旦出现债权逾期,会把从底层借款人到历次参与转让的投资者都卷入其中,某种程度上也是一种风险扩散。对此,小牛在线方面也予以反驳,认为深圳地区发布的网贷监管政策并未完全禁止网贷平台债权转让,只要是基于出借人流动性需求,在一定条件下债权是可以进行转让的。因此认为小牛在线平台“安稳投”等几款投标工具正是按照监管政策要求从投资人流动性需求角度出发设计的债权转让功能,不存在所谓期限错配及资金池等问题。

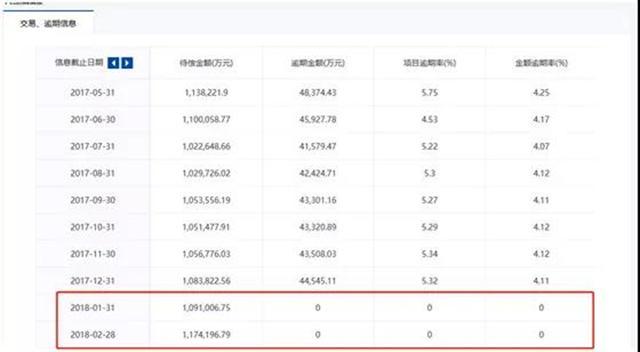

另一个值得玩味的细节是,文章指出“中国互金协会官网显示,小牛在线已披露的平台运营信息中,截至2018年2月28日,小牛在线金额逾期率以及项目逾期率为零。”与此同时,文章指出“一旦活期产品被强制下架整改,公司将会面临较大的兑付压力”,理由是“网贷之家提供的数据显示,今年4月4日以来,小牛在线待收余额从162.2亿元下降至115.5亿元,平均每天资金净流出逾5000万元”,而平台还在为了吸引新用户“不断加息,甚至对新用户加息2%。”这些文章均附有实锤,剑指平台风险高企却意欲掩盖。关于这几点,目前平台方却没有明确回应。

不过,对于”平台的坏账率应该是在 30% 以上 ”,小牛在线予以坚决的否认,表示”数据不实,且小牛的坏账率一直低于行业平均水平。”小牛在线还认为,对于文章中多次引述的 “ 离职管理层 ”“ 前小牛内部人士 ”“ 不愿具名的业内人士 ” 等人士的身份均未经身份证实,而且引述话语内容不实。

网贷平台合规还需多方努力

网贷平台违规行为为何屡禁不止?事实上,随着洗牌加速,互金行业已经得到了初步净化。零壹智库数据显示,截至2018年上半年末,在检测到的5983家平台中,正常运营的仅有1504家,同比减少25.2%,其中超过60%网贷平台已经对接了银行存管系统,运行上也是日趋合规。不过由于互金行业历史短,又经过了野蛮生长,企业要打破固有思维、纠正违规行为需要一定的时间。对此,监管方面也在不断调整,将P2P和网络小贷领域清理整顿完成时间延长至2019年6月。中国银行保险监督管理委员会国际部负责人范文仲表示,未来会涌现出真正优秀的网络信贷企业,所以对网络信贷不能一棒子打死。

一个行业从野蛮生长演变为有序成长,媒体必然是不可或缺的监督一方。企业、政府、媒体各司其职,形成合力,行业才能规范有序。因此企业对于媒体的批评和质疑,应当理性看待,依法维权。